Beschreibung

|

|

Erstellt von Eliana Páez

vor etwa 8 Jahre

|

|

Seite 1

Podría decirse que los inicios de la contabilidad se dieron en el 8.500 a.C en Mesopotamia, casi a la par con los orígenes de la civilización. Desde aquellos tiempos fueron creadas leyes, los estratos sociales y con ello la propiedad privada.Entre los años 3.700 y 2.900 a.C se desarrolló el papiro lo que permitió los primeros registros de diferentes actividades y esto a su vez favoreció la formación de procesos e información contable.En Grecia 3.000 a.C se popularizó el uso de los bancos, las leyes comerciales y civiles favorecían el uso de la contabilidad. Entre los años 356 y 326 aC en el imperio de Alejandro Magno se hizo obligatorio para los bancos el uso de libros para los clientes los cuales servían como prueba ante el juez en caso de demandas por deudas.En el año 800 d.C el imperio de Carlomagno ordenó el Capitullare de Villis que eran inventarios anuales de egresos e ingresos en forma separada. En el siglo IV d.C se implantó el sólido Bizantino que fue la moneda implantada por Constantino de uso generalizado y que desaparició hasta el siglo IX , esto favoreció la estandarización de las operaciones contables.En el siglo XI el rey Guillermo I de Inglaterra el Demesday Book que contenía información financiera y de la corona del reino.En el siglo XIV la peste arrasó con la mitad de la población mundial y los ataques constantes obligaron a que la contabildad fuera de uso exclusivo de los feudales y se llevara a cabo en castillos de la época.En el siglo XV aparece el concepto de Partida doble difundido por Benedetto Contrugli en su libro Della mercatura et del mercante perfecto aunque el mismo fue publicado solo hasta 1573.En 1494 Fray Luca Pacioli quien se considera el padre de la contabilidad publica su libro Suma de aritmética, geometría, proporción y proporcionalidad en el que resume todos sus principios.En 1737 a través de la ordenanza de Bilbao se obliga a llevar la contabilidad acorde a la partida doble, su objetivo era mantener el uso adecuado de los procesos contables para efctos legales, civiles y cciales.La ley 20 de 1905 permite ejercer el comercio de forma legal por lo tanto se debía llevar un historial de sus movimientos en el libro mencionado en el decreto 1936 de de 1904.Para 1.950 el decreto 2521 reglamenta las sociedades anónimas y se complementan leyes, y empiezan a usarse las contabilizaciones de valorización y desvalorización de los activos.En 1.930 en Colombia se crea la carrera técnica de contaduría pública para estandarizar los procesos de contabilización e informes.La ley 145 de 1.960 reglamenta la profesión de contador público y con la ley 43 de 1990 se complementa características de la ética profesional y se tratan temas como la Junta Central de Contadores y otras normas.El 29 de noviembre de 1993 se expiden los decretos 2649 y 2650 que fijan los principios de contabilidad generalmente aceptados en Colombia, en el 2009 se expide el decreto 1314 anunciando el proceso de convergencia a la normatividad Internacional y en el 2015 se expide el decreto 2420 se fijasn las directrices para los diferentes principios y procedimientos acordes a normas internacionales y su adaptación en Colombia.

Seite 2

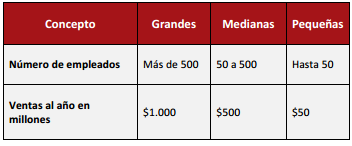

La contabilidad es la ciencia que permite sintetizar de manera codificada y organizada las operaciones administrativas y operativas de una persona natural o jurídica que se han generado durante un periodo determinado, permitiendo analizar y evaluar la situación, para luego tomar una decisión.http://www.actualidad-24.com/2011/08/concepto-y-definicion-de-contabilidad.htmlDe acuerdo a las normas internacionales es un instrumento financiero para tomar decisiones económicas y no solo para establecer situaciones o informes netamente tributarios.2. Objetivos y propósito de la información contableSe debe tener en cuenta que la información financiera y la contabilidad en sí, son de uso y aplicación de forma general para las diferentes áreas organizativas de la empresa, por consiguiente, no solo es del uso exclusivo del contador, ni su interpretación o análisis. Debe existir una perfecta sinergia entre todos los elementos organizacionales y de dirección en la parte financiera, siempre en busca de la eficiencia en la información, oportunidad y que facilite la toma de decisiones.3. Contabilidad moderna y su enfoque internacionalExisten organizaciones que han sido creadas de acuerdo a la necesidad de regular y unificar conceptos en materia contable, y no es la excepción el caso colombiano, el cual también debe observar de manera eficiente todas las circulares y conceptos expedidos y procurar su aplicación de forma oportuna.algunas de estas organizaciones y sus funciones:IFAC, Internacional Federation of Accoutant (Federación Internacional de Contadores)La misión de la IFAC es servir al interés público: contribuir al desarrollo, adopción y aplicación de altos estándares de calidad y directrices internacionales, contribuyendo al desarrollo de fuertes organizaciones profesionales de contabilidad y firmas de contabilidad y de alta calidad las prácticas de los contadores profesionales; promover el valor de los contadores profesionales alrededor del mundo, hablando sobre temas de interés público donde la experiencia de la profesión contable es más relevante. (IFAC, 2012)ISAR, International standard of Accounting and Reporting (Normas Internacionales de Contabilidad y Presentación de Informes)Fue creada en 1982 por el Consejo Económico y social de las Naciones Unidas, Vio la necesidad de clasificar las empresas en tres niveles, que le permitieran ajustarse a una realidad económica y crecimiento propio de las mismas en un entorno comercial en el que se desarrollara, de acuerdo a las necesidades de los socios o usuarios.Nivel 3: de baja complejidad en la información contable, tienen pocos empleados o ninguno.Nivel 2: Corresponde a empresas que no emiten valores públicos o no son de interés público. Cuando las empresas llegan a un nivel intermedio, se ajustan a las normas internacionales de contabilidad emitidas por la IASB (International Accounting Standards Board, Junta de Normas Internacionales de Contabilidad). Nivel 1: Es un nivel avanzada generalmente aplicado a empresas que cotizan en la bolsa muy escasos los casos para la empresa colombiana donde no se ha mostrado interés en estar allí.En el caso colombiano podemos entender el nivel 1 como las personas que se encuentran en el régimen simplificado y las del 2 y 3 como régimen común.IASB, International Accounting Standards Board (Junta de Normas Internacionales de Contabilidad)entidad privada independiente ubicada en Londres, encargada de desarrollar y promover normas generales de contabilidad y presentación de estados financieros creada en el 2001, remplazando al Comité de Normas Internacionales de Contabilidad (International Accounting Standards Committee), es encargada de elaborar, aprobar y publicar las normas internacionales en la presentación de informes financieros NIIF, las cuales entran en transición en Colombia a partir del 2014 y deben ya estar funcionando de forma correcta en el 2015 para las PYMES, según circular 115 de 2013 de la Superintendencia de sociedades.UNCTDA, United Nations Conference on Trade and Development (Conferencia de las Naciones Unidas sobre comercio y Desarrollo)foro central para examinar las cuestiones económicas y sociales, y para formular recomendaciones de política económicas dirigidas a los miembros y el sistema de las Naciones Unidas. Algunas s normas que facilitan la uniformidad contable a nivel mundial.AAA, The American Accounting Association (Asociacion Americana de Contadores)Promueve la excelencia en todo el mundo en la contabilidad de la educación, la investigación y la prácticaAICPA, American Institute of Certified Public Accountants (Instituto Americano de Contadores Públicos)Fundada en 1887, es la organización profesional nacional de Contadores Públicos en los Estados Unidos, con más de 370.000 miembros, en ella se establecen las normas éticas de la profesión y las normas estadounidenses de auditoría para las auditorías de las empresas privadas, organizaciones sin fines de lucro, federal, estatal y los gobiernos locales(AICPA, 2011).4. Tipos o clasificación de la contabilidadCONTABILIAD GENERAL.Demuestra todo el comportamiento financiero del ente económico en un periodo o momento determinado, sin observar necesidades individuales por parte de la administración o terceros.CONTABILIDAD ADMINISTRATIVA:s, Aunque se realiza con base en la contabilidad general, los tipos de informes son más específicos de tal manera que faciliten tomar acciones ante situaciones financieras y administrativas específicas.CONTABILIDAD FINANCIERA: Dirigida a quienes necesiten conocer la situación financiera del ente económico con fines específicos, como créditos, inyecciones de capital a título de inversión. Los tipos de informes generalmente presentados son el Estado de Situación Financiera y Estado de Resultados, o cualquier estado financiero básico de propósito general.CONTABILIDAD DE COSTOS: En la contabilidad de costos se usa la contabilidad para usuarios específicos, como lo es el departamento de producción o ventas y nos ayuda a determinar el costos y precio de los productos, se abastece tanto de la contabilidad administrativa como de la contabilidad financiera. Para este tipo de contabilidad el grado de detalle es bastante importante para poder hacer un adecuado análisis de la producción.5. Obligados a llevar contabilidadEl artículo 19 del Código de Comercio según lo expuesto en los decretos 2420 y 2496 de 2015 en concordancia con la ley 1314 de 2009 obliga a todo comerciante a llevar contabilidad. Aunque las personas que se encuentran en el régimen simplificado no llevarían contabilidad desde el punto de vista tributario, por tanto, si deberían hacerlo según el código de comercio. El régimen común responsable del impuesto a las ventas (IVA), por efectos fiscales está obligado a llevar su contabilidad de acuerdo a la ley.Según el artículo 364 del estatuto tributario, también deben hacerlo las entidades sin ánimo de lucro. 6. EmpresasUna idea y el poder satisfacer una necesidad con el ánimo de obtener un beneficio a cambio, parece ser el detonante que dio surgimiento a las empresas, hace más de trecientos años lo importante era tener tierras y explotarlas para acumular riquezas, aunque en nuestros días pasa lo mismo, ya encontramos otras alternativas de inversión o negocio. Definición de empresasLa empresa es la unidad económica debidamente organizada, dedicada a la explotación de una actividad económica específica, bien sea la fabricación de un bien o prestación de un servicio, con el fin de obtener un beneficio o lucro, pudiéndose desarrollar a través de uno o más establecimientos de comercio. Artículo 25 del Código de Comercio.Elementos de las empresasInversionista, empresario o emprendedorEs la persona con la idea original del negocio y puede ser también quien aporta el capital para su constitución, por consiguiente, es el encargado de tomar las decisiones importantes en la organización, aunque no en todo caso el empresario es el que pone su capital a riesgo, es decir en muchos casos el empresario es diferente al inversionista.Establecimientos de comercioEs el lugar donde las empresas ejercen las actividades comerciales y deben mostrar o representar la institucionalidad de la organización, es decir crear una identidad propia (colores, eslogan, decoración) con la que el usuario se sienta familiarizado y asocie dichos colores o aromas a la marca.Fábrica o planta de producciónSitio donde se elabora el producto, el cual debe cumplir los requerimientos técnicos exigidos por las entidades de control ambiental y de ordenamiento territorial, antes de decidir donde deseo construir la planta de producción hay que hacer un estudio técnico de todas las variables a observar.TrabajadoresLos trabajadores son una parte importante de toda empresa, hacen o crean valor dentro de las organizaciones y más si la mano de obra es altamente calificada o tiene personal idóneo en el desarrollo de cada actividad operacional y administrativa.Tecnología y equiposLas tecnologías no solo son eficientes desde el punto de vista de la producción sino de las comunicaciones, juegan un papel muy importante en el progreso empresarial, la información a nivel mundial viaja a la velocidad de la luz.ProveedoresLos encargados de suministrar a la empresa los recursos o información para poder desarrollar el objeto social, de quienes depende en alta medida el costo final del producto o servicio.ClientesLas empresas no solo tienen clientes externos, quienes compran nuestro producto final, sino también existen los clientes internos, que son los que necesitan de otros departamentos o áreas para poder funcionar.CompetenciaLa competencia es un aspecto importante en el desarrollo económico de la empresa. La organización debe trabajar activamente con el departamento de mercadeo y realizar o crear de manera constante nuevos y mejores productos para el consumidor, la innovación hoy en día es parte inherente de las organizaciones.Organismos de vigilancia y controlHay que tener en cuenta el contexto en que se desenvuelven las empresas, deben cumplir las distintas normas expedidas por el estado en diferentes temas; fiscales, laborales, comerciales, sociales, ambientales, entre otras.7. Clasificación de las empresasLas empresas tienen diversas clasificaciones• Actividad económica: identificamos a la empresa de acuerdo al cumplimiento de su objeto social. • Industrial: Son las empresas que se dedican a la transformación de la materia prima y elaboración de productos para el consumo en general.• Comercial: Son empresas intermediarias entre las industriales y el consumidor final.• De Servicios: Son las empresas que prestan servicios a la comunidad. • Ubicación geográfica: Las empresas pueden ser, regionales, departamentales, municipales, nacionales, internacionales, multinacionales, de acuerdo a donde y como desarrollen su actividad económica principal.• Tamaño: El siguiente cuadro nos puede dar una idea de cómo se clasifican los tamaños de las empresas de acuerdo a dos criterios de valoración:

{kind=link}

Seite 3

Las empresas pequeñas pueden tener una subdivisión adicional:• Microempresas: Capitales muy pequeños y máximo 10 empleados. • Famiempresas: Para el desarrollo de esta empresa trabaja el núcleo familiar básico y con capitales personales. • Procedencia de su capital o de relación con el estado: El aporte de capital para constituir estas empresas puede ser: • Privadas: La constitución de la empresa es realizada por particulares y los activos o patrimonio es de dineros privados • Publicas: el 100% del capital aportado para su constitución es del estado • Economía Mixtas: Hay dinero o capital privado y público en su constitución. • Calidad del contribuyente o empresa ante el estado: De acuerdo a las leyes fiscales puede ser:• Régimen simplificado: No es responsable del impuesto de IVA, no está obligado a llevar contabilidad • Régimen común: Responsable del impuesto de IVA y obligado a llevar contabilidad • Gran contribuyente: Responsable del impuesto de IVA con ingresos superiores por año y obligados a llevar contabilidad • Gran contribuyente auto retenedor: Responsable del impuesto de IVA y ninguna empresa le podrá practicar retenciones en la fuente, tiene ingresos superiores por año y está obligado a llevar contabilidad. • Ámbito jurídico: Corresponde esta clasificación a su nacimiento jurídico, o tipo de empresa de acuerdo a su forma legal, podemos encontrar de manera común las siguientes:Sociedad anónimaSu reglamentación principal está expuesta en el artículo 373 y siguientes del código de comercioTomado de http://html.rincondelvago.com/clasificacion-de-empresas_1.htmlSociedad de responsabilidad limitadaSu reglamentación aparece en los artículos 353 y siguientes del código de comercioSociedad Colectiva Según el artículo 294 del código de comercioSociedades en comanditaDisposiciones comunes artículo 323 y siguientes del código de comercio.Sociedad en comandita simpleArtículo 337 del código de comercio.Sociedad en comandita por acciones Artículo 343 y siguientes del código de comercioSociedad por acciones simplificada SAS creada bajo la ley 1258 del 5 de diciembre de 2008, crea nuevas posibilidades en materia de desarrollo empresarial y emprendimiento. Lectura 1: (2015). Decreto número 2496 de 2015, por medio del cual se modifica el Decreto 2420 de 2015 Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones. Diario Oficial de Colombia. Recuperado de http://actualicese.com/normatividad/2015/12/23/decreto- 2496-de-23-12-2015

Seite 4

Möchten Sie kostenlos Ihre eigenen Notizen mit GoConqr erstellen? Mehr erfahren.