14299712

Beschreibung

Karteikarten von Christin Englberth, aktualisiert more than 1 year ago

|

|

Erstellt von Christin Englberth

vor mehr als 6 Jahre

|

|

| Frage | Antworten |

| Personengesellschaften | EU, OHG, GbR, KG |

| Kapitalgesellschaften | GmbH, AG |

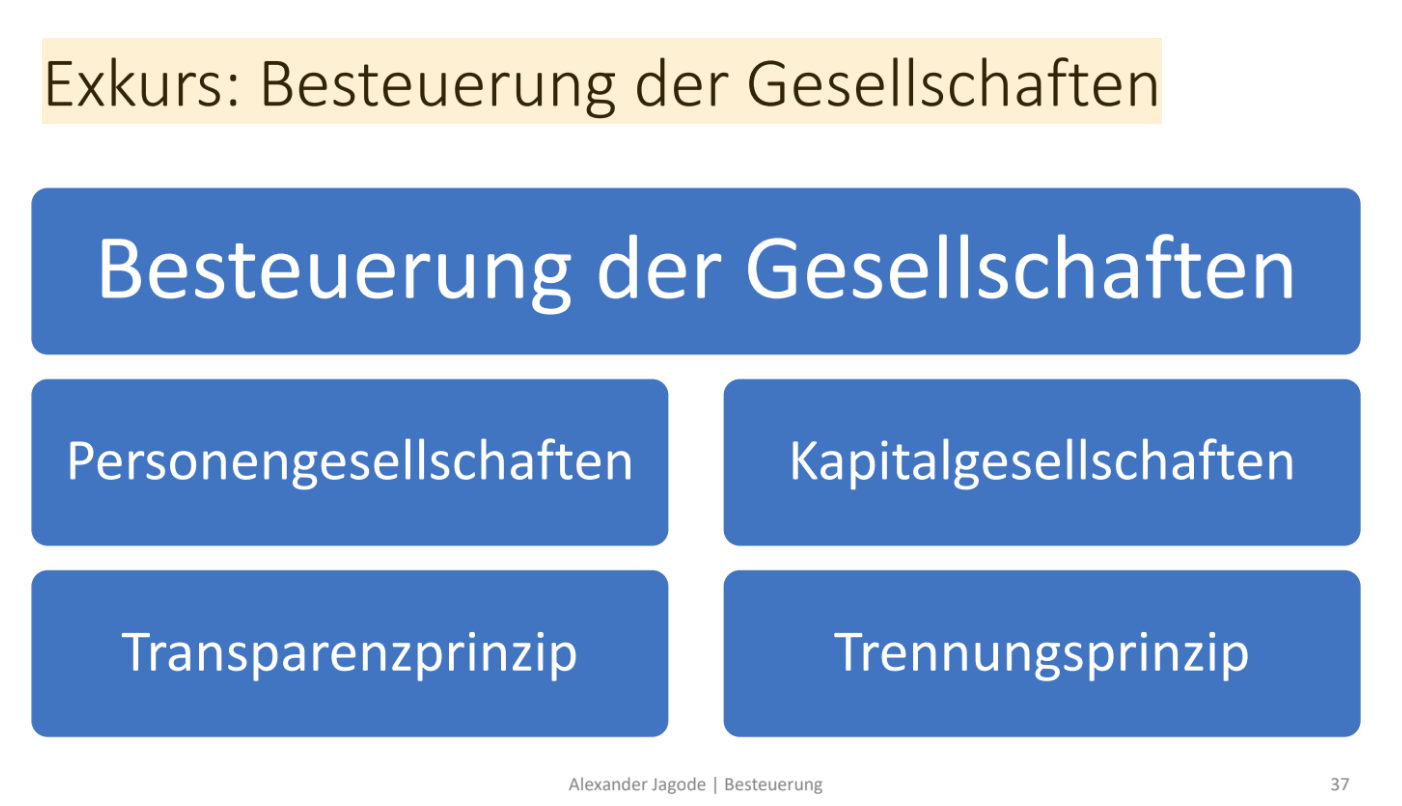

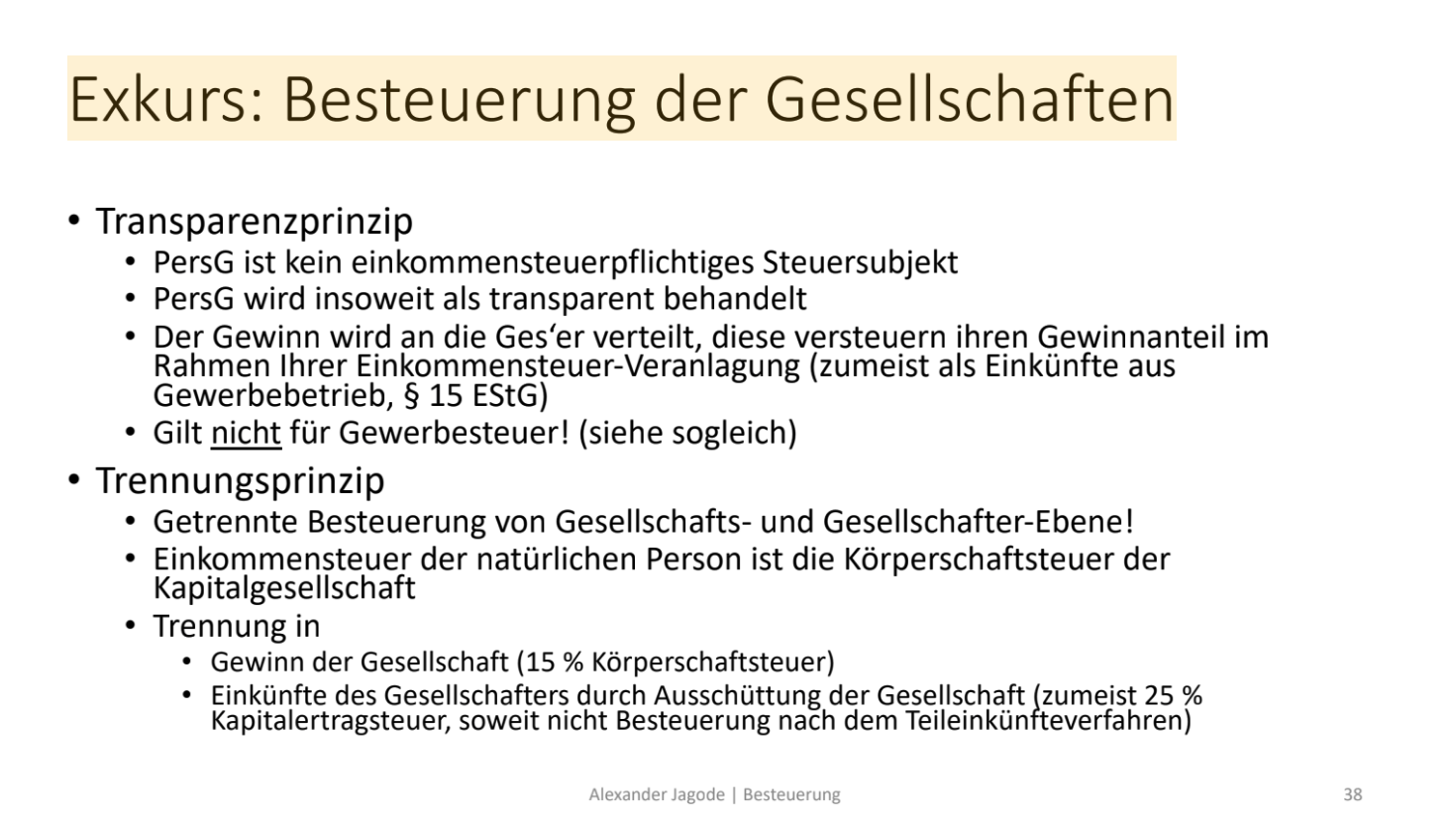

| Unterschiede PersG & KapG | Personen: - Natürliche Personen - unbeschränkt - Besteuerung: Transparenzprinzip - Leitung: Selbstorgan - 2 Gesellschafter (außer EU) - kein Startkapital Kapital: - juristische Person - beschränkt - Trennungsprinzip - Leitung: Fremdorganschaft (keine Vorraussetzung) - 1 Gesellschafter - GmbH 25.000 - AG 50.000 |

| Einzelunternehmen | Im Gesetz nicht weiter geregelt. Haftung unbeschränkt, persönlich, mit Haus und Hof. Vorteile: Alleinige Entscheidungsgewalt, Unabhängigkeit, Ergebnis hängt von eigener Leitung ab, Klarheit der Geschäftsführung Nachteile: Hoher Stress & Druck Alleinige Haftung & Kapitalaufbringung Keine Kontrolle durch andere. |

| GbR | Mutter aller PersG Durch einen Vertrag verpflichten sich die Gesellschafter die Erreichung des gemeinsamen Zweckes, zu fördern und ihren Beitrag zu leisten. 2 Gesellschafter Keine Eintragung im HR Haftung wie EU + solidarisch Vorteil: Ressourcenbündelung Nachteil: Teilung von Risiko & Chancen |

| OHG | Wenn sich zwei oder mehr Personen oder Unternehmen zusammentun, um ein Handelsgewerbe unter einer gemeinsamen Firma zu betreiben, entsteht eine Offene Handelsgesellschaft. Die Gesellschafter einer OHG haften voll mit ihrem geschäftlichen und privaten Vermögen. Die OHG wird ins Handelsregister eingetragen. |

| KG | Für eine KG gelten so grundsätzlich die gleichen Gesetze wie für eine OHG. Der Unterschied zwischen diesen beiden Rechtsformen besteht allerdings darin, dass es unterschiedliche Verhältnisse unter den Gesellschaftern bezüglich ihrer Haftung gibt. Vollhafter: Komplementär Teilhafter: Kommanditist |

| Unterschied zwischen GmbH & AG | GmbH: Organische Verfassung: Gesellschafterversammlung,Geschäftsführung, Aufsichtsrat AG: Hauptversammlung, Vorstand, Aufsichtsrat GmbH: Stammkapital: 25.000 Geschäftsführung = schwaches Organ Hautversammlung = starkes Organ Übertragbarkeit = schwierig individuelle Regelungsmöglichkeiten = Hoch Leitbild des Gesetzgebers = Unternehmerische Beteiligung AG: Stammkapital: 50.000 Geschäftsführung = starkes Organ Hautversammlung = schwaches Organ Übertragbarkeit = einfacher individuelle Regelungsmöglichkeiten = sehr niedrig Leitbild des Gesetzgebers = Kapitalsammelbecken |

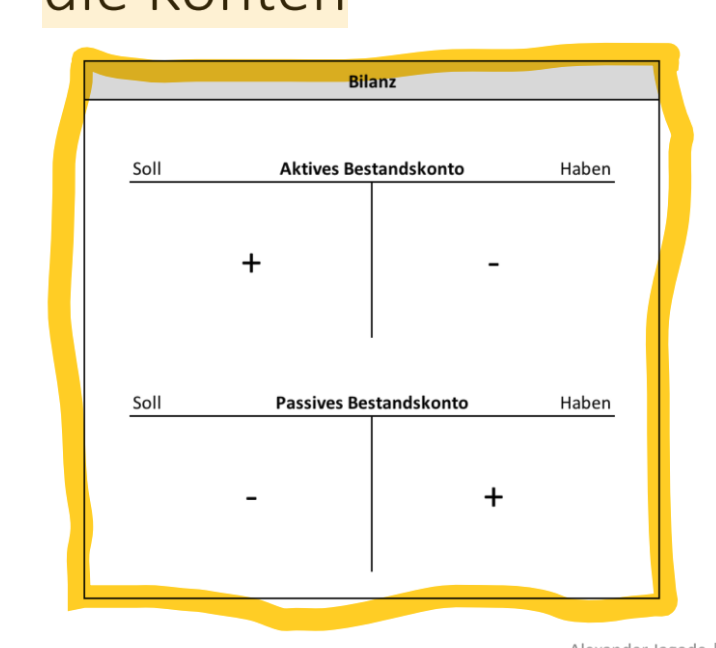

| Einführung in die doppelte Buchführung Kontenarten | Bestandskonten (Bilanz) - Aktive & Passive Bestandskonten Erfolgskonten (GuV) - Aufwands & Ertragskonten |

| Aktivseite & Passivseite | Aktiv = Verwendung des Vermögens = Investitionsseite Gliederung: Anlage & Umlaufvermögen Beispiel: Maschinen, Fuhrpark, Gebäude, Grundstücke, Forderungen... Passivseite = Herkunft des Kapitals = Finanzierungsseite Gliederung: Eigen & Fremdkapital Beispiele: Eigenkapital, Bankkredite, Verbindlichkeiten bei Lieferanten |

| Aufwandsseite & Ertragsseite | Aufwandsseite = mindern den Gewinn Ertragsseite = erhöhen den Gewinn |

| Kontoansicht | |

| Unterschied zwischen GuV & Bilanz | Bei der GuV wird immer ein Zeitraum betrachtet. Erfolgskonten haben jährlich Anfangsbestand von 0€. Endbestand wird ins Eigenkapital umgebucht. Bilanz wird zu einem Stichtag aufgestellt. Aufgrund Bilanzidentität gilt: Anfangsbestand = Schlussbestand vorangegangenes Wirtschaftsjahr. Schlussbestand = Eröffnungsbestand |

| Adressaten & Zwecke eines Jahresabschlusses | Adressaten: - Eigentümer - Management - Staat - Mitarbeiter - Lieferanten Zwecke: - Ausschüttungsbemessungsfunktion - Steuerbemessungsfunktion - Informationsfunktion |

| Abschreibung | - = Erfassung von Wertminderung bei Vermögensgegenständen im Zeitablauf. - Gegenteil = Zuschreibung (seltener) - Wertverluste: Abnutzung durch Gebrauch, Verschleiß, Witterungsbedingt, Rechtlich bedingt ( Nutzungsrechte) - Gängigste Abschreibungsmethode: Linear über Nutzungsdauer in gleichen Jahresbeträgen - Steuerlicher Begriff für Abschreibung: Absetzung für Abnutzung (AfA) |

| Jahresabschlussanalyse | Umsatzrentabilität = Jahresergebnis / Umsatz Interpretation: % Anteil des Umsatzes, der als Gewinn "übrig" bleibt |

| EStG | Gewinneinkünfte = Land- & Forstwirtschaft (LuF), Gewerbebetrieb (GB) selbstständige Arbeit (sA) Überschusseinkünfte = nichtselbstständige Arbeit (sA) Kapitalvermögen (Kapv) Vermietung & Verpachtung (VuV) sonstige Einkünfte (sE) |

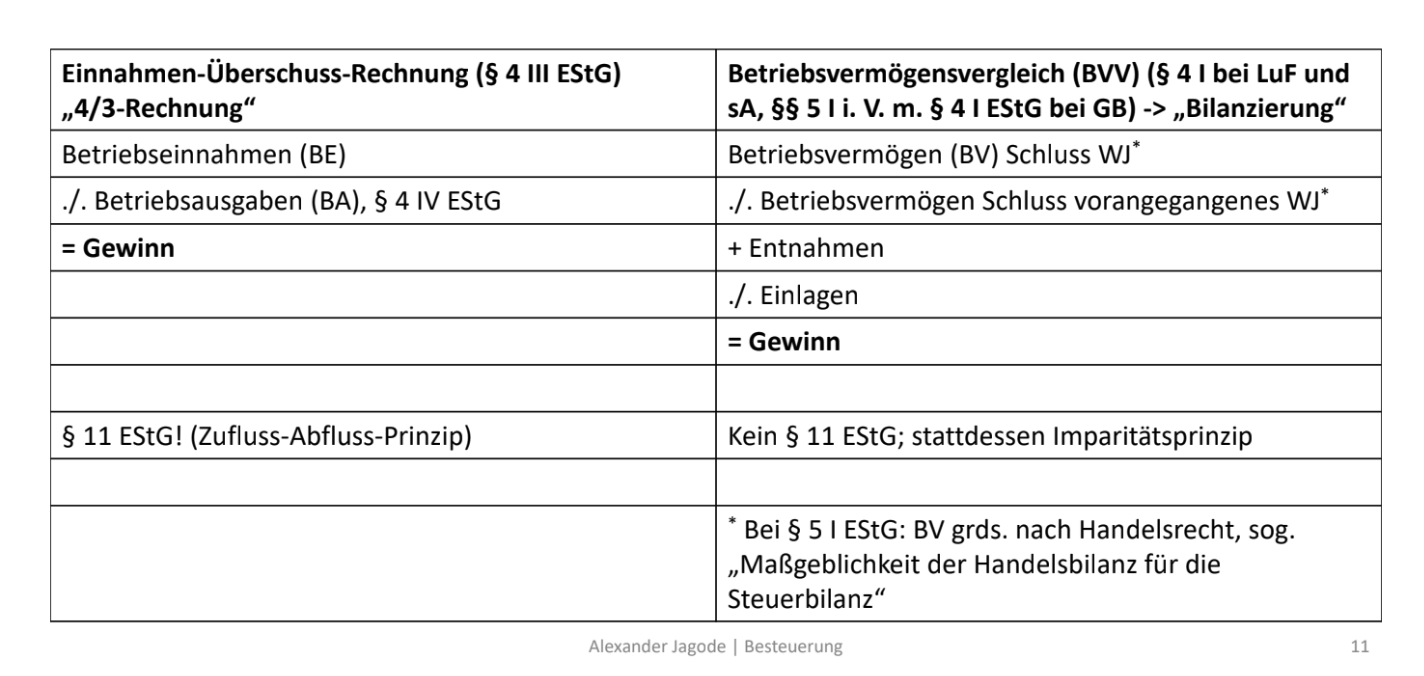

| Was für Einkünfte gibt es? | Gewinneinkünfte -> Gewinn - EÜR, BVV Überschusseinkünfte -> Überschuss der Einnahmen über die Werbungskosten |

| Laufende Gewinneinkünfte | |

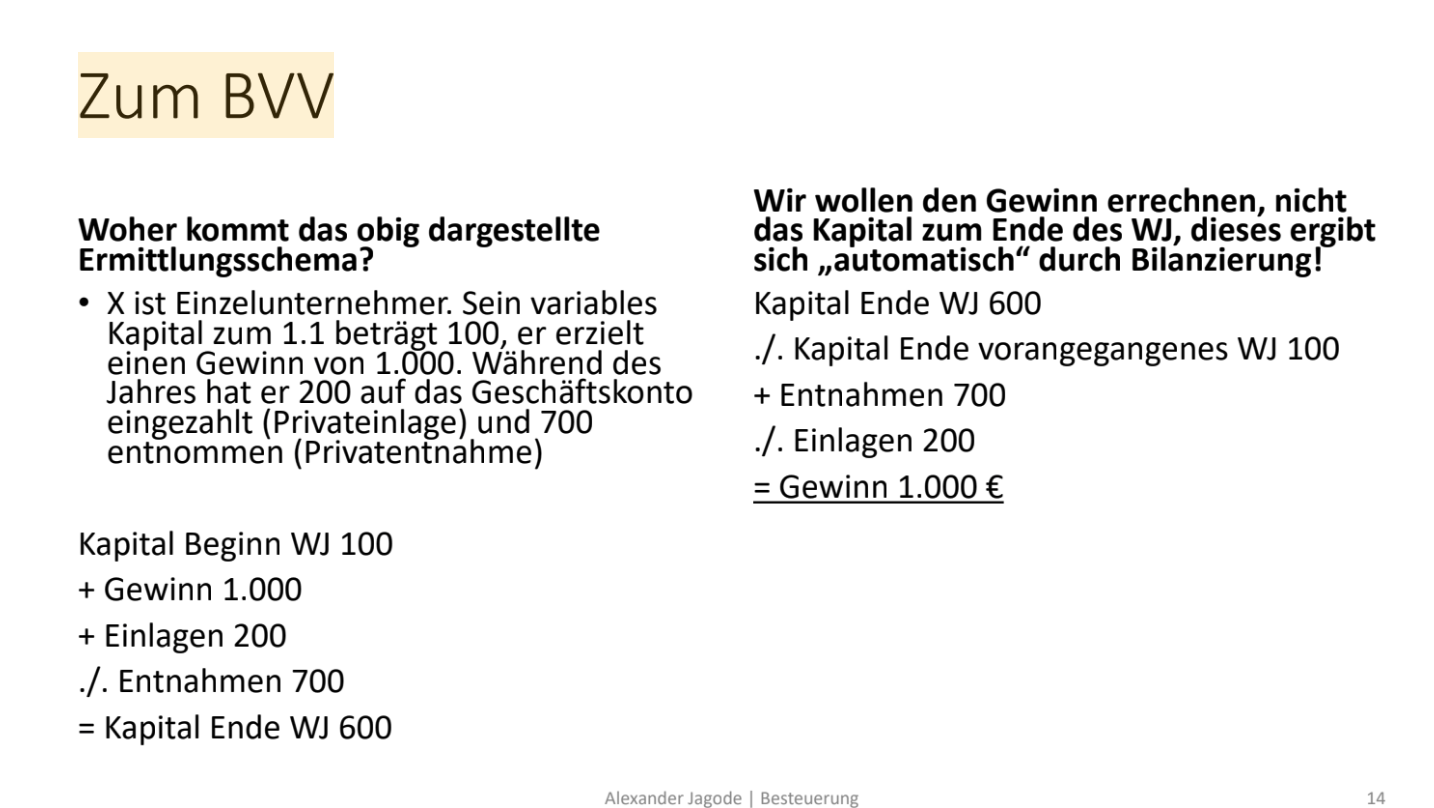

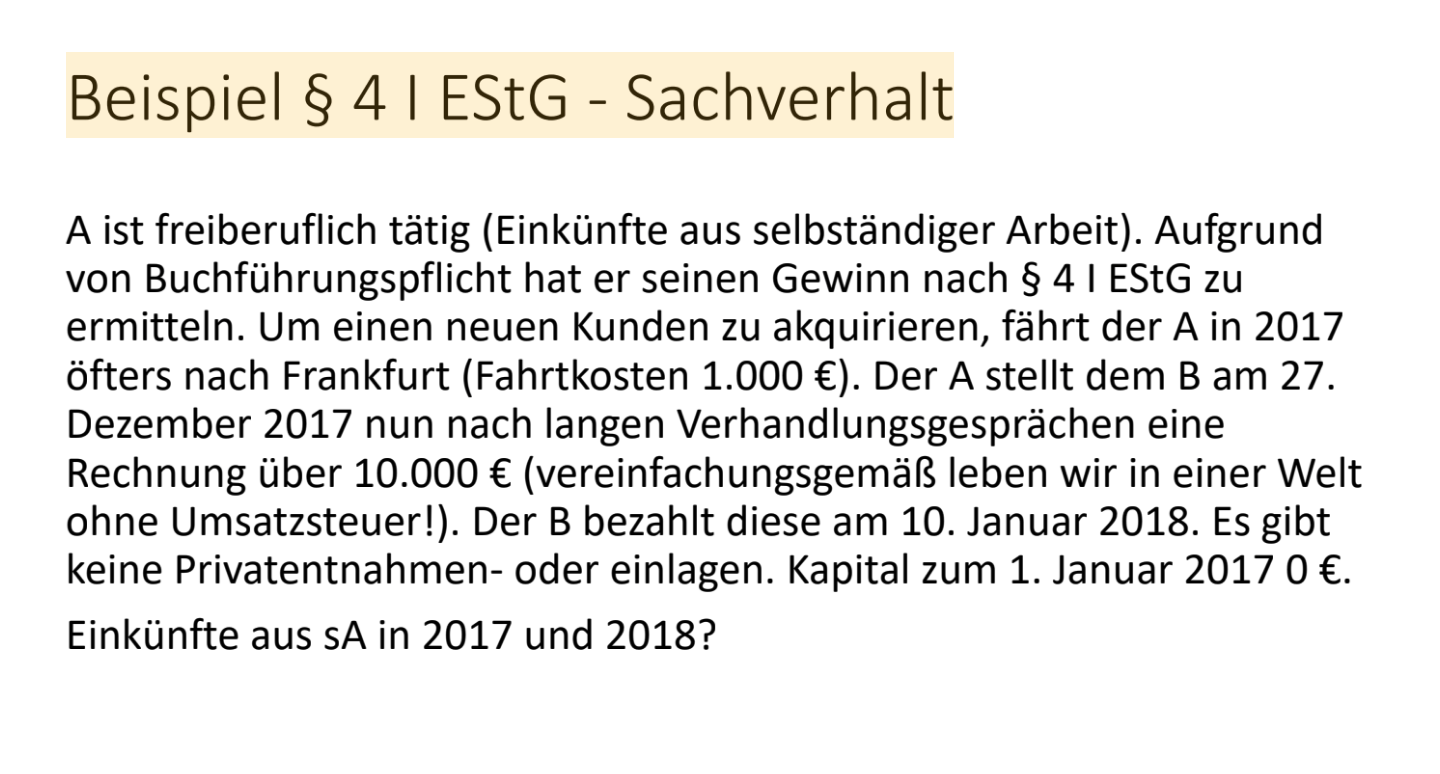

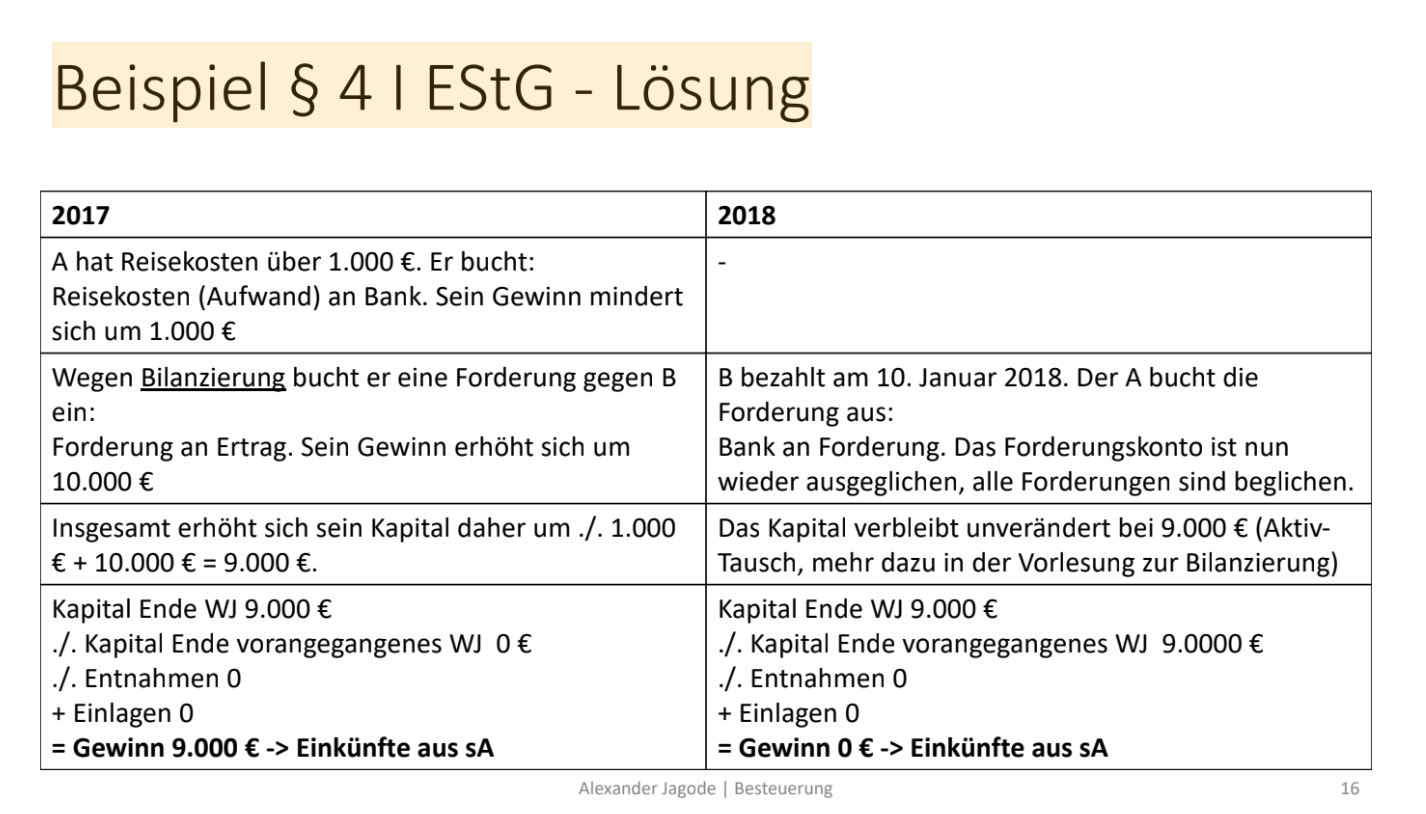

| BVV | |

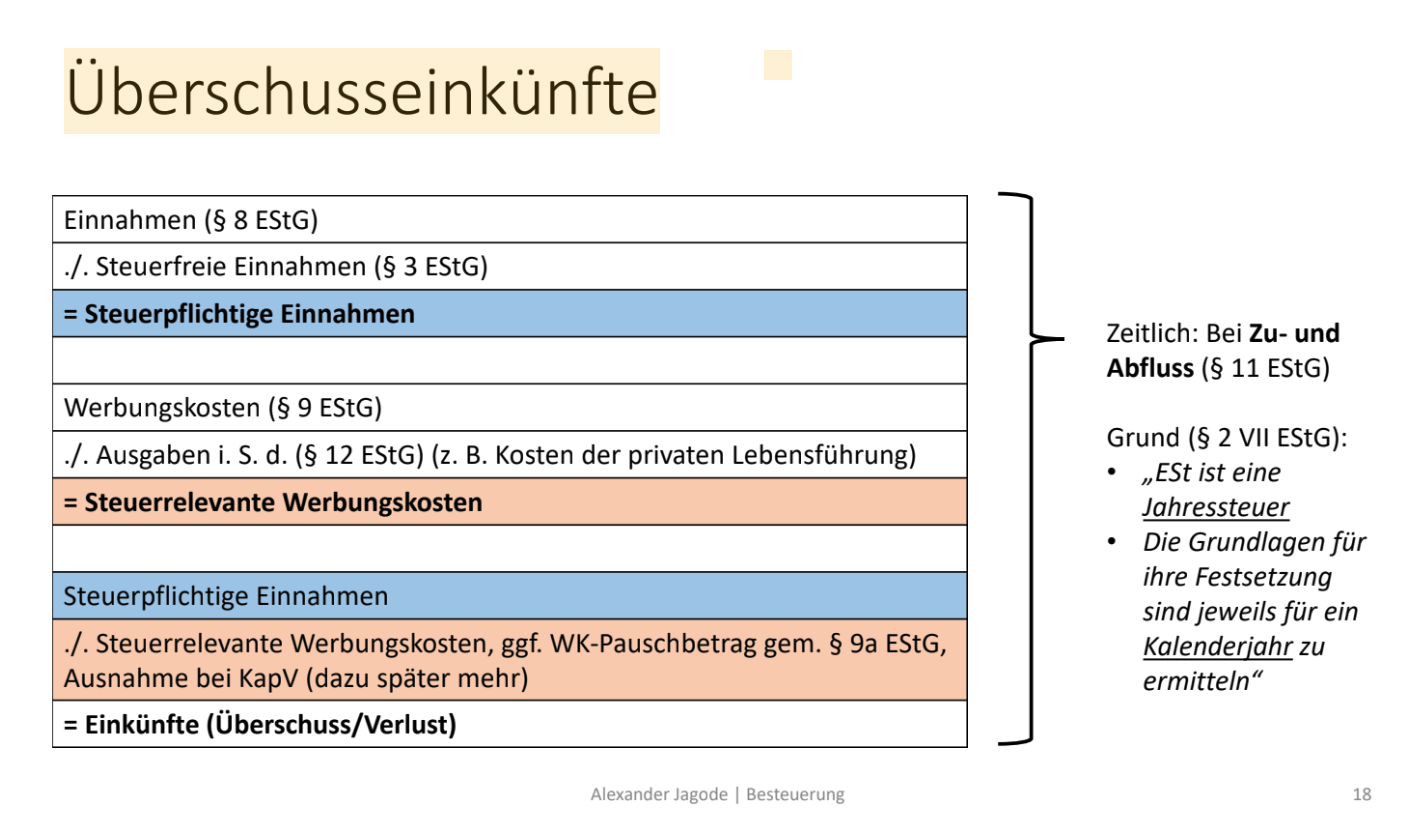

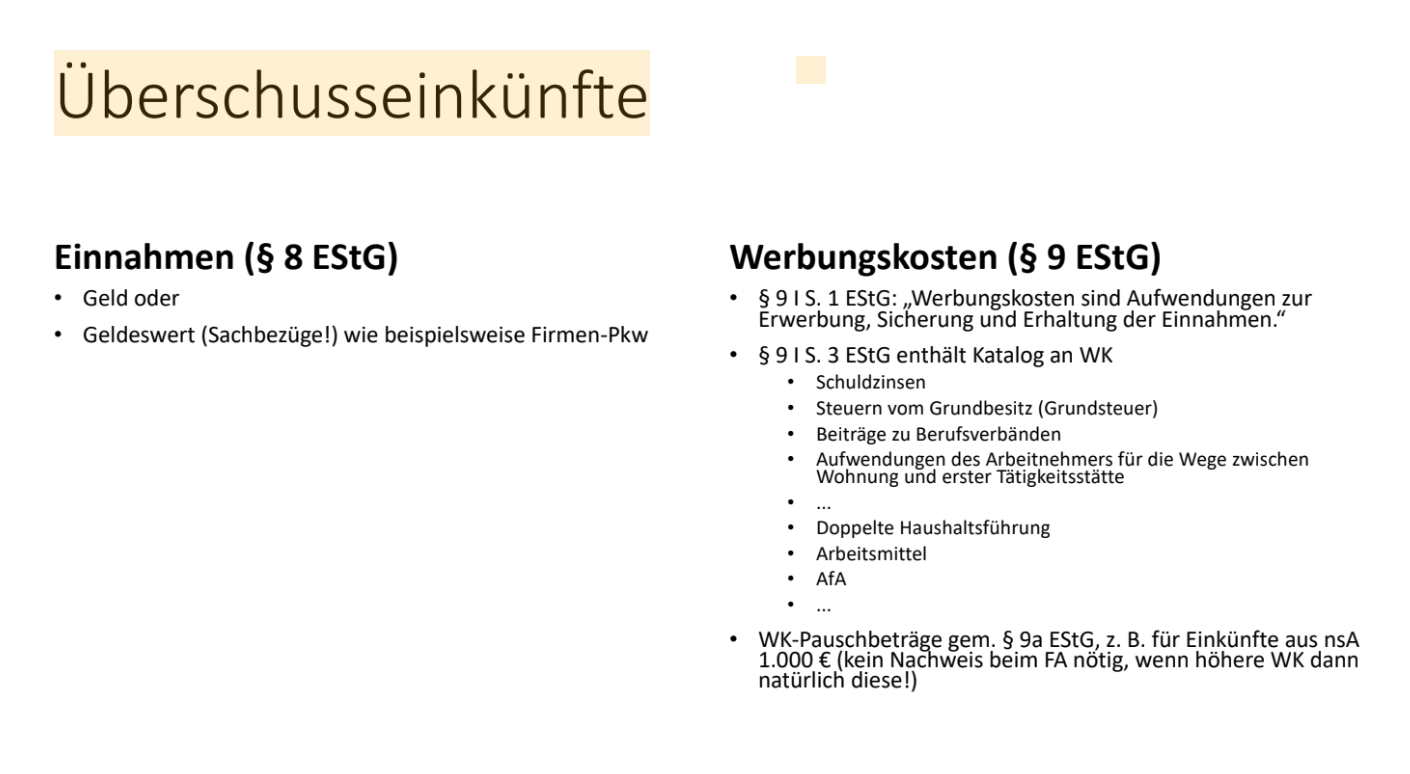

| Überschusseinkünfte | |

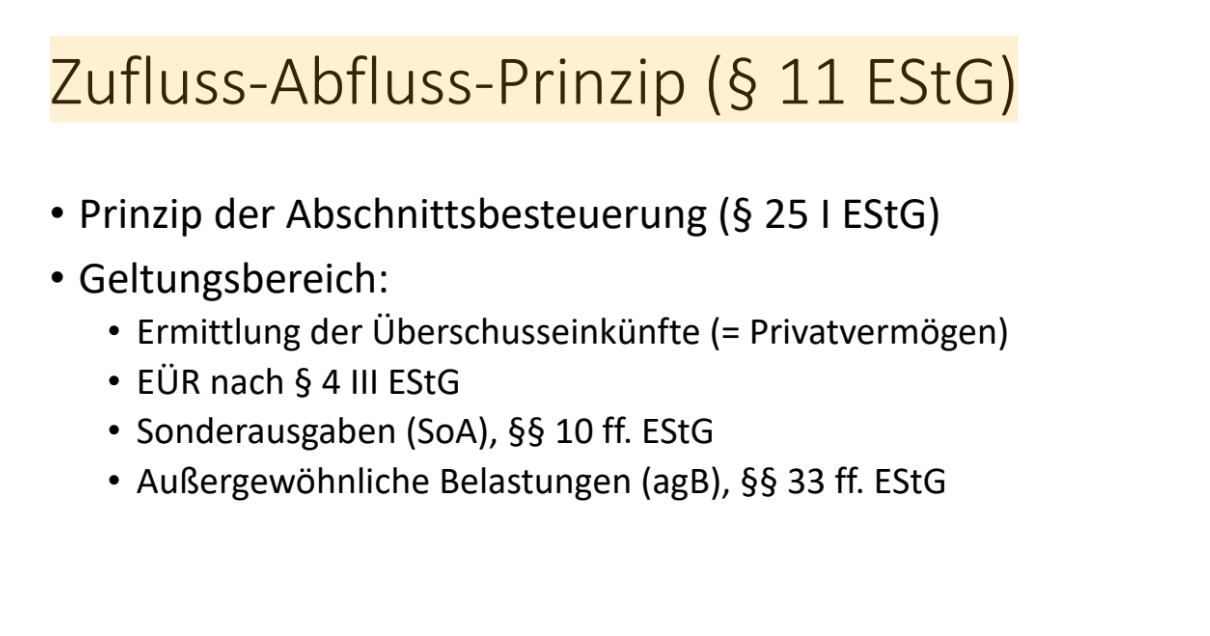

| Zufluss - Abfluss - Prinzip | |

| Überschusseinkünfte | |

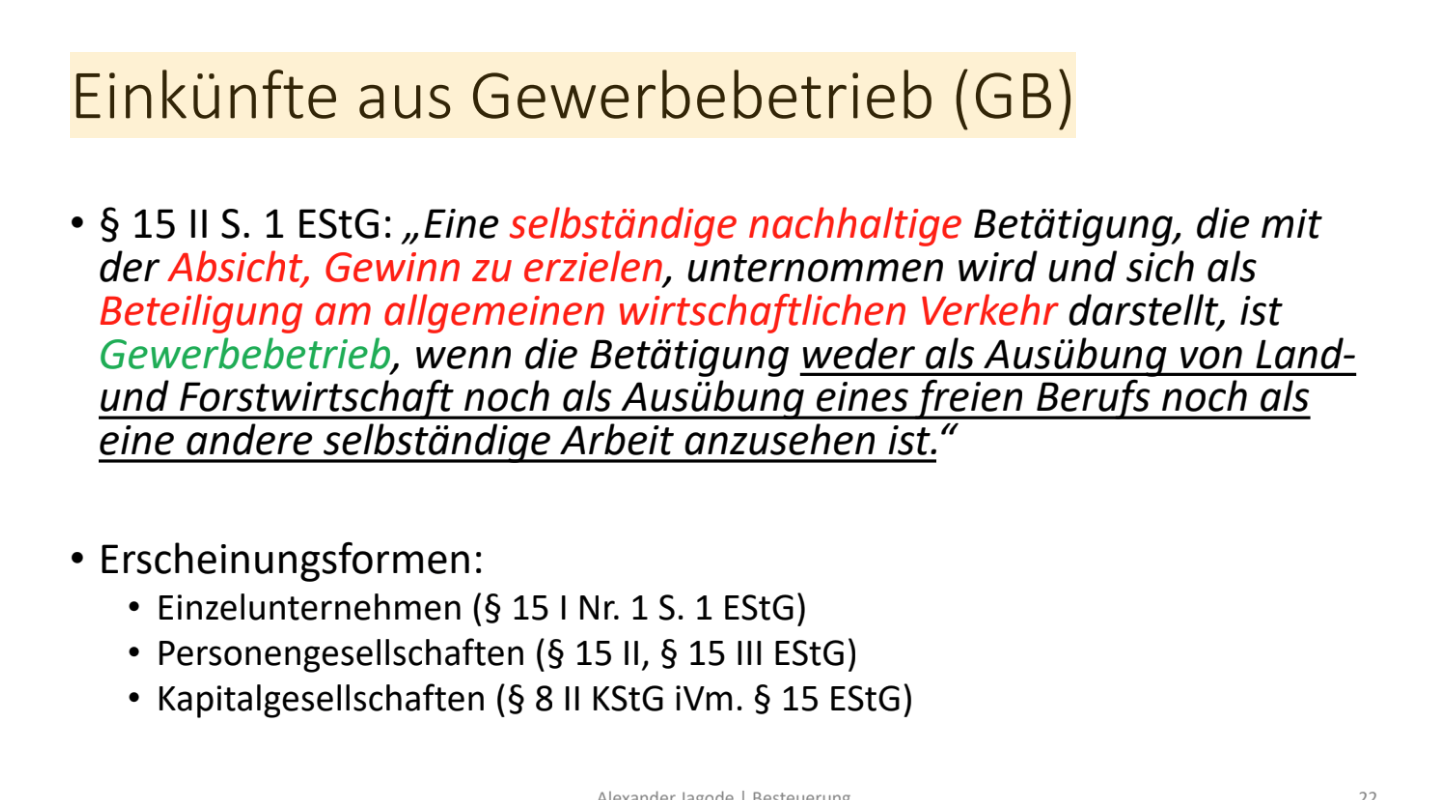

| Einkünfte GB | |

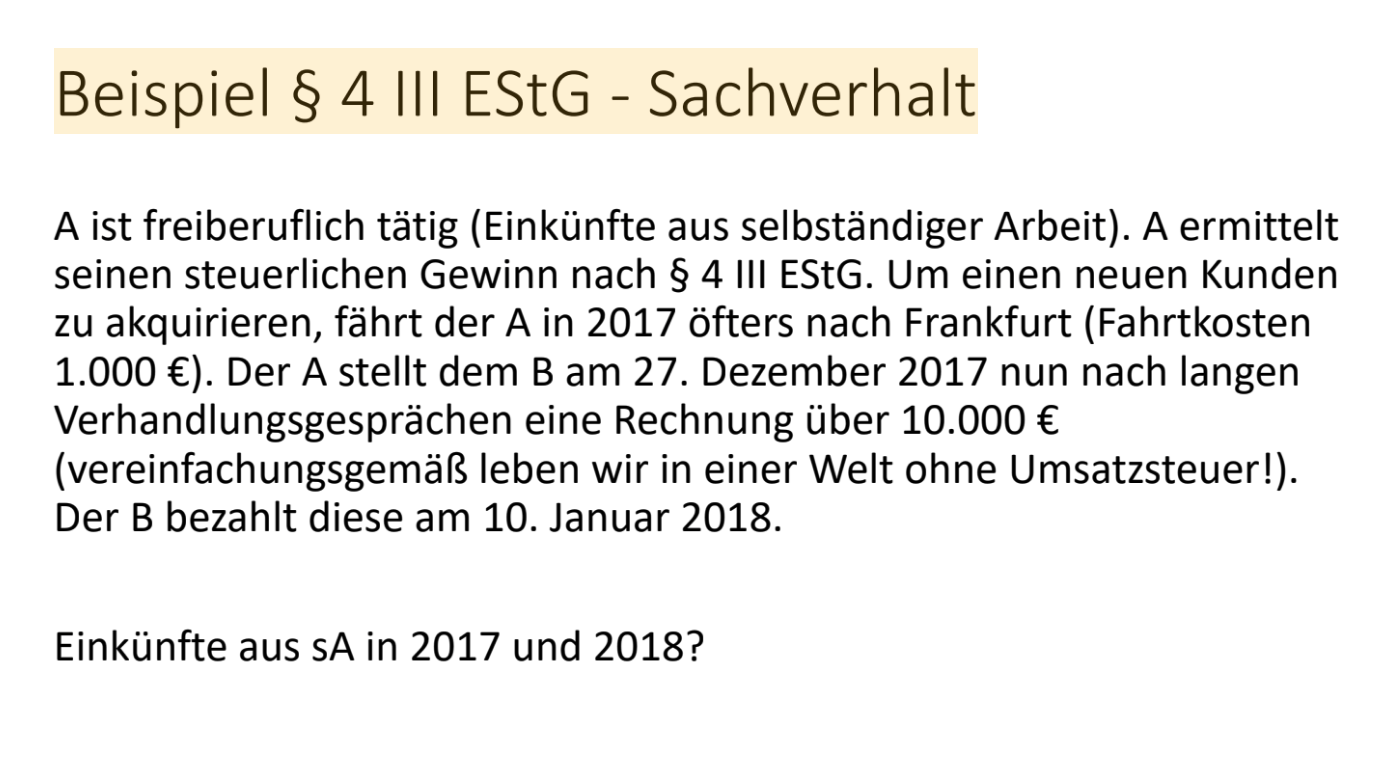

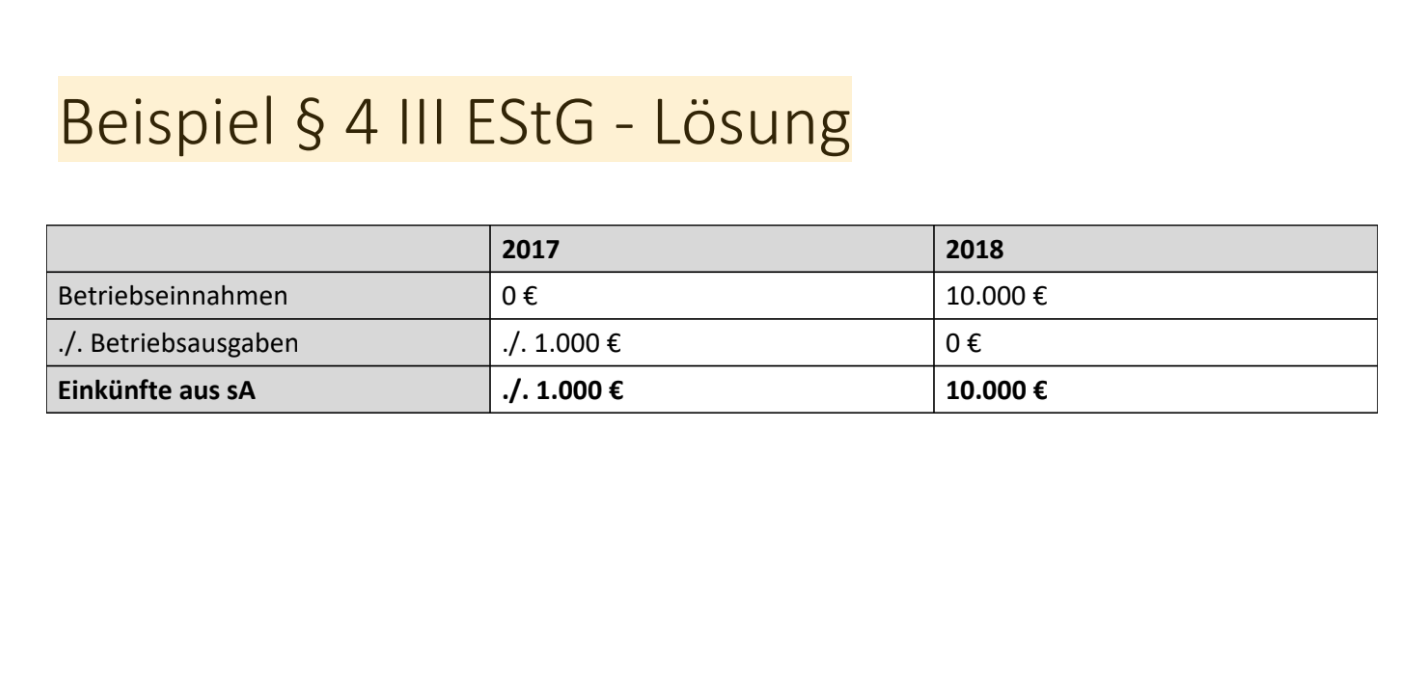

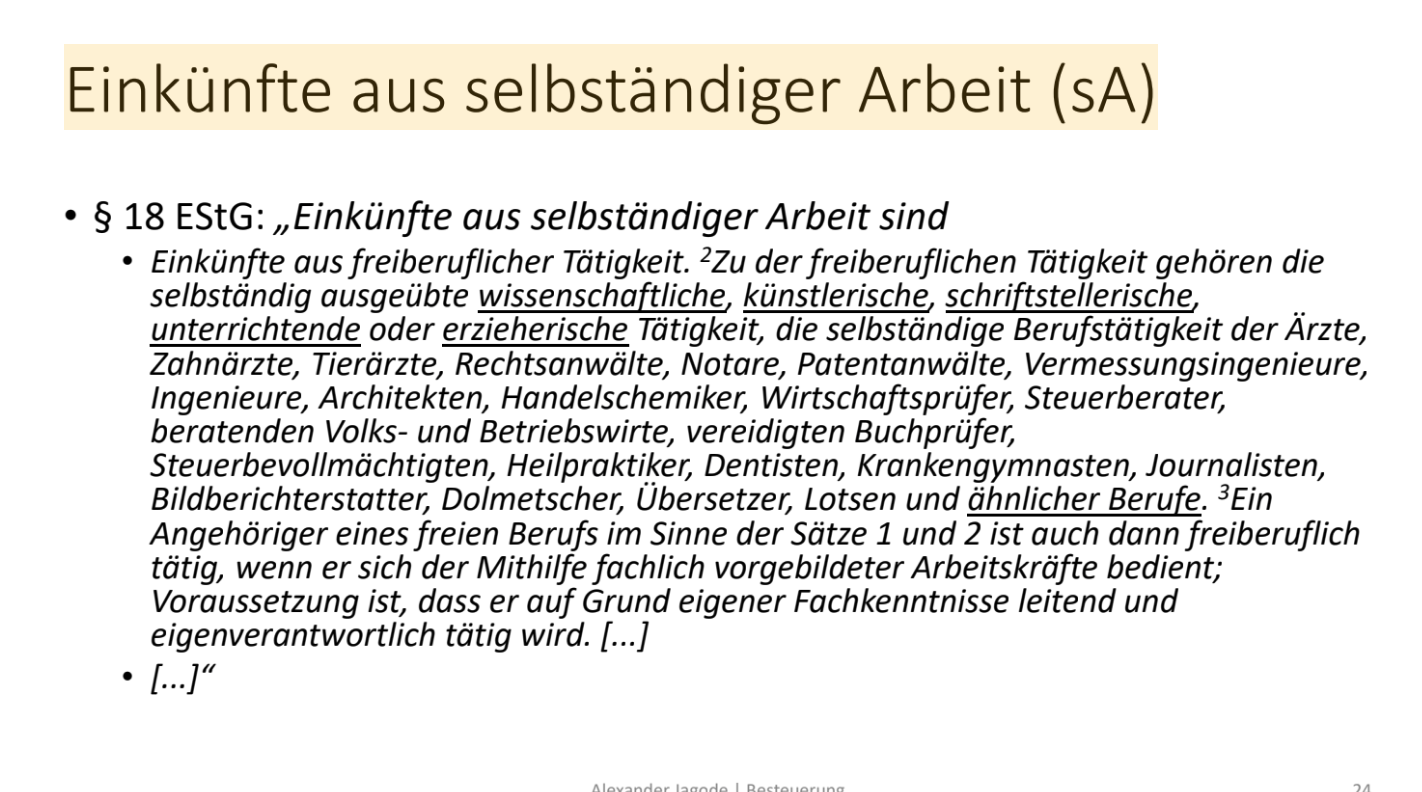

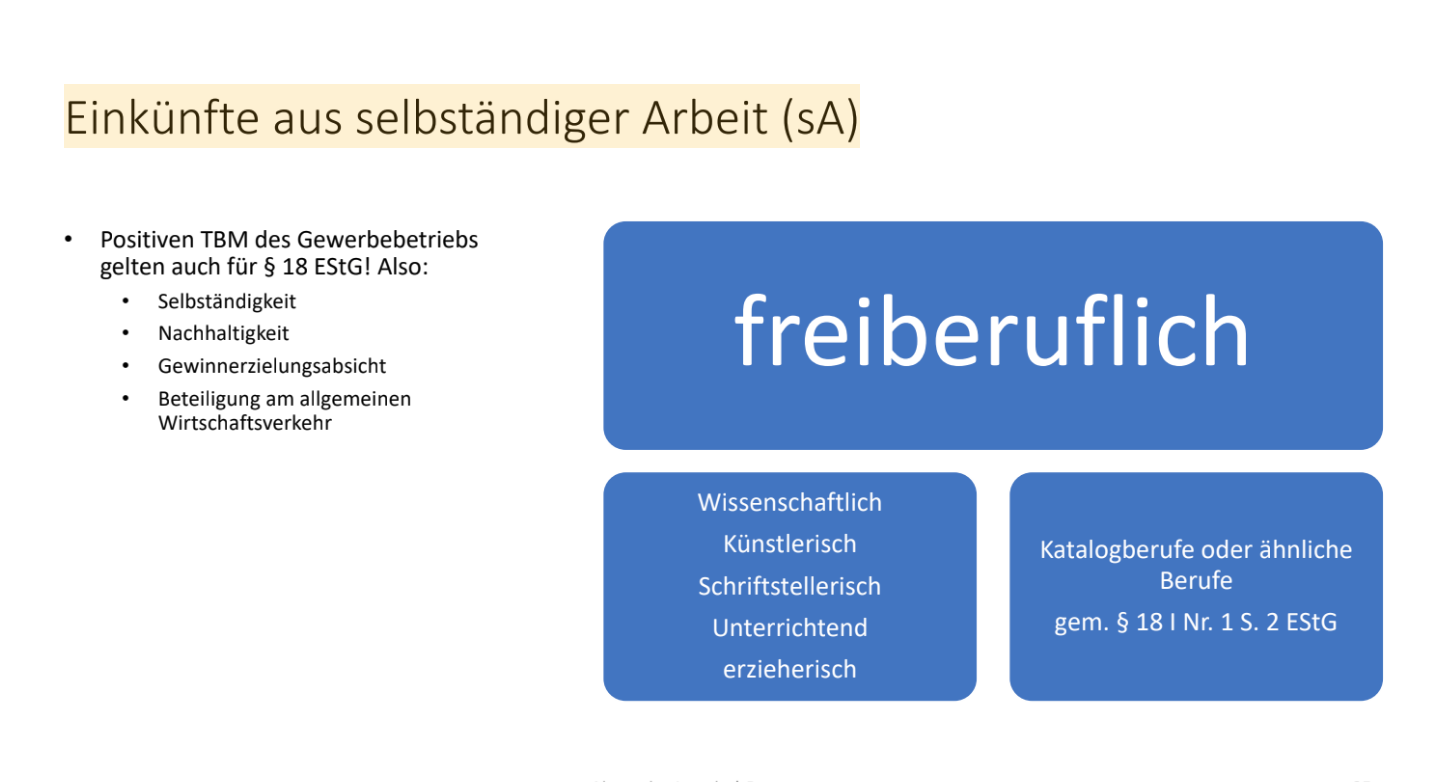

| Einkünfte sA Teil 1 | |

| Einkünfte sA Teil 2 | |

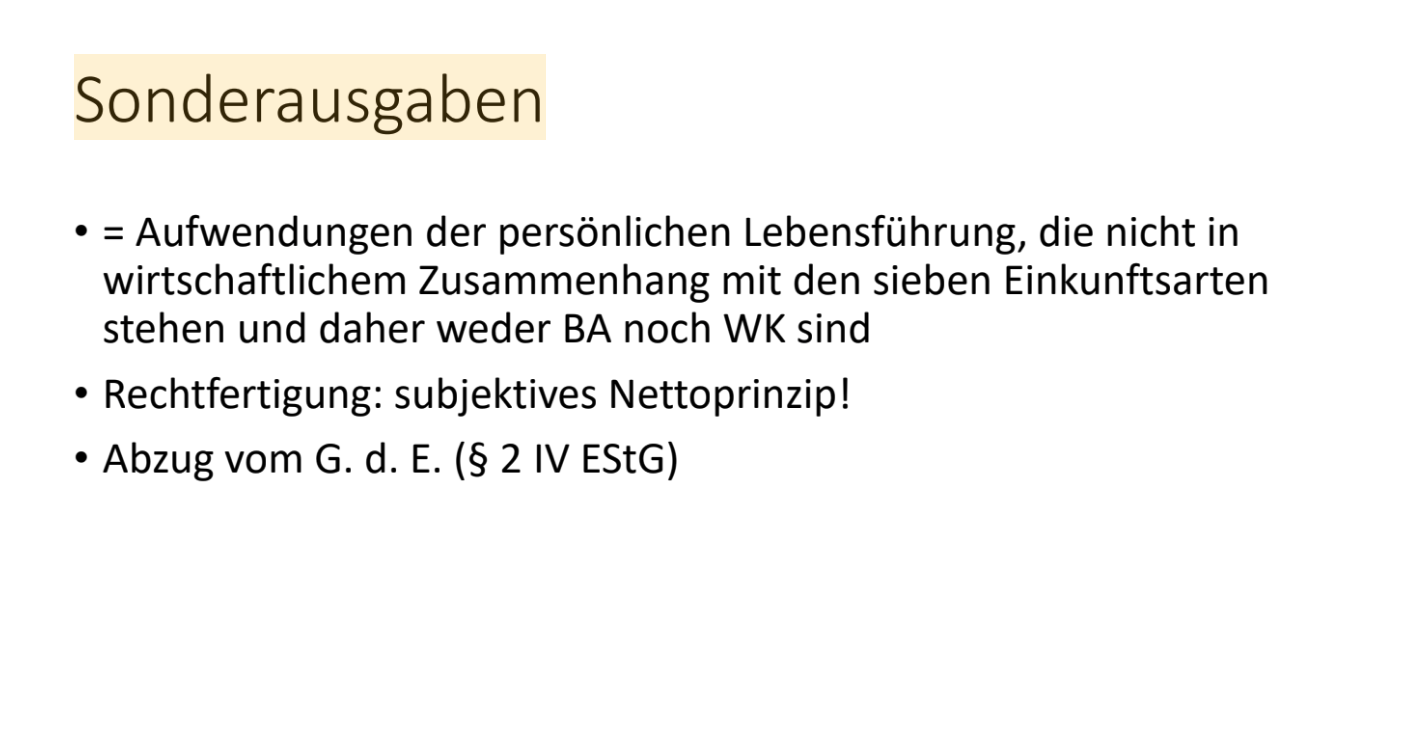

| Sonderausgaben | z.B. Altersvorsorge, sonstige Vorsorgeaufwendungen, Kirchensteuer, Kinderbetreuung, Berufsausbildung, Schulgebühren |

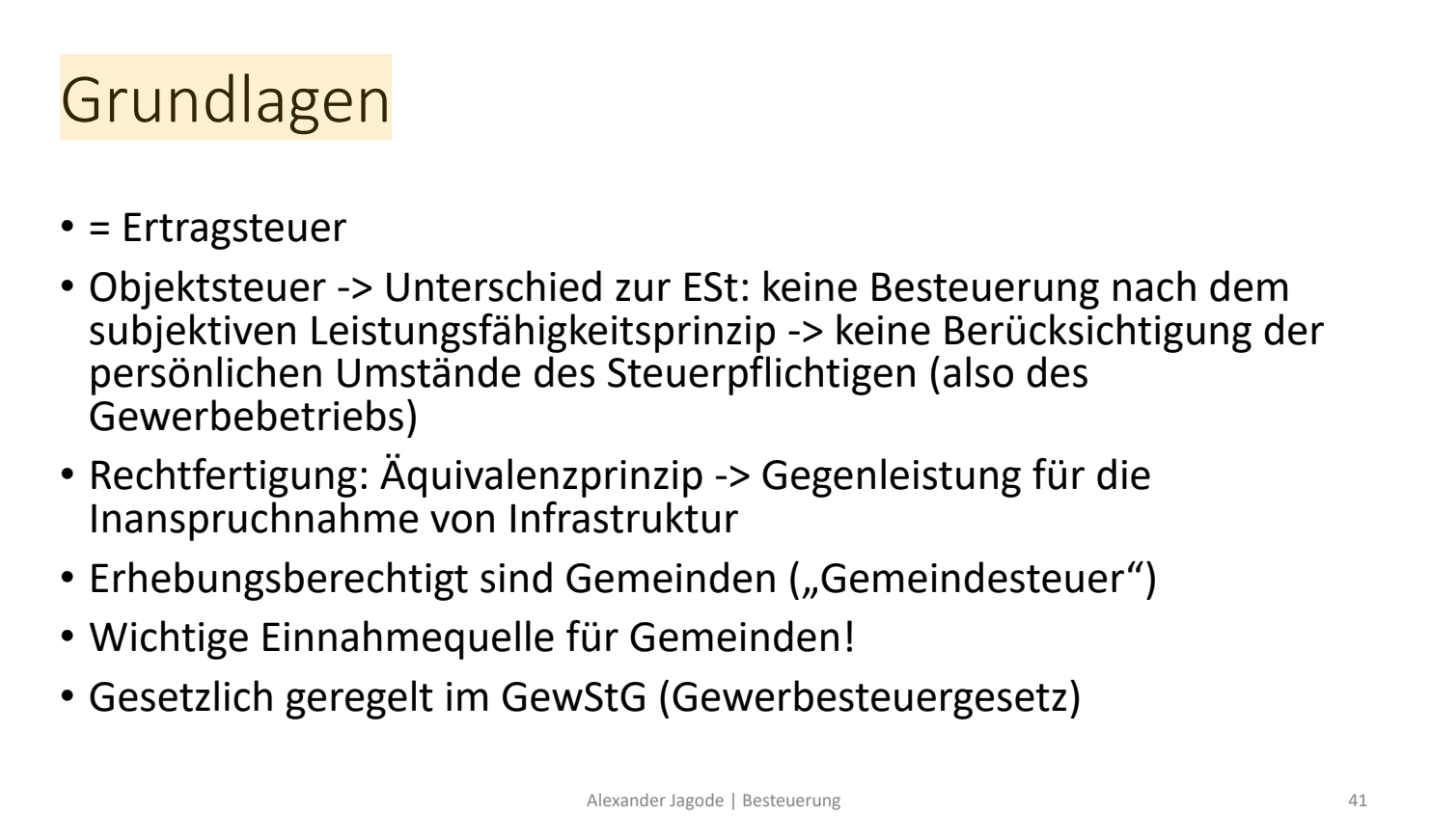

| Gewerbesteuer | |

| Freiberufliche oder gewerbliche Einkünfte? | Freiberufler = keine Gewerbesteuer Gewerbetreibende = Steuer |

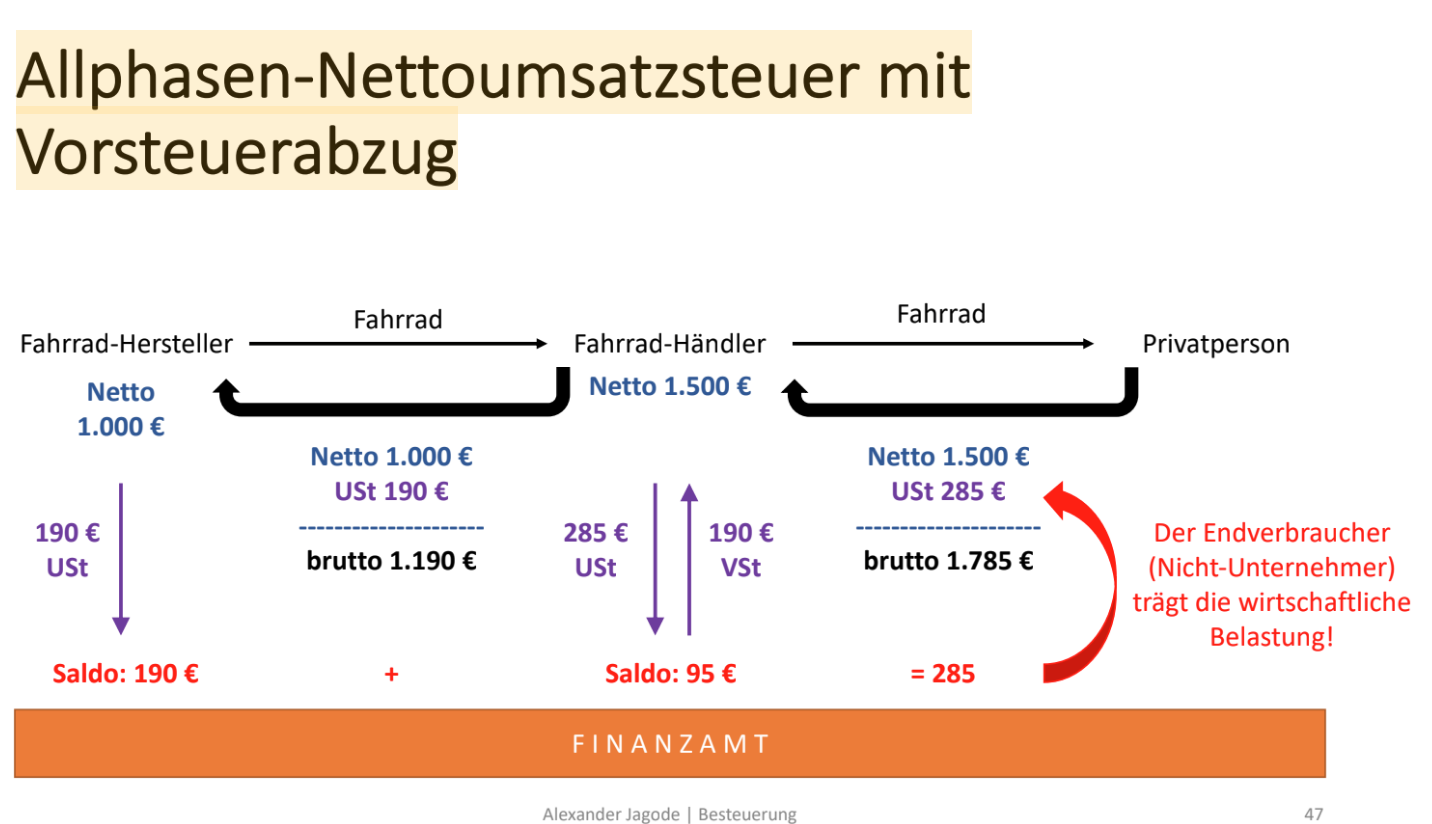

| Allphasen-Nettoumsatz mit Vorsteuerabzug | |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie mit GoConqr kostenlos Ihre eigenen Karteikarten erstellen? Mehr erfahren.