14547377

Beschreibung

Karteikarten von Fred Deimek , aktualisiert more than 1 year ago

|

|

Erstellt von Fred Deimek

vor mehr als 6 Jahre

|

|

| Frage | Antworten |

| Erfahrungsobjekt | Wahrnehmbarer Ausschnitt der Realität, der Hintergrund bzw. Ausgangspunkt des Erkenntnisstrebens darstellt WiWi -> Knappheit von Ressourcen und daraus folgendes Erfordernis des Wirtschaftens |

| Erkenntnisobjekt | Beschreibung von Tatbeständen innerhalb des Erfahrungsobjekts, über die Wissen gewonnen werden soll (Betriebe) |

| Wirtschaften | Treffen v. Entscheidungen um: - optimale Zielerfüllung unter Beachtung der begrenzten Mittel zu erreichen - um den Bestand an verfügbaren Mitteln zu vergrößern |

| Transaktionen zwischen Märkten | Gütermarkt, Arbeitsmarkt, Kapitalmarkt (abstrakter Ort des Tauschs) |

| Autonomieprinzip | Freie Entscheidungsfindung, Vertragsfreiheit -> aber gesetzl. Rahmenbedingungen |

| Privateigentum | Verfügungsrechte an Produktionsmitteln und Gewinn stehen Eigentümer zu, aber unternehmerisches Risiko |

| NPO | Kostendeckungsprinzip: - Ertrag trägt Kosten (keine Gewinnerzielung) Bsp: Sportvereine |

| Öffentliche Betriebe | Betriebe, die im öffentlichen Besitz sind und einen öffentlichen Zweck verfolgen Zuschussprinzip: öffentliche Hand leistet Zuschuss zur Abdeckung d. Betriebskosten Bsp: Schwimmbäder, Krankenhäuser |

| Beschreibungsziel Erklärungsziel | Beschreibungsziel: Entwicklung von Terminologien, Systematisierungen und Klassifizierungen bwl. Phänomene Erklärungsziel: Gewinnung von gesetzartigen Aussagen über betriebliche Sachverhalte (Theorienbildung) |

| Gestaltungsziel | Handlungsempfehlungen im Hinblick auf Ziele - Beobachtung und Erfahrung (praxis) - Anwendung von bwl. Theorien (theorie) |

| Betriebsmittel | Alle Anlagen und Gegenstände die nicht Bestandteil des Outputs werden; Investition (Werkzeuge, Geräte) |

| Betriebsstoffe | Gehen im betriebl. Transformationsprozess unter, werden aber nicht Bestandteil (Schmieröl, Benzin) |

| Werkstoffe | Roh-, Halb- und Fertigfabrikate, die im Prod.prozess Teil des Outputs werden (Bauteile, Komponenten) |

| Objektbezogene Arbeitsleitungen | Befassen sich ausschließlich mit der unmittelbaren Durchführung der betr. Vorgänge |

| Dispositive Arbeitsleistungen | Leitung und Lenkung betr. Vorgänge, Vorbereiten und Treffen von Entscheidungen Originäre Führungsentsch. -> Top Management Derivative Führungsentsch. -> operative, Middle Management |

| Dispositive Arbeitsleistungen Unterteilung | Planung: Zielbestimmung, Analyse Istzustand, Handlungsalternativen Organisation: Realisierung d. Entsch. Kontrolle: Überprüfung Zielerreichung und Ursachenfindung Dokumentation: informationsbez. Grundlage für Plan., Entsch., Kontrolle Mitarbeiterführung: Delegation Entsch., Aufgabensetzung, Zielvereinb., Motivation |

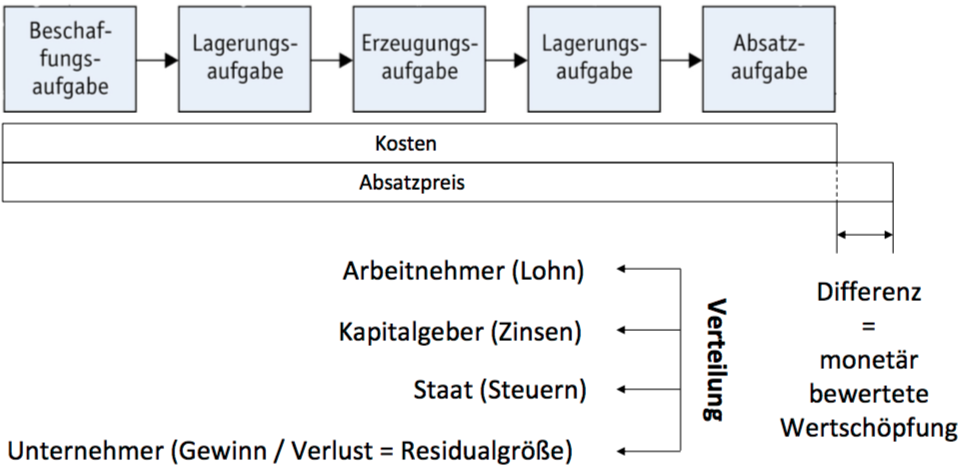

| Betriebliche Wertekette | Summe aller Aktivitäten im Betrieb, um Input in Output zu verwandeln Summe mehrerer betr. Wertketten Arbeitsteilung unter Betrieben: Wertverbundsystem |

| Wertschöpfung | |

| Wirtschaftlichkeitsprinzip | Minimumprinzip: einen bestimmten Output mit geringsmöglichem Input Maximumprinzip: mit einem gegeben Input maximalen Output erzielen |

| Wirtschaftlichkeitsbewertung anhand Kosten / Leistung | Minimumprinzip: W = Sollkosten / Istkosten Maximumprinzip: W = Istleistung / Solleistung W -> 0 = viel Verschwendung W -> 1 = wenig Verschwendung Soll = geringsmöglich/größmöglich Ist = Tatsächlich angefallen/erzielt |

| Erwerbswirtschaftliches Prinzip | Möglichst großer Gewinn: Gewinn = Umsatz - Kosten Umsatz = Verkaufsmenge x Preis Eigenkapitalrentabilität: Gewinn / Eigenkapital * 100 Gesamtkapitalrentabilität: Gewinn + FKZinsen / EK & FK * 100 |

| Ökonomischer Darwinismus | Unternehmen, die dem erwerbswirtsch. Prinzip nicht folgt, verschwindet vom Markt Aufzehrung des EK -> Insolvenz |

| Finanzielles Gleichgewicht | UN sollen zu jedem Zeitpunkt den fälligen Zahlungsverpfl. nachkommen Illiquidität -> Insolvenz Möglichkeiten: Stundung Zahlungsverpfl., Aufbringung von Finanzm., Vermögensverkäufe |

| Wirtschaft und Moral | Rationalprinzip (Vorteil Verstoß Gesetz > Strafe) (Ordnungsethik) Allokationsprobleme (Informationsvorsprung) |

| Ordnungsethik durch soziale Marktwirtschaft | unternehmerische Initiative in wirtschaftspolitisch und sozial richtige Bahnen lenken Aufgabe d. Staates: Wettbewerbsverhalten, Arbeitnehmerschutz, Verbraucherschutz, Soziale Sicherungssysteme |

| Globalisierung | Ursachen: Deregulierung nat. Märkte Integration von Ländermarkten Internationale Abkommen Verringerung von Handelshemmnissen Technischer Fortschritt |

| Kaufmann / Handelsgewerbe | Kaufmann: Derjenige, der ein gew. Unternehmen betreibt (unterliegt HGB) Handelsgewerbe: selbstständige Tätigkeit mit Gewinn als Ziel |

| Istkaufmann | Jedermann, der Handelsgewerbe betreibt und kaufm. Geschäft betreibt |

| Formkaufmann | - Jede AG, KGaA, GmbH und eG - Personengesellschaften (OHG, KG) nur, wenn sie einen in kaufm. Weise einger. Geschätsbetrieb benötigen - Eintrag im Handelsregister für alle zwingend |

| Kannkaufmann | Nichtkaufmann, freiwillige Meldung im Handelsregister |

| Verpflichtungen durch Handelsregistereintrag | - Inhalte Geschäftsbrief: Firmenname, Geschäftssitz, zust. Registergericht, Eintragsnr., Geschäftsführer & Vorstand - Buchführung - Bilanz, Jahresabschluss |

| Kriterien Rechhtsformwahl | - Leistungs- und Kontrollbefugnis - Mindeskapital - Gewinn und Verlustbeteiligung - Finanzierungsmöglichkeiten - Haftung - Fungibilität Anteile - Rechnungslegungsvorschriften - Steuerliche Belastung |

| Einzelunternehmen | - kein Mindeskapital - Unternehmer und Inhaber faktisch untrennbar verbunden Gesamter Gewinn -> Inhaber; Optionen: im Unternehmen belassen oder ausschütten - Zusätzl. EK: Überführung von Privatvermögen (Einlagen) - Haftung unbeschränkt |

| Personengesellschaften | - Mindestens zwei Personen / vollkaufm. Handelsgewerbe - Gesellschaftsvertrag - EK: Vermögensgegenstände der Gesellschafter - EKKonto erhöhrt sich, wenn Gewinne thesauriert werden - Ausstieg Gesellschafter: Auszahlung seines Kapitalanteils |

| Offene Handelsgesellschaft Anzahl Gesellsch., GF, Entscheidungsbereiche | - mindestens zwei Gesellschafter - GF: alle Gesellschafter (Einzelgeschäftsführung) - Regelung im Gesellschaftsvertrag, wer welche Entscheidungsbereiche inne hat |

| OHG (2) Eigenkapital, Aufnahme neue G., Ausscheiden | EK: private Einlagen, Erhöhung d. Einlagen oder Aufnahme neue Gesellschafter Aufnahme nur mit Einverständniss aller einseitiges Ausscheiden nicht möglich, 6-monatige Kündigungsfrist |

| OHG (3) Haftung, Gewinnverteilung | Haftung: Gesamtschuldnerisch mit PM Neue Gesellschafter haften für Altschuden Gewinnverteilung: Einlagen mit 4% verzinsen, Gewinnresst nach Köpfen oder Thesaurierung |

| Kommanditgesellschaft Anzahl Gesell., GF, Ansprüche | Gesellschafter: mind. ein Komplementär und Kommanditis GF: Alle Komplementäre, Kommand. nur Kontrollrechte Kommanditisten haben Anspruch auf Jahresabschluss |

| Kommanditgesellschaft EK, Aufname/Ausscheiden, Haftung, Gewinnverteilung | Haftung: Komplementäre gesamtschuldn. Kommanditisten nur mit EKEinlagen Gewinnverteilung: Einlagen mit 4% verzinst, Gewinnrest angemessen verteilt oder thesauriert |

| Kapitalgesellschaften | KGs sind juristische Personen und somit eigenen Steuersubjekte Körperschaftssteuer auf erzielte Gewinne Stärkere Trennung Eigentum und Führung Ausscheiden Gesellsch. verringert nicht EK |

| Aktiengesellschaft Anzahl Aktionäre, Sonderform, Kapitaleinlagen | Aktiengesetz: mindestens 5 Aktionäre Konstrukt der kleinen AG: einzelne Person darf AG gründen Kapitaleinlagen: mind. 50.000 = Grundkapital |

| Aktiengesellschaft (2) Gewinnverteilung, neues EK | Gewinnvert.: Thesaurierung (Rücklagen) oder Ausschüttung als Dividende an Aktionäre Neues EK: Ausgabe neue Aktien |

| Aktiengesellschaft (3) Struktur | Vorstand: UN Leitung Aufsichtsrat: Kontroll- und Beratungsfunktion Hauptversammlung: Versammlung Aktionäre, Stimmrecht gemäß Aktienanzahl |

| Aktiengesellschaft (4) Haftung | Rückgriff auf Privatvermögen der Aktionäre nicht möglich Maximales Verlustrisiko eines Aktionärs entspricht Kaufpreis der Aktien |

| GmbH Mindestpersonenanzahl, Kapitaleinlagen, Übertragung Stammeinlagen | Gründung erfordert keine Mindestpersonzahl Kapitaleinlagen: 25.000 Minimum Mini GmbH: jedes Jahr 1/4 ins Stammkapital erschwerte Fungibilität der Anteile |

| GmbH (2) Struktur | GF: Geschäftsleitung, aber an Satzung gebunden Gesellschafterversammlung: - wählt GF, Weisungsbefugnis ggüber GF, Auskunfts- und Einsichtsrecht Aufsichtsrat: Kontroll- und Beratungsfunktion |

| GmbH (3) Haftung | Haftung: Beschränkung auf Gesellschaftsvermögen Nachschusspflicht durch Satzung möglich Gewinnverteilung: an Gesellschafter anteilig zu deren Einlage |

| GmbH und Co. KG | Misch aus KG und GmbH Gmbh ist Komplementär der KG -> Personengesellschaft, obwohl Haftung des Komplementärs nur Gesellschaftsvermögen Kommanditisten oft auch Gesellschafter |

| KGaA Form, EK, Haftung | Misch aus AG und KG Kapitalgesellschaft EK(mind. 50.000): Einlagen der pers. haftenden Komplementäre und gez. Kapital der Kommanditaktionäre Neues EK: Erhöhung der Einlagen der Komplementäre oder Aktienemission Haftung Kommanditaktionäre in Höhe des Preises Aktienkauf |

| KGaA (2) Struktur | Vorstand: Komplementäre Vorstand nicht durch AR bestellt, AR hat keine Mitwirkung bei GF gilt als übernahmeresistent |

| Regiebetrieb | stark an jeweilige Gebietskörperschaft gebunden kein eigenes Vermögen Leitung durch Beamten; starker öff Einfluss Bsp: Theater, Uni |

| Eigenbetrieb | selbstständiger als Regiebtrieb Laufendes Geschäft durch Kaufmann, zentrale Entscheidungen durch Gebietskörperschaft Bsp: Verkehrs- und Versorgungsbetriebe |

| Anstalt d. öff. Rechts | Öffentliche Körperschaften, eigene Rechtsformen mit individ. Bestimmungen Bsp: Gesetz. Krankenkasse, Rundfunkanstalten... |

| Öffentliche Kapitalgesellschaft | UN die Gewinne erzielen wollen -> Rechtsform einer AG oder GmbH Eigentümer: öffentliche Hand, mehrere möglich Bsp: Deutsche Bahn AG, Flughafen München GmbH |

| Kooperation | freiwillige Zusammenarbeit rechtl. und wirtschaftl. selbst. Unternehmen - Horizontal, Vertikal, Diagonal |

| Arten d. Kooperation Informelle Koop., Arbeitsgemeinschaft, Interessengemeinschaft, Vertikal Koop. | Informelle Koop.: keine vertr. Vereinbarungen Arbeitsgemeinschaft: Verfolgung klar def. Aufgabe; Gesellschaft bürgerl. Rechts Interessengemeinschaft: inhalt. und zeitl. längerfristige Zusammenarbeit Vertikale Koop.: Koop. zwischen Zulieferer und Weiterverarbeiter |

| Arten d. Kooperation Joint Venture, Strategische Allianz, Kartell | Joint Venture: UN gründen oder erwerben zusammen ein eigenes UN Strategische Allianz: Langfristiger Zusammenschluss von Global Players Kartell: Absprachen rechtl. und wirtsch. selbstständiger UN der gleichen Wertschöpfungsstufe; Wettbewerbsverfäslschung |

| Wettbewertbsrecht | Durch Kooperation verbessert sich Wettbewerbsfähigkeit, senkt aber auch den Wettbewerb Rechtl. Regelungen: - Vereinbarungen die den Wettbewerb verfälschen sind verboten - keine Markbeherrschung durch Koop. - Absprachen zulässig wenn Verbraucherprofit - Kartelle & Syndikate verboten |

| Fusion | Zusammenschluss, bei dem mindestens ein UN neben wirtsch. auch rechtl. Selbstständigkeit verliert |

| Hierarchie | Unternehmen besitzt Weisungsmacht gegenüber anderem Unternehmen - Verlust wirtsch. oder sogar rechtl. Selbstständigkeit |

| Planung | Entwickeln von Lösungsmöglichkeiten für das Erreichen von Zielen Plan = getroffene, aber nicht umgesetzte Entscheidung Plan = Teil einer Strategie |

| Kontrolle | Überprüfung, inwieweit Ziele (Sollgröße) erreicht wurden (Istgröße) - Suche nach Ursachen für Soll-Ist-Unterschied - Fehler in Realisierung, aber auch in Planung möglich -> Rückkopplung zw. Planung und Kontrolle |

| Rahmenbedingungen für Plaungs- und Entscheidungssituationen | Rahmenbedingungen: kurzfristig nicht zu Ändernde Daten, die bei Planung und Entsch. beachtet werden müssen - exogene: UN Umwelt - endogen: UN Intern |

| Prognosen | - Zeitreihenanalyse (Erkennen und Quantifizieren von Trends) - Delphie-Studie: mehrstufige Befragung von Experten - Szenario Analyse: Best- & Worst-Case - UN Erfahrung: Erkennen von Mustern - Frühwarnindikatoren |

| Ziele | Ziele erlauben, strukturierte Planungen zu erstellen - Zielvorgabe: Quantifizierung eines Ziels - bwl. Kennzahlen - Zielhierarchie - Zielbündel |

| Zielvorstellungen | Zielsystem = Zielhierarchie + Gewichtung der Ziele - Anforderungen: Realitätsbezug, Widerspruchsfreiheit, Motivation, Verständlichkeit |

| Unternehmens- bzw. Führungsgrundsätze | - Mitarbeitern Ziele verdeutlichen - UNZiele -> prakt. Handlungslinien - Homogene Erscheinung der Mitarbeiter - Grundsätze zeitgemäß? |

| Unternehmensplanung Teilpläne, Ebenen | - gedankliche Abfolge von Entsch. - abteilungsspez. Teilpläne: Beschaffungsplan, Produktionsplan, Investitionsplan, Verkaufsplan, Finanzoplan, Forschungs- & Entwicklungsplan Ebenen: Strategieplanung, Rahmenplanung, Detailplanung |

| Koordinierungsmöglichkeiten der UN Planung Dominanz d. Minimumsektors, Sukzessivplanung | Dominanz des Minimumsektors: Teilpläne stellen sich auf den, der Engpass darstellt Sukzessivplanung: schrittweise Bearbeitung - Top-Down-Planung (Ableitung von Zielvorgaben) - Bottom-Up-Planung: Untere Planungsebenenen summieren sich zu Gesamtplan - Gegenstromverfahrene |

| Koordinierungsmöglichkeiten der UN Planung Simultanplanung | - einziger Weg zum Optimum (kaum realisierbar) |

| Kontrolle & Revision | Kontrolle: begleitet Betriebsprozess dauerthaft, Soll-Ist-Vergleich & Zeitvergleich bzw. Betriebsvergleich Revision: sporadische und nachträgliche Prüfung des betr. Geschehens |

| Controlling Verschmelzung von..?, Arbeitsfelder | Verschmelzung von Planungs- und Kontrollaktivitäten, Feedback und Feedforwardfunktion Arbeitsfelder: Screening Rahmenbed., Soll-Ist-Vergleich, Auditing (Planungskontrolle), Informationsbeschaffung, Koordination |

| Kennzahlen | zentrales Instrument d. Controllings; geben quantitativ messbarae Sacherverhalte wieder lassen sich auf das UN oder Funktionsbereiche formulieren Benchmarking Bestandskennzahlen; Bewegungskennzahlen Verknüpfung zu Kennzahlensystem |

| Wissensmanagement Zielstellung, Wettbewerbsvorteile | Ziel: Mobilisierung der individ. und organis. Wissensbasis in UN Wettbewerbsvorteile: Steigerung Wertschöpfung, Effiziente Gestaltung d. Geschäftsprozesse, Erhöhung Innovationskraft und Flexibilität |

| Wissensmanagement betriebliche Informationssysteme | Transaktionsverarbeitungssysteme z.Bsp. Geschäftsbuchhaltung Enterprise Ressource Planning (Disposititonssysteme) : bereichsübergr. und vernetzte Softwarelösungen Management-Informationssysteme (Entscheidungsunterstützungssysteme) Data Warehouse: Zentrale Datenbank Data Mining: automatisches Auswerten großer Datenbestände |

| Risikomanagement Risiken, Strategien | systematische Erfassung, Bewertung und Steuerung d. Risiken externe und interne Risiken Strategien: Risikovermeidung, Risikoüberwälzung, Risikoakzeptanz, Risikoverminderung bzw. -beseitigung |

| Unternehmensorganisation Funktionale Perspektive, Instrumentelle Perspektive | Funktionale Perspektive: Schaffung von Ordnung durch Strukturierung; Zielsetzung Wirtschaftlichkeit und Flexibilität Instrumentelle Perspektive: adäquate Koordination d. Teilaktivitäten Dualproblem: Organ. Differenz und organ. Integration -> Unterscheidung in Aufbau- und Ablauforga. |

| Aufbauorganisation | Ziel: Aufbau organ. Potenziale Aufstellung einer hierarchichen Struktur Festlegung Kompetenz und Kommunikationsgefüge |

| Ablauforganisation | Ziel: Nutzung organ. Potenziale Regelung zeitl., räuml. und person. Ausgestaltung d. Arbeitsabläufe Aufbauorganisation = Rahmentatbestand |

| Stellengefüge | Definition der Aufgabe für Inhaber (kleinste organ. Einheit) Vertretbare Aufgabenbelastung, Rechte und Pflichten hierarchische Struktur Entscheidungsdelegation: de-/zentral Bildung von Abteilungen |

| Arten von Stellen | Ausführungsstellen Leitungsstellen Stabs- und Diensleistungsstellen (Controlling) |

| Kompetenzen in Leitungsstellen | Entscheidungsbefugnis: Recht, verbindliche Entscheidungen zu treffen Weisungsbefugnis: Recht, nachgeordneten Stellen Weisungen zu erteilen |

| Handlungsrechtliche Vollmachten | Prokura: Berechtigung zu allen Arten von ger. und außerger. Geschäften Handlungsvollmacht: jede im Betrieb eines Handelsgewerbes erteile Vollmacht (die keine Prokura ist) |

| Organisationsformen Funktional, Sparten | Funktional: Aufgaben unterhalb Führungsebene nach Funktion gegliedert Sparten: Spezialisierung nach Produkten (-arten) Matrix: Kombinierung Sparten- und Funktionsorganisation Managementholding: Korrdinierung selbstständiger Sparten durch eine geschäftsf. Holding |

| Organisationsformen Matrix, Managementholding | Matrix: Kombinierung Sparten- und Funktionsorganisation Managementholding: Korrdinierung selbstständiger Sparten durch eine geschäftsf. Holding |

| Kommunikationsgefüge | Festlegung Informationsaustauschprozesse (innerbetri. Kommunikation) organisatorisches Gefüge für Wissensmanagement Maximale nicht gleich optimale Informationsversorgung |

| Ablauforganisation (Geschäftsprozessmanagement) | Regelungen zur unmittelb. Ausführung der Arbeitsabläufe Effiziente und menschenwürdige Gestaltung von Arbeitsplätzen Wesentliche Determinante: Informationssysteme Produktions-,Informations- und Kommunkationstechn. |

| Externe Rechnungslegung | Geschäfts- bzw. Finanzbuchhaltung; Überblick über Vermögens- und Ertragslage |

| Externe Rechnungslegung Ausschüttungsbemessungsfunktion, Informationsfunktion | Ausschüttungsbemessungsfunktion: Jahresüberschuss, Steuerbemessung Informationsfunktion:: Kommunikation mit Stakeholdern, Leistungszeugnis der GF |

| Externe Rechnungslegung Jahresabschluss | Jahresabschluss: - Bilanz: Vermögens- und Finanzlage - Gewinn- & Verlustrechnung (vergangenheitsbezogen) Anhang: Erläuterung spez. Inhalte Lagebericht: ergänzendes Informationsinstrument |

| Externe Rechnungslegung Hands- und Steuerbilanz, Prinzip der Maßgeblichkeit | Handelsbilanz: handelsrechtl. Jahresabschluss (Einzel-, Konzern- und Sonderabschluss) Steuerbilanz: Bilanz und Gewinn- & Verlustrechnung, die auf steuerl. Rechnungslegungsvorschrift beruht Prinzip d. Maßgebl.: Handelsbilanz Maßgabe für Steuerbilanz |

| Externe Rechnungslegung Internationale Standarts und deren Bedeutung für die deutsche Rechnungslegung | International Financial Reporting Standarts (IFRS) US Generally Accepted Accounting Principles (US-GAAP) Bed. f. dt. RL.: -Kapitalmarktorientierte UN: Konzernabschluss nach IFRS - Grundlage für Ausschüttungsbemessung und steuerl. Gewinnermittlung = HGB Einzelabschluss |

| Verpflichtung zur externen Rechnungslegung | Jedes UN unabhängig von Rechtsform Verpflichtung... ... zur Buchführung ... zur Durchführung einer Inventur ... zur Aufstellung eines Jahresabschlusses |

| Verpflichtung zur externen Rechnungslegung Einzelkaufleute und Pers.Gesell., Kapitalgesellschaften | Einzelkaufleute und PGs: keine Pflicht, wenn sie nicht mehr als 500k Umsatz und 50k Gewinn aufweisen Kapitalgesellschaften:: Zusätlich zu Bilanz und GuV sind Anhang und Lagebericht zu erstellen |

| Ausgangspunkt der externen Rechnungslegung: Inventur | Köperliche Inv.: Erfassung aller dinglichen Vermögensgegenst. Buchinventur: Vermögensteile und Schulden Aufnahme von allem in ein Inventar |

| Grundsätze ordnungsgemäßer Buchführung | Leitlinie bei der Auslegung und Anpassung der Rechnungslegung Vorgabe für kodifizierte Vorschriften |

| Grundsatz d. Richtigkeit | Bilanzwahrheit Objektivität Rechnunglegungsnormen Zutreffende Bez. einzelner Pos. |

| Grundsatz d. Willkürfreiheit | Verbot v. Bilanzmanipulation Schätzungen -> Annahmen, die am wahrscheinlichsten erscheinen |

| Grundsatz der Klarheit Grundsatz der Vollständigkeit | Grundsatz der Klarheit: Bilanz u. GuV müssen verständlich und übersichtlich sein Grundsatz der Vollständigkeit: vollständige Erfassung buchungspflichter GVs |

| Grundsatz der Stetigkeit | Bilanzidentität: Jahresschlussbilanz = Jahreseröffnungsbilanz Bilanzkontinuität = Beibehaltung d. gewählten Bewertungsmethoden & Bezeichnungen |

| Grundsatz d. Fortführung d. Unternehmenstätigkeit | Bewertung von VG und Verb. im Jahresabschluss ist davon auszugehen, dass das UN fortgeführt wird |

| Grundsatz d. Geheimhaltung | Grenze der Bilanzklarheit = berechtigtes Interesse, Info nicht publik zu machen |

| Prinzip der Periodenabgrenzung | Zurechnung von Aufwendungen und Erträgen zu dem GJ in dem sie angefallen sind |

| Realisationsprinzip | Erträge dürfen erst ausgewiesen werden, wenn sie angefallen sind Anschaffungswertprinzip: VG nicht höher als mit dem Wert, den sie gekostet haben |

| Imparitätsprinzip | Ausweis von Verlusten zum Zeitpunkt der Entstehung Niederstwertprinzip: VG im Wert nach unten korrigieren, wenn dieser gefallen ist |

| Bilanz Aktiva | Alle Wirtschaftsgüter, Vorräte, Finanzanlagen, Zahlungsmittel über die das UN zum Sticktag verfügt in monetären Größen Finanzmittelverwendung! |

| Bilanz Passiva | Gesamtheit des EK und FK, das einem UN zur Verfügung steht Finanzmittelherkunft! |

| Bilanz Reinvermögen | auf Aktivseite d. Bilanz deckungsgleich mit EK Veränderungen: Erhö: JÜ und Kapitaleinlagen Verm.: Jahresfehlbetrag, Kapitalentnahme, Gewinnausschüttung |

| Interne Rechnungslegung | Controllinginstrument für die Planung und Kontrolle |

| Interne Rechnungslegung Kostenrechnung | Kosten d. betr. Leistungserstellung und Vermarktung (Produkte, betr. Prozesse, org. Einheiten ...( |

| Interne Rechnungslegung Leistungsrechnung | monetäre Bewertung d. Ergebnisses des betr. Transformationsprozesses (Erlösrechnung) |

| Interne Rechnungslegung Betriebsstatistik | Auswertung und Aufbereitung d. im Betrieb anfallen Zahlenmaterials (Umsatzstat., Lohn- & Krankenstatistik) |

| Investitionsplanung | Beschaffung von Gütern und Rechten, die spätere Einzahlung erwarten lässt Sachinv.: Grundstücke, Gebäude usw... Finanzinv.: Wertpapiere Immat. Inv.: FuE, Aus- & Weiterbildung ... |

| Paradigma d. Investitionsplanung | Aufzinsung: heute verf. Betrag hat nach n Jahren mit Zinssatz i höheren Wert Abzinsung: nach n Jahren verf. Betrag mit Zinssatz i hat heute niedrigeren Wert |

| Aufgaben d. Investitionsplanung | Prüfung Vorteilhaftigkeit v. Investitionen Vgl. versch. Investitionsalternativen wirtsch. Nutzungsdauer und opt. Ersatzzeitpunkt Festlegung Investitionsprogram |

| Kapitalwertmethode | Prüfung, ob in einem Investitionsobjekt mind. der durchschn. Marktzins steckt Berechn. Ertragswert: Abzinsung aller Zahlungen nach Anschaffung Inv.objekt mit Marktzins KW= Ertragswert - Anschaffungsausz. KW > 0 vorteilhaft KW < 0 unvorteilhaft |

| Internet Zinssatz | welche Verzinsung steckt tatsächlich in dem Inv.objekt = effektive Verzinsung Interner Zinssatz = Kapitalwert genau null vorteilhaft, wenn Zinssatz größer als Marktzins ist |

| Finanzplanung Definition, Aufgaben | Zustrom und Abfluss von Finanzmitteln Aufgaben: - Für betr. Transf.prozess notwendige Finanzmittel bereitstellen - vorhandene, überschüssige Finanzmittel anlegen |

| Finanzplanung Ziele | Erwerbswirtschaftlichkeit: Kosten möglichst gering halten, überschüssige Finanzmittel anlegen Liquidität: finanzielles Gleichgewicht Risikovorsorge: Verminderung von Risiken Unabhängigkeit: Bewahrung Machtgefüge, unternehmerische Unabhängigkeit |

| Außenfinanzierung Beteiligungsfinanzierung | EK der Gesellschaft erhöhrt sich durch zus. Kapitaleinlagen d. Gesellschafter/Aufnahme neuer Gesellschafter Bar-/Sacheinlagen Bei Kapitalgesellschaften: neue GmbH Anteile oder Aktien |

| Außenfinanzierung Kreditfinanzierung | zeitl. begrenzte Überlassungsdauer Rechtsanspruch auf fristgerechte Rückzahlung fest vereinbarte Zinsen kein Mitspracherecht oder Gewinn- und Verlustbeteiligung |

| Außenfinanzierung Kreditfinanzierung durch Anleihen als langfr. Kreditform | Anleihe = Teilschuldverschreibung Wandelanleihen können bei Rückzahlung in Aktien umgetauscht werden Optionsanleihen bieten Anleger Option, junge Aktien zu erwerben |

| Außenfinanzierung Kreditfinanzierung durch kurzfristige Kreditformen | Lieferantenkredit: Kredit in Form eines Zahlungsziels Kundenkredit: Vorauszahlung auf eine zu liefernde Ware Kontokorrentkredit: Erlaubnis, Konto bis zu einer bestimmten Kreditlinie zu überziehen |

| Innenfinanzierung Überschussfinanzierung | Erwirtschaften von Gewinn -> Thesaurierung Erträge größer als Aufwendungen |

| Innenfinanzierung Rückflussfinanzierung | Abschreibungen = Erfassung d. Verringerung des Nutzungspotenzials von Betriebsmitteln Abschreibungen = Aufwendungen = weniger Gewinn = weniger Ausschüttung und weniger Steuern -> Innenfinazierungseffekt |

| Innenfinanzierung Finanzierung durch Rückstellungen | Rückstellungen = GVs, die zu einem Aufwand führen, aber im laufenden Jahr noch nicht zu Auszahlungen Zahlungsmittel stehen bis zur Zahlungsfälligkeit als Finanzmittel zur Verfügung |

| Produktion | Produktion = phys. Leistungserstellungsprozess durch Kombi von Arbeitsleistung, Betriebsm. und Werkstoffen Vorraussetzung: - Personalbedarfsdeckung - Bereitstellung von Betriebsmitteln und Werkstoffen |

| 1. Strategische Produktionsplanung 2. Operative Produktionsplanung | 1. Wahl d. Fertigungstiefe und des Fertigungsverfahrens 2. Termin- und Reihenfolgenplanung |

| Strategische Produktionsplanung Fertigungstiefe | bestimmt Länge d. betr. Wertekette Ziel: Fertigungstiefe mit max. Gewinn Wieviel Eigenfertigung und wieviel Outsourcing? (Make-or-Buy-Entscheidung) |

| Strategische Produktionsplanung Vertikale Integration | Rückwärts: Integration von Zulieferern Vorwärts: Integration von Weiterverarbeitern |

| Strategische Produktionsplanung Reduzierung d. Fertigungstiefe | Konzentration auf Kernkompetenzen Aktueller Trend: Fremdbezug von ganzen Baugruppen -Systemlieferanten -Spezialisierung -Wertschöpfungspartnerschaften |

| Strategische Produktionsplanung Wahl d. Fertigungsverfahrens | Anordnung v. Arbeitsplätzen und Masschinen (Ablauforga.) Flex. vs. Automatisierung Verrichtungsprinzip: Gleichartige Funktion = Räumlich zusammengefasst Prozessfolgeprinzip: Anordnung in Reihenfolge der Prod.schritte |

| Strategische Produktionsplanung Wahl d. Fertigungsverfahrens | Einzelfertigung Massenfertigung Sorten-/Serienfertigung Kampagnenfertigung Chargenfertigung Variantenfertigung |

| Strategische Produktionsplanung Bestimmung der optimalen Losgröße | Losgröße = Stückanzahl einer hintereinander hergestellen Variante Determinanten: Auflagendegression = Je größer Fertigungslos, desto kleiner fixe Umrüstkosten Durchschnitt. Lagerungsdauer: Je größer Fertigungslos, desto höher Lagerungskosten |

| Strategische Produktionsplanung Reihenfolgeplanung (Def. und Ziele) | Festlegung wann welche Aufträge an welchen Stationen zu bearbeiten sind Mögl. Ziele: Minimierung Durchlaufzeiten Maximierung Kapazitätsauslastung Unvereinbarkeit = Dilemma d. Ablaufplanung |

| Strategische Produktionsplanung Prioritätsregeln | First Come First Served Kürzeste (längste) Opera.Zeit Kürzeste (größte) Gesamtbearb.Zeit Fertigungsrestzeitregel Schlupfzeitregel (Differenz Fertigs./Lieferung) |

| Absatzplanung Marketing | Marketing: - Absatz der Produktionsleistung am Markt - optimale Gestaltung von Transaktionen aus Unternehmenssicht |

| Absatzplanung Marketing Mix | Product: Produktpolitik Promotion: Kommunikationspol. Price: Preispolitiv Place: Distributionspolitik |

| Absatzplanung Anbieter-Nachfrager-Beziehung | Informationsassymetrie: Ungleichverteilung der Informationen (Nachteil beim Kunden) |

| Absatzplanung Hidden Characteristics | Erstelltes Gut - Nachfrager unsicher Qualitätsunsicherheit |

| Absatzplanung Hidden Action | Gut wird nach Kauf erstellt - Nachfrager unsicher, ob vereinbarte Leistung erfüllt wird Moral Hazard: Anbieter ändert Leistung im Prod.prozess und nutzt Informationsvorteil aus |

| Absatzplanung Hidden Intention | Unsicherheit eines Transaktionspartners, ob opportunistisches Verhalten vorliegt Hold-Up-Situation: unmöglich oder ökon. zu teuer, Transaktionspartner zu kontrollieren |

| Absatzplanung Sucheigenschaften, Erfahrungseigenschaften, Vertrauenseigenschaften | Sucheigenschaften -> Suchgut Produkteigenschaft kann ex ante geprüft werden Erfahrungseigenschaft -> Erfahrungsgut: Nachfr. erfährt durch Konsum Produkteigenschaften Vertrauenseigenschaft -> Vertrauensgut: keine Vergleiche oder fehlendes Wissen seitens Nachfrager (weder ex-ante noch ex-post) |

| Absatzplanung Folgerungen für Marketing | - Informationsassymetrien abbauen - Signalling durch Kommunikationspolitik - Screening durch Marktforschung - Interessensangleichung (Garantien u.ä.) - Reputationsaufbau durch Unternehmenskultur und Corporate Behavior |

| Absatzplanung Strategisches Marketing, Operatives Marketing | Str.Marketing: langfristig Unique Selling Proposition aufbauen Operatives Marketing: kurzfr. taktischer Einsatz von Marketing im Tagesgeschäft |

| Absatzplanung USP | Einzigartige Leistung im Vgl. zur Konkurrenz Faktoren: - Grundnutzen - Zusatznutzen - Preis |

| Absatzplanung Defining the Business | Festlegung Produkt-Markt-Kombination Welche Problemlösung für welche Zielgruppen mit welchen Technologien? |

| Absatzplanung Produkt-Markt-Kombinationen | |

| Absatzplanung Marktsegmentierung | Segmentierung der Käufer in Zielgruppen Anforderungen an Zielgruppen: - Homogenität (intern) - Heterogenität (extern) - Wirtschaftlichkeit zunehmende Segmentierung = abnehmende Trennschärfe |

| Absatzplanung Ziele Marktsegmentierung | - Wettbewerbsvorteile - Befriedigung Käuferbedürfnisse - Vermeidung von Substit.effekten - Prognosen Marktentwicklung - effektiver Einsatz Marktentw. - opt. Budgetnutzung |

| Absatzplanung Marktsegmentierungskritetien | - Kaufverhalten - Zugänglichkeit (Kommun. & Distrib.) - Messbarkeit - Zeit. Stabilität - Wirtschaftlichkeit |

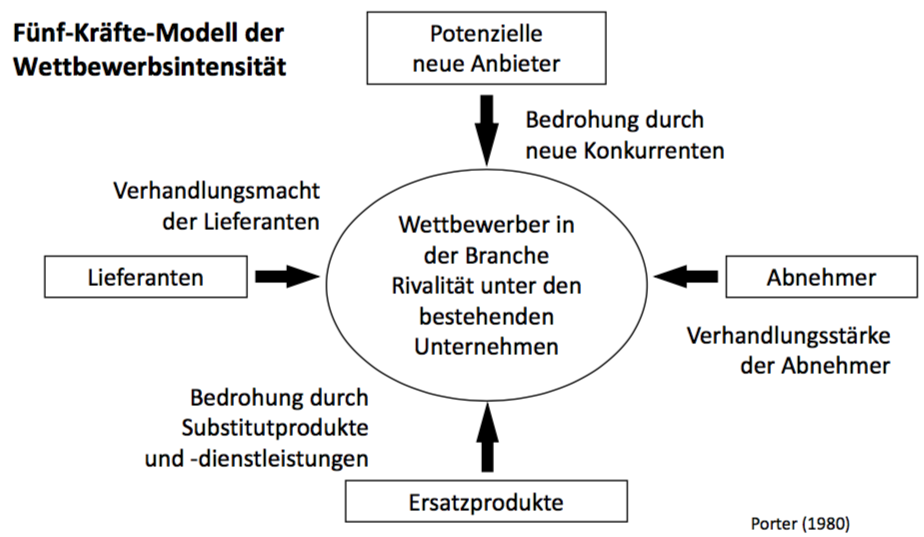

| Absatzplanung Fünf-Kräfte-Modell der Wettbewerbsintensität | |

| Absatzplanung SWOT Analyse | Strengths Weaknesses Opportunities Threats |

| Absatzplanung Marktforschung | Informationsgewinnung für Marketing-Entscheidungen Beschaffungsmarktforschung Absatzmarktforschung Erforschung innerbetr. Sachverhalte |

| Absatzplanung Phasen Marktforschungsprozess | Definition: Problem, Festl. Erhebungsziel Design: Erhebungsdesign Feld: Durchführung Analyse: Auswertung und Interpretation Kommunikation: Forschungsergebnisse |

| Absatzplanung 7 Ps des DL Marketing | zusätzlich zu Price, Product, Place & Promotion: Personal (Spieler, Ordner..) Physical Appearance (Atmosphäre..) Process (Spieltagsablauf..) |

| Preispolitik | - Teil der umfassenderen Kontrahierungspolitik - Wichtigkeit des Preises bei Kaufentscheidung - zunehmend: Hybrides Kaufverhalten |

| Preispolitik Wirkung von Preisen auf Nachfrager (Preis-/Qualitätshypothese, Preismage) | Preis-/Qualitätshypothese: - schließen von Preisen auf die Qualität - je stärker, desto weniger Informationen Preismage: - subj. Einschätzung eines Nachfragers bezogen auf Preisgünstigkeit, /-würdigkeit - Eck- oder Schlüsselartikel die Preisimage beeinflussen |

| Preispolitik Preisstrategien | Kostenorientierte Preisbildung Nachfrageorientiere Preisbildung Wettbewerbsorientierte Preisbildung |

| Preispolitik Kostenorientiere Preisbildung | Materialkosten (+ Fertigungskosten) Herstellkosten (+Verw. & Vertriebskosten) Selbstkosten (+Gewinnspanne) Nettopreis (+MwSt) = Bruttoverkaufspreis |

| Preispolitik Nachfrageorientiere Preisbildung | Maximierung des Gewinns nach den Möglichkeiten des Marktes gewinnmaximale Menge wo Differenz zwischen Umsatz und Kosten am höchsten Gewinn steit solange, wie zus. Umsatz höher ist als zus. Kosten |

| Preispolitik Wettbewerbsorientiere Preisbildung | - Orientierung an Preisfürer (Unterbieten) - Submissionspreisbildung |

| Preispolitik Preisdifferenzierung | Verkauf von gleichen Produkten an versch. Marktsegmente zu versch. Preisen Ziele: - Konsumentenrente abschöpfen - Kundengewinnung - Lagerräumung - Kapazitätsauslastung |

| Kommunikationspolitik | Gesamtheit der Komm.instrumente und -maßnahmen Schwerpunkte: - Bewerbung Produkt und Leistungsangebot - Interaktion mit Absatzmärkten - Positionierung als Marke |

| Kommunikationspolitik Werbewirkungsprozess (Def., Determinanten) | Werbung wirkt in Abhängigkeit des Involvements und Reizgehalts Determinanten Einstellungs- und Verhaltensbildung: - Emotional: gerichtete innere Erregungsvorgänge - Kognitive Prozesse: Gedankliche Prozesse |

| Kommunikationspolitik Werbewirkungsprozess (Rahmenbedingungen, Beeinflussungen) | Akt. Rahmenbedingungen: - Informationsüberlastung v. Rezipienten - Geringe Kontaktzeit mit Werbung Beeinflussungen: - Carry-Over-Effekt (Zeitverzögerung) - Primacy- (Regency-) Effekt: letzte Botschaft hat größte Wirkung - Sleeper Effekt: Inhalt wird eher erinnert als Sender - Source-Effekt: Werbeträger beeinflusst Image der Botschaft |

| Kommunikationspolitik Werbegestaltung | - Stäkrkere Aktivierungskraft von Bildern Bildlich: emotional Textlich: informativ |

| Kommunikationspolitik Werbegestaltung Integrierte Kommunikation (Formal, Inhaltlich, Zeitlich) | Abstimmung d. kommunikationspol. Auftritts in versch. Medien Formale Integ.: Einheitlichkeit und leicht Wiedererkennbarkeit Inhaltl. Integ.: funktionale und instrumentelle Ebene Zeitl. Integration: Timing der Maßnahmen |

| Kommunikationspolitik Budgetplanung (Probleme bei: Umsatzorientierung, Konkurrenzorientierung, verfügbare Mittel) | Umsatzorientierung: Umsatz = Ergebnis d. Marketingmix Konkurrenzorientierung: Werbeschlacht Orientierung an verf. Mitteln: nicht zielgerichtet -->>> ORIENTIERUNG AN KOMMUNIKATIONSZIELEN |

| Kommunikationspolitik Analysen Werbewirkung (Labortest, Feldtest) | Labortest: - Bestimmung Aufmerksamkeitswirkung, -Abfrage Kaufbereitschaft - Verbesserung Werbemittelgestaltung -->> Aber: kann auf Markt scheitern Feldtest: Test von Werbekampagnen in regional begrenzten Gebieten Weiterentwicklung: Markttest |

| Kommunikationspolitik Analysen Werbewirkung (Erfolgsmaße) | Recall: gestützte oder ungestützte Frage, ab welche Maßnahmen sich Kunden erinnern Recognition: Wiedererkennung Absatzzahlen: nur bedingt aussagekräftig. besser: Marktanteil (auch nicht ganz klar, wie impactreicht) |

| Distributionspolitik | Alle Gestaltungsentscheidungen die sich auf den Weg des Gutes von Hersteller zu Abnehmer beziehen Aktivität: Suchen, Besuchen, Beraten, Anbahnung, Abschluss, Abwicklung |

| Produktpolitik Def., Def. Produkt | Marktattraktive Gestaltung des Leistungsprogramms Produkt: Bündel von nutzenstiftenden Eigenschaften; subjektive nicht = objektive Produkteigenschaft |

| Produktpolitik Means-end Ansatz | Produkte werden von Nachfragern als Mittel angesehen, mit denen Ziele erreicht werden sollen Bessere Erreichen = höhere Kaufwahrscheinlichkeit |

| Produktpolitik Produktpolitische Entscheidungsfelder (Innovation, Differenzierung) | Produktinnovation: Anbieten eines neuen Produkts Produktdifferenzierung: Modifikation eines bestehenden Produkts |

| Produktpolitik Produktpolitische Entscheidungsfelder (Diversifikation) | Produktdiversifikation: Ausweitung auf neue Produktkategorien - Horizontal: Gleiche Wirtschaftsstufe - Vertikal: Vorstufen-, Nachstufendiversfikation - Lateral: Kein sachlicher Zusammenhang |

| Produktpolitik Produktpolitische Entscheidungsfelder (Variation, Elimination) | Produktvariation: Bewusste Veränderung des Bündels an Nutzenkomponenten (Zb. Zehenschuhe) Produktelimination: Herausnahme eines Produkts aus dem Programm |

| Produktpolitik Produktlebenszyklus | These: Produkte besitzen eine bestimmte Lebensdauer (Absatz am Markt) Lösung: Produktinnovation oder -variation Einführung, Wachstum, Sättigung, Degeneration |

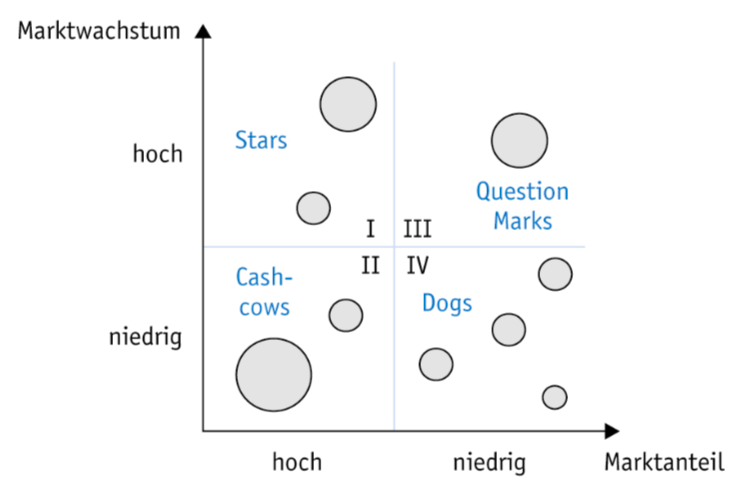

| Produktpolitik Marktanteil-Marktwachstum-Portfolio | |

| Produktpolitik Normstrategien zu den SGEs | - Build: vorläufige Verluste, aber Question-Marks zu Stars machen - Hold: Cash Cows sollen Marktanteil halten; Überschüsse zur Unterstützung Stars und Q.-M. - Harvest: keine Entwicklungschance - Abschöpfen der Überschüsse - Divest: Rückzug von inprofitablen SGEs |

| Produktpolitik Dimensionen der Markenpersönlichkeit | Aufrichtigkeit Erregung/Spannung Kompetenz Kultiviertheit Robustheit |

| Produktpolitik Markenimage, Markenpersönlichkeit | Markenimage: Vorstellungsbild einer Marke, Assoziationen des Kunden Markepersönlichkeit: Attribute einer Marke |

| Produktpolitik Funktionen einer Marke | Orientierungsfunktion: Identifizierung, Werbung Entlastungsfunktion: Wiedererkennung der Marke Qualitätssicherungsfunktion: Qualitätsversprechen |

| Produktpolitik Funktionen einer Marke | Vertrauensfunktion: Beziehung zw. Hersteller und Nachfrager Identifikationsfunktion: Ausdruck eines Lebensstils, Markenimage soll zu Eigenimage passen Prestigefunktion: Konsum steigert Prestige |

| Produktpolitik Markenstrategien | Einzelmarkenstrategie Dachmarkenstrategie Familienmarkenstrategie |

| Arbeitszeit Vollarbeitsverhältnis, Kontinuitätsprinzip | Normalarbeitsverhältnisse Vollarbeitsverhältnis: Unbefristeter AV, Existenzsichernd Kontinuitätsprinzip: Unterbrechungen Beschäftigung nur vorübergehend und unfreiwillig; Dauer AV maßgeblich für Rente |

| Arbeitszeit verschiedene Arbeitszeittypen | Flexible Arbeitszeit Schichtarbeit Gleitende bzw variable Arbeitszeit Jahres- oder Lebensarbeitszeitmodelle (Work-Life-Balance) |

| Arbeitszeiten Vertrauensarbeitszeit | - indiv. Arbeitszeit - keine Kontrollen - Strichproben möglich Vorteile: - Kontrollkosten - Geringe Bürokratie - Gruppendruck |

| Arbeitsentgelt Lohngerechtigkeit, Leistungsgerechtigkeit | Rel. Lohngerechtigkeit: sollte Bewusstsein verleihen, im Vergleich gerecht bezahlt zu werden Rel. Leistungsgerechtigkeit: Höhe d. Entgelts hängt ausschließlich von Leistung ab |

| Arbeitsentgeld Dimensionen Leistungsgerechtigkeit | - Qualifikationsgerechtigkeit - Anforderungsgerechtigkeit - Ergebnisgerechtigkeit - Marktgerechtigkeit: höhere Löhne f. knappe Berufe - Bedarfsgerechtigkeit: objektiver Bedarf |

| Arbeitsentgeld Zeitlohn, Akkordlohn, Prämienlohn, Investivlohn | Zeitlohn: Arbeitsdauer Akkordlohn: Leistungsmenge Prämienlohn: Zeitlohn + Prämie Investivlohn als Kapitalbeteiligung |

| Arbeitsentgeld Beurteilung Kapitalbeteiligungen der Mitarbeiter | UN: geringerer Liquiditätsabfluss, Mitarbeiteridentifikation Mitarbeiter: Staatl. Förderung, Steuerfreiheit Gewerkschaften: Einmischung in Tarifautonomie, Vermögensverlustrisiko |

| Arbeitsentgeld Entlohnungskomponenenten für Manager | - Abfinden - Antrittsprämie - Change-of-Control-Klausel: Kündigungsrecht Eigentümerwechsel + - Abfindung - Endgehaltsabhängige Zusage: Pension = Prozentsatz d. letzten Gehalts - Übergangsgld: befr. Vergütung nach Ausscheidung |

| Arbeitsentgeld Lohnabzüge | - Lohnsteuer - Solidaritätszuschlag - Sozialabgaben( Rentenv., Arbeitslosenv., Gesetz. Krankenv., Pflegev.) - Kirchensteuer |

| Mitarbeitermotivation (Taylorismus, HR Bewegung) | Taylorismus: MA sind Produktionsfaktor Effizienz= Arbeitsbewertung und leistungsger. Entlohnung HR Bewegung: Arbeitsmotivation hängt von zahlreichen Einflussgrößen ab |

| Mitarbeitermotivation Anreiz-Beitrags-Theorie v. Simon | Anreize: Lohn, Sicherheit, Prestige Beiträge: z.B. Arbeitseinsatz = Freizeitverzicht steigende Anreize = steigende Beiträge Anreiz-Beitragsgleichgewicht |

| Mitarbeitermotivation Zwei-Faktoren-Theorie | - MAs werden durch Dinge un-/zufrieden - Existenz von Motivatoren steigert Zufriedenheit; NichtExistenz mindert sie nicht - Motivatoren: Arbeitsinhalte, Anerkennung, VA, Beförderung... - Hygienefaktoren: Arbeitsumfeld, Beziehung zu Vorgesetzten, Führungsstil... |

| Mitarbeiterführung Führungsstil | Führung als Eigenschaft vs. Prozess Führungsstil: Mischung aus Aufgaben- und Personenorientierung Ausmaß des Einbezugs des Geführten: gering: Autoritäter Führungsstil hoch: Kooperativer Führungsstil |

| Managementprinzipien | by Delegation: Aufgaben abgeben, um Führungsebene zu entlasten by Exception: kaum Entscheidungskompetenz; darf sich in Ausnahmesituation einmischen by objectives: Ziel ist vorgegeben, Weg frei wählbar MA als Mitunternehmer: Ausrichtung an Zielen des UN |

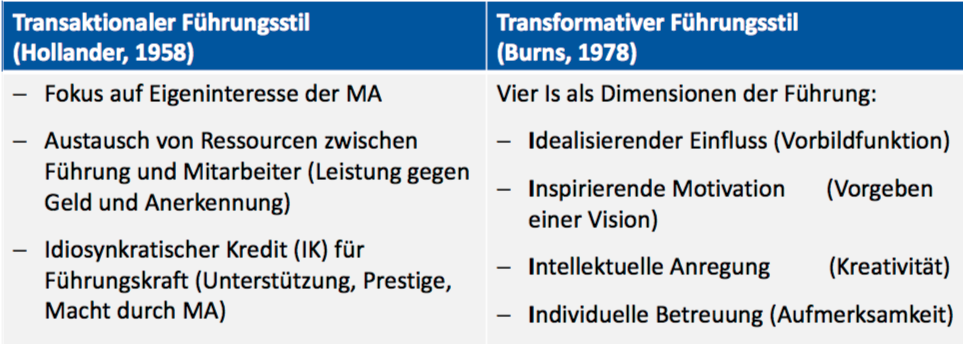

| Transaktionaler vs. Transformativer Führungsstil |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie mit GoConqr kostenlos Ihre eigenen Karteikarten erstellen? Mehr erfahren.