32898630

Beschreibung

Karteikarten von Nadine Eberle, aktualisiert more than 1 year ago

|

|

Erstellt von Nadine Eberle

vor mehr als 3 Jahre

|

|

| Frage | Antworten |

| Was sind "Kosten" und "Leistungen" ? | -> Kosten sind das, was an Geld anfällt, wenn Sie Ihre Produkte oder Dienstleistungen erstellen. -> Leistungen hingegen entstehen, wenn Sie Ihre Produkte und Dienstleistungen verkaufen. |

| Was ist das "Unternehmensergebnis" ? | -> ist das Endergebnis der Gewinn-und-Verlust-Rechnung. Das entsprechende Gegenstück aus der Kostenrechnung nennt sich hingegen 'Bertriebsergebnis'. |

| Was ist die "doppelte Buchführung" ? | -> die doppelte Buchführung wird immer auf zwei Konten gebucht: einmal auf ein Konto im SOLL; und einmal auf ein Konto im HABEN. Im SOLL steht, wofür das Geld verwendet wird bzw. wohin das Geld fließt. Im HABEN steht, woher das Geld stammt. |

| Was versteht man unter "Bestandskonten" ? | -> Bestandskonten halten Vorfälle fest, die mit dem Bestand des Vermögens oder des Kapitals zutun haben. Sie bilden die Basis für die Bilanz. |

| Was versteht man unter "Erfolgskonten" ? | -> Auf Erfolgskonten hingegen verbuchet man alles, was mit dem Eigenkapital zutun hat. Daraus entsteht dann die Gewinn-und-Verlust-Rechnung. |

| Wie nennt man die Differenz zwischen der Soll- und der Habenseite? | -> Saldo; Steht mehr im SOLL als im HABEN, so entsteht ein 'Sollsaldo', andersherum ein 'Habensaldo'. |

| Bei Konten spricht man von SOLL und HABEN. Wie nennt es sich bei einer Bilanz? | -> Aktiva und Passiva Seite. Auf der Aktivseite erscheinen die Vermögensgegenstände des Unternehmens, auf der Passivseite steht, wie das alles finanziert wurde. |

| Was bedeutet die Abkürzung IAS ? | -> International Accounting Standards. Im Jahre 2005 wurde diese Bilanzierungsregel EU-weit für alle Kapitalmarktorienterten Unternehmen Pflicht. IFRS (International Financial Reporting Standards) wurde durch die EU-Kommission zum Standard erhoben. |

| Was steht man unter Abschreibung? | -> die Anschaffungskosten für Anlagegüter werden nicht sofort als Aufwand verbucht. Der Aufwand wird vielmehr über die voraussichtliche Nutzungsdauer verteilt. = das nennt man auch ABSCHREIBUNG. |

| Inventur? | -> Bei einer INVENTUR muss man alle Vermögenswerte in einer Liste festhalten. Diese Bestandsliste wird INVENTAR genannt. |

| Was zählt alles zum Anlagevermögen? | -> Hierzu zählt alles, was das Unternehmen dauerhaft benötigt, um seine Aufgaben erledigen zu können. Ins |

| Was zählt zum Umlaufvermögen? | -> Im UMLAUFVERMÖGEN kommen die durchlaufenden Posten, die in der Regel nicht lange im Unternehmen bleiben. |

| Was sind Drei wichtige Kennzahlen aus Bilanz und GuV? | -> Eigenkapitalquote; ROI (Return on Investment); Liquidität (1. Grades) |

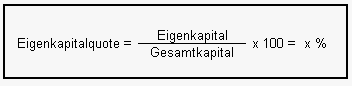

| Was ist die "Eigenkapitalquote" ? | -> Die EK-Quote sagt Ihnen, wie hoch der Anteil des Eigenkapitals am Gesamtkapital ist. Um diese zu erhalten, dividiert man einfach das EK durch das GK: |

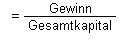

| Was bedeutet "ROI" (Return on Investment) ? | -> der ROI zeigt, wie lohnenswert es ist, Geld in das Unternehmen zu investieren. Je höher der ROI, desto schneller findet ein Unternehmen im Bedarfsfall neue Kapitalgeber. Man ermittelt diesen, indem man Gewinn durch das Gesamtkapital dividiert. |

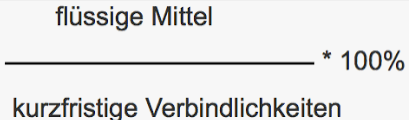

| Was sagt die "Liquidität" aus? | -> setzt die flüssigen Mittel des Unternehmens mit dem kurzfristigen Fremdkapital in Relation. Sie besagt, wie hoch der Anteil des kurzfristigen FK ist, der mit den flüssigen Mitteln des Unternehmens theoretisch sofort bezahlt werden könnte. |

{kind=link}

{kind=link}

{kind=link}

Möchten Sie mit GoConqr kostenlos Ihre eigenen Karteikarten erstellen? Mehr erfahren.