38963373

Beschreibung

Karteikarten von Karina García, aktualisiert more than 1 year ago

|

|

Erstellt von Karina García

vor etwa ein Jahr

|

|

| Frage | Antworten |

| LA AUDITORÍA PÚBLICA | La auditoría pública es una actividad independiente, de apoyo a la función directiva, enfocada al examen objetivo, sistemático y evaluatorio de las operaciones financieras y administrativas realizadas |

|

GOBIERNO FEDERAL

Image:

Sep 4 (binary/octet-stream)

|

Puede decirse que el gobierno federal es la autoridad central de un Estado organizado como federación. Sus autoridades ejercen el poder ejecutivo a nivel nacional, atendiendo las necesidades de los habitantes de todo el territorio pero sin violar las atribuciones propias de otros niveles de gobierno |

| CONTROL INTERNO | Se define al sistema de control interno como “el conjunto que comprende tanto las bases organizativas como los principios, políticas, normas, métodos y procedimientos adoptados dentro de cada entidad para: salvaguardar sus recursos, verificar la exactitud y veracidad de la información financiera y administrativa |

| CONTROLES CONTABLES | comprenden el plan de organización y todos los métodos y procedimientos relacionados principal y directamente a la salvaguardia de los activos de la empresa y a la confiabilidad de los registros financieros. |

| SITUACIÓN FINANCIERA | Es la capacidad de una empresa para cumplir con sus obligaciones cuando éstas sean exigibles, ya sea en el corto o en el largo plazos. |

| C.P.C (CONTADORES PUBLICOS CERTIFICADOS) | Esta certificación consiste en que se otorga una constancia donde se indica que el profesional cuenta con los conocimientos y habilidades requeridos y vigentes para ejercer, previamente debe realizar un exámen y cumplir con diversos requisitos |

| INFORME | El informe de auditoría es un informe realizado por un auditor externo donde expresa una opinión no vinculante sobre las cuentas anuales o estados financieros que presenta una empresa. |

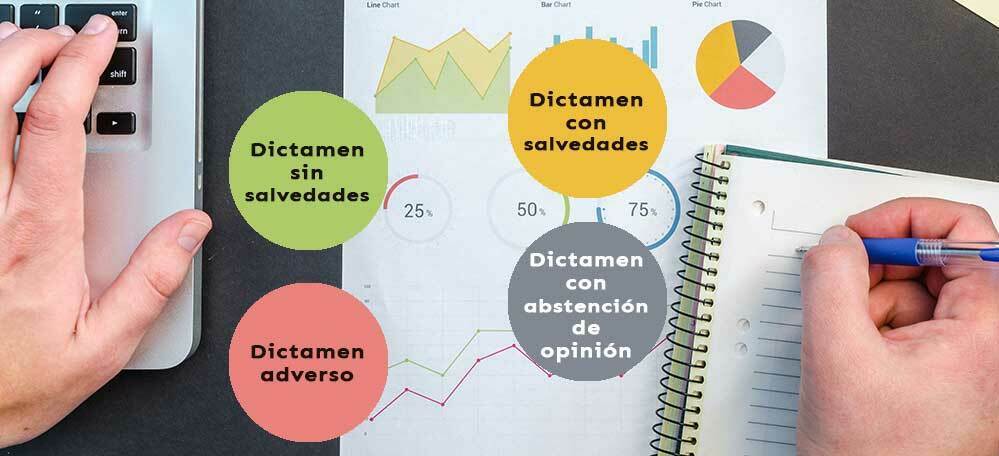

| DICTAMEN | El Dictamen de auditoría es el medio a través del cual el auditor emite su juicio profesional sobre los estados financieros que ha examinado. Es la expresión escrita donde el auditor expone su conclusión sobre la tarea que realizó. resultante de una auditoría contable |

| CARTA DE ENCARGO | Una carta de encargo confirma la aceptación del nombramiento por parte del auditor y ayuda a evitar malentendidos en relación con cuestiones tales como los objetivos y alcance del encargo, la extensión de la responsabilidad del auditor y el formato de informe a emitir. |

| PLANIFICACIÓN | La planificación de la auditoría comprende el desarrollo de una estrategia global para su administración, al igual que el establecimiento de un enfoque apropiado sobre la naturaleza, oportunidad y alcance de los procedimientos de auditoría que deben aplicarse. |

| PROCEDIMIENTOS | Los procedimientos de auditoría son las técnicas, los procesos y los métodos que utilizan los auditores para obtener pruebas de auditoría fiables que les permitan formarse un juicio sólido sobre la situación financiera de una organización. |

| HONORARIOS | Los honorarios son el pago que reciben las personas que prestan un servicio de manera independiente a una empresa o individuo. Esto quiere decir que estos colaboradores brindan un servicio, pero no hay subordinación en este vínculo y tampoco hay salario. |

| GESTIÓN EMPRESARIAL | “La gestión empresarial es el proceso de planear, organizar, integrar, direccionar y controlar los recursos (intelectuales, humanos, materiales, financieros, entre otros) de una organización, con el propósito de obtener el máximo beneficio o alcanzar sus objetivos” |

| NIF | Las NIF (Normas de Información Financiera) son un conjunto de conceptos y lineamientos que regulan la elaboración y presentación de la información de los estados financieros. |

| NIA | Las Normas Internacionales de Auditoría (NIA) son una serie de reglas, establecidas por la Federación Internacional de Contadores (IFAC, por sus siglas en inglés). Estas normas persiguen la uniformidad en las prácticas realizadas por los auditores. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Möchten Sie mit GoConqr kostenlos Ihre eigenen Karteikarten erstellen? Mehr erfahren.