4269098

Beschreibung

Karteikarten von simanek.michael, aktualisiert more than 1 year ago

|

|

Erstellt von simanek.michael

vor fast 9 Jahre

|

|

| Frage | Antworten |

| Welche Vorraussetzungen müssen die GoB nach §238 und §239 HGB und Steuerrecht §145AO erfüllen | Buchführung ist ordnungsgemäß, wenn: Beschaffenheit einem sachverständigen in angemessener Zeit einen Überblick der Geschäftfälle und die Lage des Unternehmens vermittelt |

| Wo stehen die Grundsätze ordnungsgemäßer Buchführung | - Es gibt keine gesetzliche Definition - es handelt sich um einen unbestimmten Rechtsbegriff - einige Grundsätze sind im HGB kodifiziert |

| Nenne die GoB | - Klarheit/Übersichtlichkeit - ordnungsgemäße Erfassung aller Geschäftsfälle - Belegprinzip - ordnungsgemäße Aufbewahrung der Buchführungsunterlagen |

| Was versteht man unter Klarheit und Übersichtlichkeit GOB | - sachgerechte überschaubare Organisation - übersichtliche Gliederung Jahresabschluß - Verechnungsverbot - keine Unkenntlichmachung von Buchungen |

| Was versteht man unter ordnungsgemäße Erfassung aller Geschäftsfälle GOB | - fortlaufend - vollständig - richtig - zeitgerecht - sachlich geordnet |

| Was versteht man unter dem Belegprinzip GoB | - keine Buchung ohne Beleg - laufende nummerierung der Belege - geordnete Aufbewahrung |

| Was versteht man unter ordnungsgemäße Aufbewahrung der Buchführungsunterlagen GoB | - Aufbewahrungsfrist 10 Jahre - Aufbewahrung auf Bildträger bzw. Datenträger (außer Jahresabschluß) |

| Wer ist Buchführungsplichtig nach Handelsrecht | Jeder Kaufman nach §1 Abs. 1 HGB OHG, GmbH, KG, AG nach §6 HGB nach §241a HGB Einzelkaufleute mit Jahresumsatz < 500.000€ netto / Gewinn < 50.000 € sind befreit |

| Wer ist Buchführungsplichtig nach Steuerrecht | §141 AO sonstige Gewerbetreibenede mit Jahresumsatz < 500.000€ netto / Gewinn > 50.000 € sind befreit Alle anderen Unternehmen Gewinnermittlung gem. §4 EStG Einnahmen-Überschußrechnung |

| Nenne die zeitliche Abfolge der Buchführung | - Inventur → Inventar → Bilanz → Erfassung der Geschäftsvorfälle → Jahresabschlußbuchungen → Jahreabschluß bestehend aus: Bilanz (Schlußbilanz), GuV, Anhang (Erleuterung der Posten) Lagebericht (große Kapitalgesellschaften) |

| Wann muss eine Inventur durchgeführt werden | - Bei Eröffnung/Übernahme eines Unternehmnes - am Schluß einer Rechnungsperiode - bei Veräußerung/Auflösung eines UN |

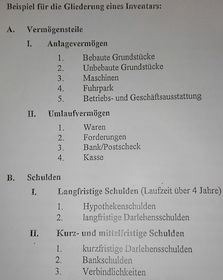

| Was ist das Inventar | Verzeichnis der Vermögensgegenstände und Schulden |

| Unterscheide die Inventur nach der Art der Durchführung | - körperliche Inventur - Buchinventur |

| Welche Arten der Inventur gibt es | - Stichtagsinventur - Stichprobeninventur - Zeitverschobene Inventur - Permanente Inventur |

| Beschreibe die Stichtagsinventur | Bilanzstichtag = Inventurstichtag Inventur darf 10 Tage vor oder nach Abschlußstichtag erfolgen, wenn Werte berechenbar sind |

| Beschreibe die Stichprobeninventur | Bestand darf nach Art, Menge und Wert mit anerkannten Mathematisch-statistischer Methoden durch Stichproben ermittelt werden Ergebnis wird auf das Gesamtergebnis hochgerechnet |

| Beschreibe die Zeitverschobene Inventur | Inventur kann 3 Monate vor oder 2 Monate nach dem Abschlußstichtag erfolgen Werte müssen fortgeschrieben oder zurückgerechnet werden |

| Beschreibe die Permantene Inventur | körperliche Bastenadsaufnahme erfolgt zu verschiedenen Zeitpunkten im Geschäftsjahr Zu- und Abgänge müssen in der ordnungsgemäßen Lagerbuchführung lückenlos erfasst sein |

| Beispiel Gliederung eines Inventars | |

| Bennene die Grundstruktur der Bilanz | |

| Nenne die Grundsätze ordnungsgemäßer Bilanzierung | Bilanzwahrheit - vollständig/richtig Bilanzklarheit - Bezeichnung/Gliederung Vollständigkeit - alle Geschäftsfälle Zusammenhängend - Schluß=Anfang Kontinuität formell/materiell - über die Geschäftsjahre gleichbleibend Einzelbewertung - kein Ausgleich +/- |

| Welche Grundfragen sind bei der Bilanz zu klären | Welche Objekte oder Vorgänge dürfen/müssen in die Bilanz = Bilanzansatz Mit welchem Wertansatz muss bilanziert werden = Bilanzbewertung |

| Definiere Bilanzwahrheit | §242 HGB Bilanz und GuV müssen Volständig und richtig sein |

| Definiere Bilanzklarheit | §243 HGB Jahresabschluß klar und übersichtlich richtige Bezeichnung und Gliederung §246 HGB Verechnungsverbot - Aktiv mit Passiv |

| Definiere den Grundsatz der Vollständigkeit | §238,240 HGB Alle angefallenen Geschäftsvorfälle §246 HGB Jahresabschluß sämtliche Vermögensgenestände, Schulden, RAP, Aufwendungen und Erträge |

| Definiere Grundsatz des Bilanzzusammenhangs | §252 HGB Wertansätze in der Eröffnungsbilanz müssen mit der Schlußbilanz übereinstimmen Ausnahme H15EStR - Aufwandsentschädigung öffentl. Kassen |

| Definiere Grundsatz der formellen Bilanzkontinuität | gleiche Gliederung, inhaltliche Abgrenzung und Bezeichnung von einem Geschäftsjahr zum nächsten Gewährleistung der Vergleichbarkeit |

| Definiere materielle Bilanzkontinuität | §252 HGB Bewertungsstetigkeit und Wertstetigkeit Bewertungsmethoden sollen über die Geschäftsjahre beibehalten werden §252 Abs. 2 HGB Ausnahmen grundlegende Änderungen der wirtschaftli. und org. Verhältnisse des UN |

| Definiere den Grundsatz der Einzelbewertung | §252 HGB jeder Vermögensgegenstand und Schulden einzeln bewertet kein Ausgleich von Wert↑ mit Abschreibung bei anderem Gütern Ausnahme: Gruppenbewertung bei Durchschnittswerten |

| Nenne weitere Grundsätze zur Bilanz und der Bewertung | - Stichtagsprinzip - Going-concern-Prinzip - Vorsichtsprinzip - Realisationsprinzip - Imparitätsprinzip - Grunsatz der Periodenabgrenzung |

| Definiere den Grundsatz des Stichtagsprinzips | §252 HGB Werte der Bilanzposten sind nach dem Bilanzstichtag zu bewerten, nicht zum Bilanzerstellungszeitpunkt Beachte Wertaufhellung und Wertbegründente Tatsachen |

| Was ist das Prinzip der Wertaufhellung | Eine Sache ist werterhellend wenn sie vor dem Bilanzstichtag geschah, erst nach dem Bilanzstichtag und aber vor der Bilanzerstellung bekannt wird. Sie muss in der Bilanz des alten Jahres berücksichtigt werden |

| Was ist das Prinzip der Wertbegründung | Eine Sache ist wertbegründend, wenn sie erst nach dem Bilanzstichtag geschah und folglich erst nach dem Bilanzstichtag bekannt wird. Sie darf in der Bilanz des alten Jahres nicht berücksichtigt werden. |

| Definiere Going-concern-Prinzip Fortführungsprinzip | §252 HGB Bei der Bewertung muss von einer Fortführung des Betriebs ausgegangen werden z.B. bei drohender Insolvenz |

| Definiere das Vorsichtsprinzip | §252 HGB Ein Kaufmann darf sich nicht reicher machen als er ist Strenges (UV) und gemildertes (AV) Niederstwertprinzip |

| Definiere das Realsisationsprinzip | Gewinne dürfen erst dann berücksichtigt werden, wenn sie am Abschlussstichtag realisiert sind Waren zum Ek in der Bilanz |

| Definiere das Imparitätsprinzip | vorhersehbaren Risiken und Verluste, die bis zum Abschlussstichtag entstanden sind, sind zu berücksichtigen auch wenn diese zwischen dem Bilanzstichtag und der Aufstellung des Jahresabschlusses bekannt geworden sind |

| Definiere den Grundsatz der Periodenabgrenzung | Aufwendungen und Erträge des Geschäftsjahrs werden unabhängig der entsprechenden Zahlungen im Jahresabschluss berücksichtigt Bilanzposten = Forderungen, Verbindlichkeiten, Rückstellungen, ARAP und PRAP |

{kind=link}

{kind=link}

Möchten Sie mit GoConqr kostenlos Ihre eigenen Karteikarten erstellen? Mehr erfahren.