16289487

Description

Flowchart by DAYANA HUGO CASTELLANO, updated more than 1 year ago

More

Flowchart nodes

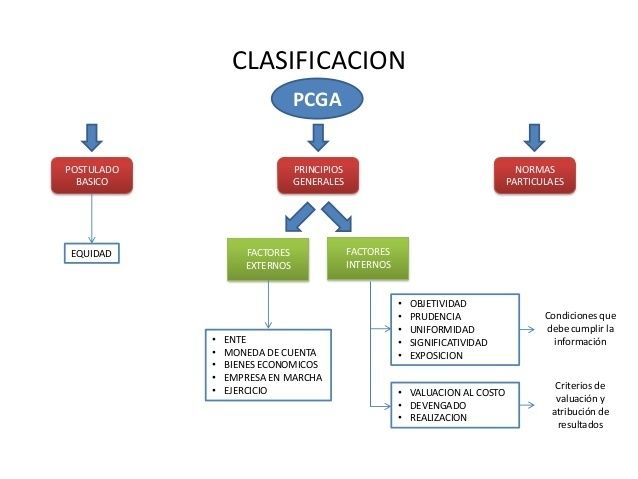

- PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

- Conjunto de reglas generales que sirven de guía contable

- PRINCIPIO DE ENTE.- El patrimonio de la empresa se independiza del patrimonio personal del propietario

- PRINCIPIO DE LA EQUIDAD.-La información contable sea Imparcial y justa.

- PRINCIPIO DE BIENES ECONÓMICOS.-Bienes materiales e inmateriales que posean valor económico.

- PRINCIPIO DE MONEDA DE CUENTA.-Valoriza los elementos patronomiales aplicando a un precio a cada unidad.

- PRINCIPIO DE EMPRESA EN MARCHA.-Contituidad de la Empresa en sus operaciones por un tiempo indefinido

- PRINCIPIO DE VALUACIÓN AL COSTO.-Adquisición y producción.

- PRINCIPIO DE EJERCICIO.-Medir los resultados de la gestión y establecer la situación financiera.

- PRINCIPIO DEVENGADO.-Reconocer y registrar cuentas a determinada fecha, eventos o transacciones.

- PRINCIPIO DE OBJETIVIDAD.-Los cambios en los activos y en la expresión contable del patrimonio.

- REALIZACIÓN.-Los resultados económicos solo deben computarse cuando sean realizados.

- PRINCIPIO DE PRUDENCIA.-Contabilizar todas las pérdidas cuando se conocen y todas las ganacias cuando se hayan realzado.

- PRINCIPIO DE UNIFORMIDAD.-Mantenerse los criterios siempre que no se cambien las ciercunstancias.

- PRINCIPIO DE MATERIALIDAD.-Cuantificación o medición del patrimonio y exposición de partidas de los estados financieros.

- PRINCIPIO DE EXPOSICIÓN.- Relevación suficiente, formular estados financieros en forma comprensible para los usuarios.

- PARTIDA DOBLE.- Cada operación se registra dos veces una en el debe y otra en el haber, la suma debe coincidir.

- ELABORADO POR: Dayana Lizbeth Hugo Castellano

{kind=link}

{kind=link}

Want to create your own Flowcharts for free with GoConqr? Learn more.