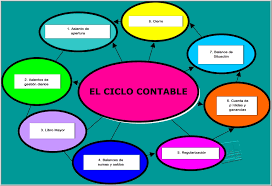

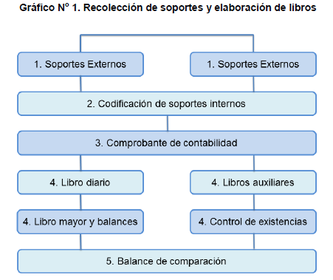

1. Recolecta todos los documentos soportes de contabilidad utilizados durante el periodo contable, tales como recibos de caja, consignaciones, comprobantes de pago, facturas de venta, notas de contabilidad, entre otros; como resultado de las múltiples transacciones en las decisiones de inversión en activos fijos2. Identifica en cada transacción realizada contenida en el soporte de contabilidad, la causa y el efecto, para encontrar la cuenta precisa que aumenta o disminuye y darle la importancia relativa a cada erogación al considerarlo: un gasto necesario, proporcional y con relación de causalidad con la actividad, una inversión para la producción de la renta, o un financiamiento como apoyo al capital de trabajo o a los bienes o activos fijos.3. Mide el valor económico de la transacción mediante verificación de precios, cálculos aritméticos, autorizaciones, requisitos legales.Clasifica cada documento soporte de contabilidad, por grupos homogéneos de operaciones, tales como ingresos de caja, facturas de ventas, facturas de compras, comprobantes de pago, notas de contabilidad de ajustes contables, para continuar con el siguiente proceso.5.Codifica cada soporte en la parte pertinente mediante un código establecido en el Plan Único de Cuentas (PUC) para los comerciantes, el cual se adopta por cada empresa de acuerdo al sector y a las necesidades de información.Acumula en el Comprobante de Contabilidad todas las operaciones similares a una determinada cuenta, expuestas en los soportes de contabilidad por las operaciones llevadas a cabo, durante un periodo contable que puede ser un día o un mes, con el fin de proceder al siguiente proceso7. Registra los libros auxiliares en el procedimiento manual mediante el comprobante de contabilidad, en primer lugar en la hoja control y luego a sus respectivas subcuentas que se identifican en cada hoja del libro, para luego elaborar los libros principales de contabilidad (Diario, Mayor y Balances,

{kind=link}

{kind=link}