12453304

Description

Mind Map by danny guacas, updated more than 1 year ago

|

|

Created by danny guacas

almost 7 years ago

|

|

Contabilidad

- Documentos contables

- Permiten controlar las operaciones

- Son los comprobantes donde se deja

por escrito las actividades mercantiles

- Son los comprobantes donde se deja

por escrito las actividades mercantiles

- Permiten controlar las operaciones

- Clasificación de los documentos contables

- Se clasifican en:

- Comprobantes de contabilidad de orden

interno

- Son emitidos en la empresa

- Se representan en facturas de venta, vales,

cobranzas

- Comprobantes de contabilidad de orden

externo

- Son emitidos fuera de la empresa

- Representan facturas recibos de pagos efectuados, comprobantes

de pago, notas de contabilidad ETC

- Documentos de Ajustes Contables

- "Nota de

Contabilidad

Nota Débito

Nota Crédito

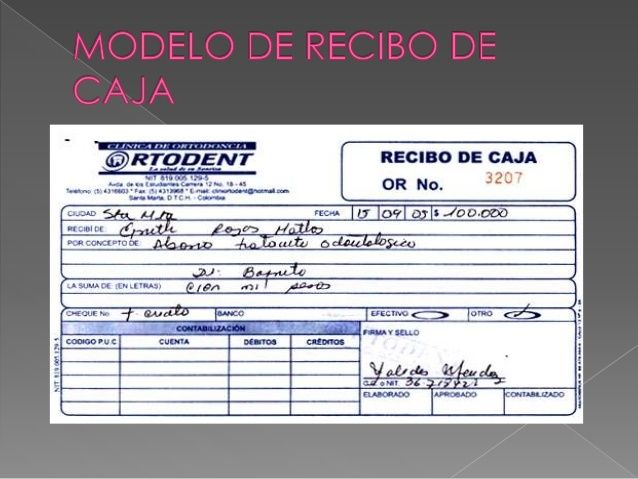

Recibo de Caja o

de Ingresos

Recibo de

Consignación o

Depósito

Bancario Recibo

de Depósito o

Retiro de

Cuenta de

Ahorros

Comprobante

de egreso o

Recibo de Pago"

- Documentos de Control interno

- "Entrada a Almacén Acta de asignación Requerimientos de Producción Acta de devolución Salida de

Almacén Nómina Recibo de Caja Menor Pedido Reembolso de Caja Menor "

- "Entrada a Almacén Acta de asignación Requerimientos de Producción Acta de devolución Salida de

Almacén Nómina Recibo de Caja Menor Pedido Reembolso de Caja Menor "

- Documentos Títulos Valores

- "Factura de Venta Letra de Cambio Pagaré Cheque"

- "Factura de Venta Letra de Cambio Pagaré Cheque"

- Documentos de Control interno

- "Nota de

Contabilidad

Nota Débito

Nota Crédito

Recibo de Caja o

de Ingresos

Recibo de

Consignación o

Depósito

Bancario Recibo

de Depósito o

Retiro de

Cuenta de

Ahorros

Comprobante

de egreso o

Recibo de Pago"

- Documentos de Ajustes Contables

- Representan facturas recibos de pagos efectuados, comprobantes

de pago, notas de contabilidad ETC

- Son emitidos fuera de la empresa

- Comprobantes de contabilidad de orden

externo

- Se representan en facturas de venta, vales,

cobranzas

- Son emitidos en la empresa

- Comprobantes de contabilidad de orden

interno

- Se clasifican en:

- Libros de contabilidad y sus clases

- Son registros que se deben llevar de forma obligatoria i

vopluntaria donde se registran las operaciones

mercantiles

- De acuerdo al código del comercio Colombiano los libros

deben llevar tarjetas u hojas removibles debidamente

foliados y registrados en la Cámara de Comercio

- En Colombia deben llevar al menos los siguientes libros:

- "1. Libro Diario 2. Mayor y Balances 3. Inventarios y Balances 4.

Libros de Actas 5. Registro de Socios"

- "1. Libro Diario 2. Mayor y Balances 3. Inventarios y Balances 4.

Libros de Actas 5. Registro de Socios"

- En Colombia deben llevar al menos los siguientes libros:

- De acuerdo al código del comercio Colombiano los libros

deben llevar tarjetas u hojas removibles debidamente

foliados y registrados en la Cámara de Comercio

- Son registros que se deben llevar de forma obligatoria i

vopluntaria donde se registran las operaciones

mercantiles

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.