15171814

Description

Mind Map by Yesenia Navarro, updated more than 1 year ago

|

|

Created by Yesenia Navarro

almost 6 years ago

|

|

ESTATUTO

TRIBUTARIO

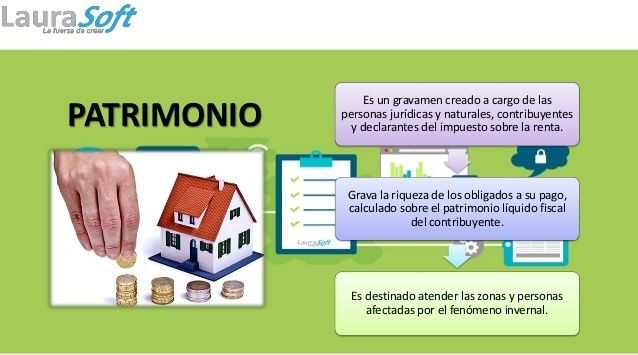

- Art. 292. Impuesto al patrimonio

- personas jurídicas, naturales y sociedades

de hecho, contribuyentes declarantes

impuesto sobre la renta

- Impuesto a la Riqueza - Sujetos Pasivos

- denominado el Impuesto a la

Riqueza a cargo de:

- personas naturales, sucesiones ilíquidas,

personas jurídicas y sociedades de hecho

- sociedades y entidades extranjeras respecto de su

riqueza poseída directamente en el país

- personas naturales, sucesiones ilíquidas,

personas jurídicas y sociedades de hecho

- denominado el Impuesto a la

Riqueza a cargo de:

- personas jurídicas, naturales y sociedades

de hecho, contribuyentes declarantes

impuesto sobre la renta

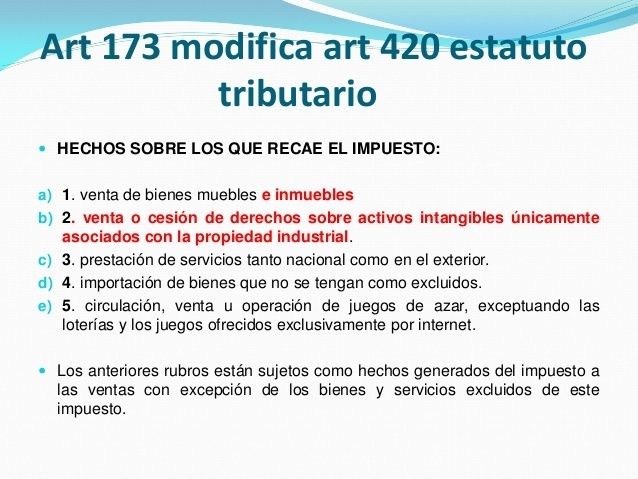

- Art. 420. Hechos sobre los que recae el impuesto

- impuesto a las

ventas se aplicará

sobre

- venta de bienes

corporales muebles e

inmuebles

- venta o cesiones de derechos

sobre activos intangibles

- prestación de servicios en el territorio nacional, o

desde el exterior

- importación de bienes

corporales

- La circulación, venta u operación de juegos de suerte y

azar

- venta de bienes

corporales muebles e

inmuebles

- impuesto a las

ventas se aplicará

sobre

- Art. 428. Importaciones que no causan impuesto

- importaciones no causan el impuesto

sobre las ventas:

- La introducción de materias que

van a ser transformadas

- La introducción de artículos con destino al

servicio oficial de la misión y los agentes

diplomáticos

- importaciones de armas y municiones

que se hagan para la defensa nacional

- importación temporal de maquinaria pesada para

industrias bá

- La importación de maquinaria o equipo, siempre y

cuando dicha maquinaria o equipo no se produzcan

en el país

- importación de bienes y equipos que se efectúe en

desarrollo de convenios

- importación de bienes objeto de envíos

urgentes o envíos de entrega rápida,

- Los equipos y elementos que importen los

centros de investigación o desarrollo tecnológico

reconocidos por Colciencias

- La introducción de materias que

van a ser transformadas

- importaciones no causan el impuesto

sobre las ventas:

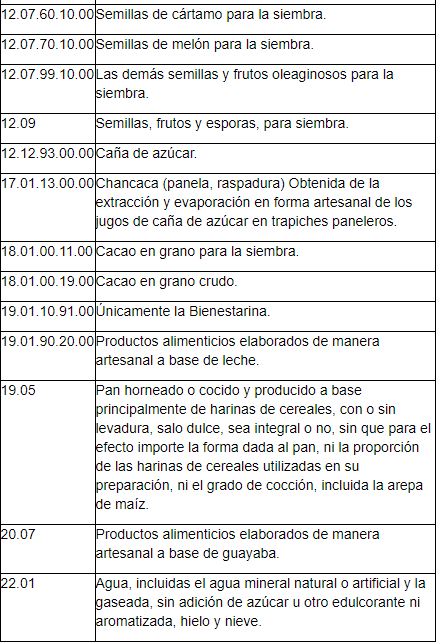

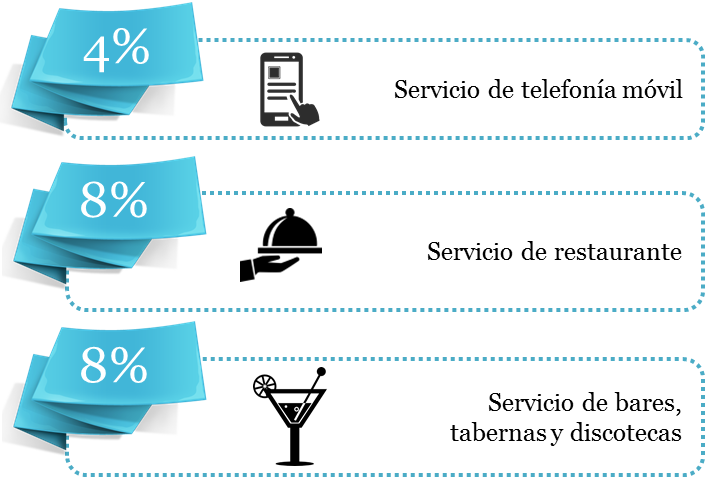

- Art. 468-3. Servicios gravados con la tarifa del cinco

por ciento (5%).

- A partir del 1. de enero de 2013

- El almacenamiento de productos agrícolas en

almacenes generales de depósito

- El seguro agropecuario

- Los planes de medicina prepagada

y complementarios

- . los servicios de vigilancia, supervisión, conserjería, aseo y

temporales de empleo

- El almacenamiento de productos agrícolas en

almacenes generales de depósito

- base cálculo del impuesto parte

correspondiente al AlU.

- A partir del 1. de enero de 2013

- Art. 476. Servicios excluidos del impuesto sobre las

ventas.

- servicios médicos, odontológicos, hospitalarios,

clínicos y de laboratorio

- El servicio de transporte público, terrestre, fluvial y

marítimo de personas en el territorio nacional

- intereses y rendimientos financieros por

operaciones de crédito

- ervicios públicos de energía, acueducto y

alcantarillado, aseo público

- El servicio de arrendamiento de

inmuebles para vivienda

- Los servicios de educación prestados por

establecimientos de educación

- La comercialización de animales vivos y el

servicio de faenamiento

- Los servicios de promoción y fomento deportivo

- El riego de terrenos dedicados a la explotación agropecuaria

- construcción de reservorios para la actividad agropecuaria

- Aplicación de sales mineralizadas

- - Las operaciones cambiarias de cornpra y venta de divisas

- servicios médicos, odontológicos, hospitalarios,

clínicos y de laboratorio

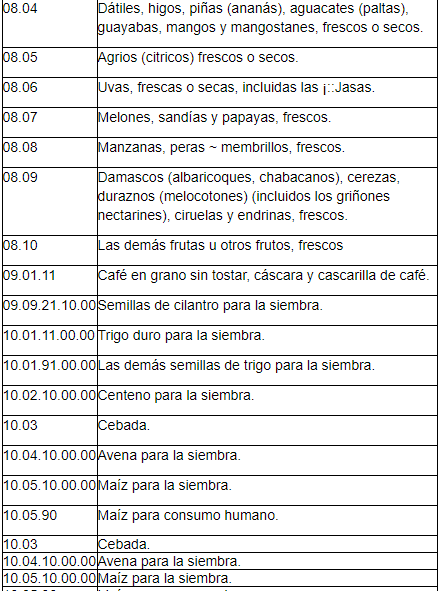

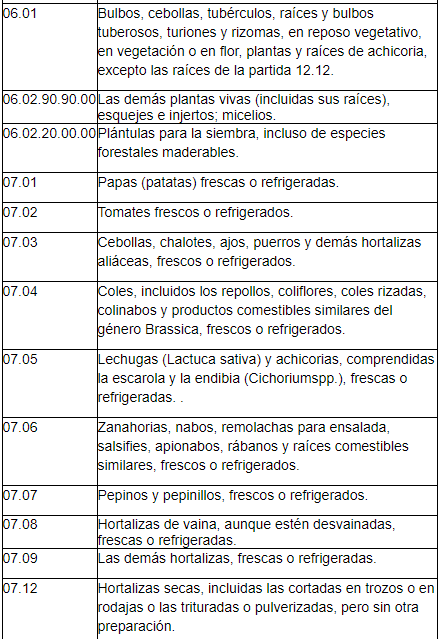

- Art. 424. Bienes que no causan el impuesto.

- Los siguientes bienes se hallan excluidos del impuesto

- Animales vivos de la especie porcina

- Animales vivos de las especies ovina o caprina

- Productos constituidos por los componentes naturales de la leche

- Miel natural

- Animales vivos de la especie porcina

- Los siguientes bienes se hallan excluidos del impuesto

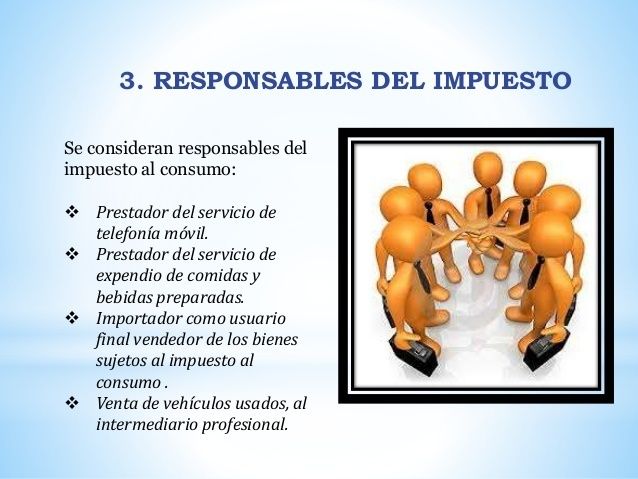

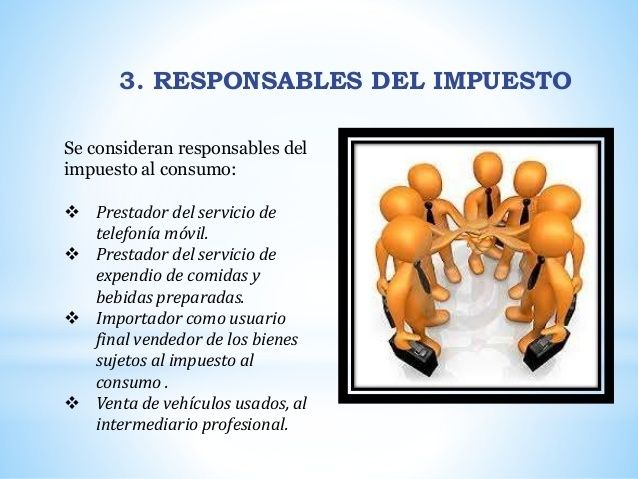

- Art. 512-1. Impuesto nacional al consumo.

- tiene como hecho generador la prestación o la

venta al consumidor final

- tiene como hecho generador la prestación o la

venta al consumidor final

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.