19051065

Description

Mind Map by Joss Villafañe, updated more than 1 year ago

|

|

Created by Joss Villafañe

over 5 years ago

|

|

Instrumentos para el registro contable

- Plan de cuentas

- El Plan de Cuentas, tal como lo define la Ley de

Contabilidad, comprende los dos primeros

agregados a los que deberán alinearse las listas

de cuentas que formularán los entes públicos, la

cual permitirá registrar todas las transacciones

de tipo financiero patrimonial que ocurran en los

mismos; es un listado que presenta las cuentas

necesarias para registrar los hechos contables.

Se trata de una ordenación sistemática de todas

las cuentas que forman parte de un sistema

contable.

- Estructura

- ACTIVO

- PASIVO

- HACIENDA PÚBLICA/

PATRIMONIO

- INGRESOS Y

OTROS BENEFICIOS

- GASTOS Y

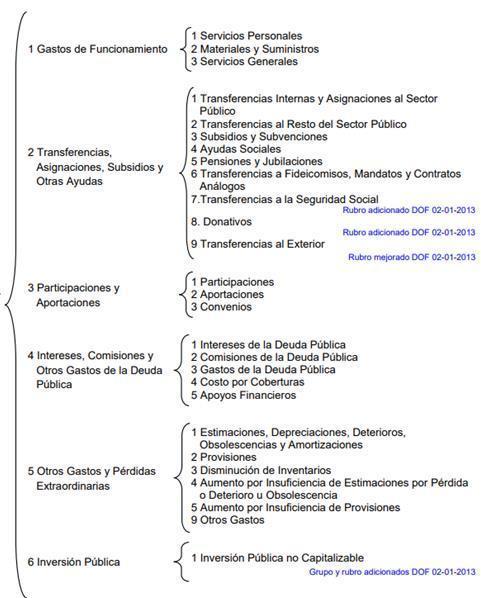

OTRAS

PÉRDIDAS

- CUENTAS DE CIERRE

CONTABLE

- CUENTAS DE

ORDEN CONTABLES

- CUENTAS DE ORDEN

PRESUPUESTARIAS

- CUENTAS DE CIERRE

PRESUPUESTARIO

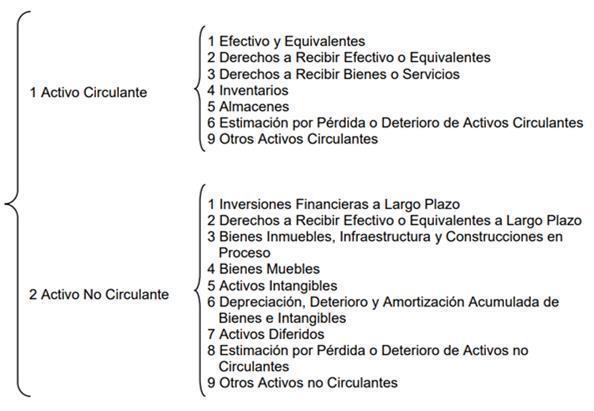

- ACTIVO

- Codificación

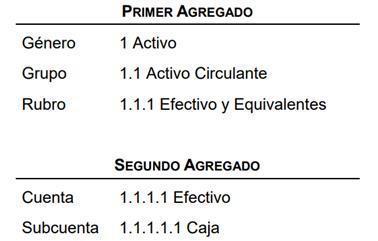

- Género

- Considera el universo de la

clasificación

- Considera el universo de la

clasificación

- Rubro

- Permite la clasificación particular

de las operaciones del ente

público

- Permite la clasificación particular

de las operaciones del ente

público

- Cuenta

- Establece el registro de las

operaciones a nivel cuenta de

mayor

- Establece el registro de las

operaciones a nivel cuenta de

mayor

- Grupo

- Determina el ámbito del universo en rubros

compatibles con el género en forma estratificada,

permitiendo conocer a niveles agregados su

composición

- Determina el ámbito del universo en rubros

compatibles con el género en forma estratificada,

permitiendo conocer a niveles agregados su

composición

- Subcuenta

- Constituye un mayor detalle de las cuentas. Será

aprobada, por la unidad administrativa o instancia

competente en materia de Contabilidad

Gubernamental de cada orden de gobierno, quienes

autorizarán la desagregación del Plan de Cuentas de

acuerdo a sus necesidades, a partir de la estructura

básica que se está presentando, con excepción de las

señaladas al final de este capítulo en la “Relación

Contable/Presupuestaria”, necesarias para la

interrelación con los clasificadores presupuestarios.

- Constituye un mayor detalle de las cuentas. Será

aprobada, por la unidad administrativa o instancia

competente en materia de Contabilidad

Gubernamental de cada orden de gobierno, quienes

autorizarán la desagregación del Plan de Cuentas de

acuerdo a sus necesidades, a partir de la estructura

básica que se está presentando, con excepción de las

señaladas al final de este capítulo en la “Relación

Contable/Presupuestaria”, necesarias para la

interrelación con los clasificadores presupuestarios.

- Género

- Instructivo

- El instructivo de cuentas es un documento en

el que refleja el nombre de la cuenta, explica

detalladamente concepto, los motivos porque

se carga (debito) o se abona (crédito) y el tipo

de saldo, tomando todos estos aspectos para

un mejor funcionamiento del sistema de

información contable.

- El instructivo de cuentas es un documento en

el que refleja el nombre de la cuenta, explica

detalladamente concepto, los motivos porque

se carga (debito) o se abona (crédito) y el tipo

de saldo, tomando todos estos aspectos para

un mejor funcionamiento del sistema de

información contable.

- El Plan de Cuentas, tal como lo define la Ley de

Contabilidad, comprende los dos primeros

agregados a los que deberán alinearse las listas

de cuentas que formularán los entes públicos, la

cual permitirá registrar todas las transacciones

de tipo financiero patrimonial que ocurran en los

mismos; es un listado que presenta las cuentas

necesarias para registrar los hechos contables.

Se trata de una ordenación sistemática de todas

las cuentas que forman parte de un sistema

contable.

- Guías contabilizadoras

- Su objetivo es tener un orden en las

cuentas y de esta manera facilitar su

registro , ya que se tiene que saber de

que naturaleza es para saber cuando

cargar y abonar y tener un mejor control

de las cuentas

- Su objetivo es tener un orden en las

cuentas y de esta manera facilitar su

registro , ya que se tiene que saber de

que naturaleza es para saber cuando

cargar y abonar y tener un mejor control

de las cuentas

- Modelos de asientos para el

registro contable

- I. Asiento de Apertura

- Los registros se generan en forma

automática a partir de un proceso

específico

- Los registros se generan en forma

automática a partir de un proceso

específico

- II. Operaciones relacionadas con el

ejercicio de la Ley de Ingresos

- Comprende los registros que provienen del

ejercicio del presupuesto, los asientos contables

de partida doble se generan automáticamente, a

partir de las matrices de conversión desarrolladas

en el Anexo I

- Comprende los registros que provienen del

ejercicio del presupuesto, los asientos contables

de partida doble se generan automáticamente, a

partir de las matrices de conversión desarrolladas

en el Anexo I

- III. Operaciones relacionadas con el

ejercicio del decreto de Presupuesto de

Egresos

- IV. Operaciones de la Ley de Ingresos y del ejercicio

del Presupuesto de Egresos por formalizar

- si bien la mayoría de los casos podrán

automatizarse en etapas posteriores,

inicialmente se efectuarán a través de registros

no automatizados.

- si bien la mayoría de los casos podrán

automatizarse en etapas posteriores,

inicialmente se efectuarán a través de registros

no automatizados.

- V. Operaciones no vinculadas con la Ley

de Ingresos y el Presupuesto de Egresos

- VI. Operaciones de Financiamiento

- VII. Cuentas de

Orden

- VIII. Operaciones de Cierre del Ejercicio

Patrimoniales y Presupuestarias

- respecto al cierre de ejercicio que también será

automático previo registro de los ajustes que

correspondan.

- respecto al cierre de ejercicio que también será

automático previo registro de los ajustes que

correspondan.

- I. Asiento de Apertura

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.