21140061

Description

Mind Map by Marlu Sanilu, updated more than 1 year ago

|

|

Created by Marlu Sanilu

over 4 years ago

|

|

¿Qué es el ejercicio del presupuesto?

- Período de tiempo para el que se establecen las previsiones y autorizaciones de gastos e ingresos que

constituyen el presupuesto de un organismo público.

- Criterios en los que se

basan para ejercer gasto

público.

- FACTORES DE COMPLEJIDAD PARA LA EVALUACION DEL GASTO PUBLICO Hay aspectos que hacen que

la evaluación del gasto público sea más compleja que la de otras variables instrumentales, como por

ejemplo, las del financiamiento externo e inclusive la política de precios. Algunos de ellos son:

- a) El hecho que haya una práctica institucionalizada de negociación del presupuesto anual,

en que el Poder Ejecutivo tiene que hacer concesiones al parlamento y a los grupos de

presión ahí representados, o a estos —de todos modos— aún en los casos en que no existen

parlamentos, y que influyen fuertemente para decidir gastos en función de sus intereses, lo

que da lugar a una menor organicidad del presupuesto respecto a los objetivos de mayor

ponderación y más generales de la economía.

- b) Que dicha negociación sea anual, en circunstancias que hay objetivos que para lograrlos demandan

un período mayor y que exigen un tratamiento sistemático. Esta circunstancia produce discontinuidad

y deseconomías.

- c) El hecho que el gasto produzca efectos, a veces muy intensos, en la coyuntura económica y que sea

objeto de una asidua y meticulosa observación por parte del parlamento y de la oposición al

gobierno.

- d) La posición doctrinaria que existe en América Latina de resistencia a la acción estatal genérica en la

economía, a pesar de lo cual los grupos de interés se sirven de ella para sus propósitos específicos.

- e) Las circunstancias de hecho por las que se atribuyen capacidades al gasto público para cumplir

diversas funciones y perseguir variados objetivos simultáneamente, sin determinar previamente la

debida coherencia entre ellos.

- f) El hecho que aún en los casos en que se logra definir con coherencia determinados objetivos al

gasto público, la gran sensibilidad de la economía de los países de América Latina a sus distorsiones

internas y a las variables externas impiden casi siempre implementar y concretar tales objetivos.

- a) El hecho que haya una práctica institucionalizada de negociación del presupuesto anual,

en que el Poder Ejecutivo tiene que hacer concesiones al parlamento y a los grupos de

presión ahí representados, o a estos —de todos modos— aún en los casos en que no existen

parlamentos, y que influyen fuertemente para decidir gastos en función de sus intereses, lo

que da lugar a una menor organicidad del presupuesto respecto a los objetivos de mayor

ponderación y más generales de la economía.

- BASES PARA LA EVALUACION DEL GASTO PÚBLICO Establecer un

sistema de evaluación del gasto público exige la definición de las

bases sobre las cuales ésta se realizará y su oportunidad. Se

deberá lograr la mayor precisión en determinar:

- a) los objetivos ante los cuales se evalúa; b) la capacidad

de producir efectos que tiene el gasto público; c) ¿cuáles

son los gastos a evaluar?; d) el propósito de la evaluación,

su momento y su aplicación.

- Objetivos del gasto público La evaluación puede tomar de referencia los objetivos que la teoría del

desarrollo plantea en forma de tesis. Estos son el ritmo de crecimiento, el grado de redistribución

progresiva, el nivel ocupacional y de absorción del marginalismo en materia de empleo, la ampliación

y diversificación de las exportaciones, el grado de industrialización, la creación de infraestructura, el

mejoramiento del nivel de vida, el crecimiento y el mejoramiento de los servicios de educación, salud

y vivienda, etc. Las propias características del desarrollo de cada realidad nacional y el estudio teórico

y metodológico de esos objetivos aplicados en cada caso podrían permitir organizarlos de manera

que sirvan a la evaluación. Pero también puede tomar de referencia los objetivos que el gobierno

haya declarado que persigue. Esta es una declaración de intenciones a base de los elementos políticos

y del diagnóstico que se haga de la economía y de la sociedad.

- La capacidad de producir efectos que tiene el gasto público Hay una teoría sobre la capacidad de

efectos del gasto público en la coyuntura como variable de compensación o de regulación. Hay

además varios enunciados sobre las funciones mecánicas que de hecho cumple el sector en las

actividades económicas, en el campo de la producción, de la inversión, de la redistribución, del

financiamiento y de las corrientes monetarias. Pero por otro lado, en cada país, el gasto público se ha

estructurado de tal manera y la economía es tal que produce ciertos efectos reales. Estos efectos

pueden ser los mismos que dice la teoría o distintos. La teoría dice hasta donde —nominal o

potencialmente— puede llegar el gasto público como variable instrumental, mientras que la

expresión concreta del gasto pú• buco en cada realidad y en cada etapa dice hasta donde

prácticamente llegan esos efectos. Los responsables de definir la política económica tienen que

decidir si se ajustan a la capacidad teórica.

- ¿Qué gasto público evaluar? 3.1 Ambito del sector público Esta interrogante comprende establecer la

delimitación del sector público y la determinación de los gastos que Interesan y que se pueden

evaluar. En relación con el primer punto existe abundante documentación metodológica acerca de la

cobertura del sector público. Es cuestión importante al método definir si en el concepto de sector

público van a entrar los organismos y empresas descentralizadas, las empresas mixtas, etc. En cuanto

al ámbito de comprensión del “gasto público” habrá que definir si su cobertura se va a reducir sólo al

presupuesto “fiscal” o si se va a extender todo el movimiento de fondos del sector público en la

expresión más amplia de éste como productor de bienes y servicios, intermediador comercial y

financiero, administrador de políticas y decisiones con incidencia en el financiamiento de la economía

en general, etc. Un punto específico que debe definir- se —por la magnitud del movimiento.

- Egresos 5. Por actividades de producción a) Por contratación de factores i) Remuneraciones ii) Rentas

iii) Intereses … etc. b) Por adquisición de bienes y servicios 6. Por actividades de inversión a) Por

contratación de factores I) Remuneraciones ii) Rentas iii) Intereses … etc. b) Por adquisición de bienes

y servicios 7. Por traslación definitiva a) Transferencias b) Subsidios 8. Por traslación temporal a)

Aportes a empresas privadas b) Créditos a agentes privados e) Depósitos en entidades privadas 9. Por

amortización de la Deuda Pública a) Deuda Interna b) Deuda Externa

- El propósito de la evaluación Asumiendo que cada país tenga conceptualizado en términos

ideológicos el conjunto de objetivos-tesis para la función del gasto público en la economía nacional, la

evaluación podrá apuntar a dos propósitos: 1. Confrontar la función mecánica real efectivamente

alcanzada por el gasto público en cada área y en el conjunto de actividad económica, con la función

potencial óptima que pudiera alcanzar de acuerdo con las tesis de la teoría del desarrollo adoptada

como propósito del país; y 2. Confrontar dicha función mecánica real con el objetivo-meta del Plan de

Gobierno, lo que permitirá —al mismo tiempo— evaluar si tales objetivos del Plan son coherentes con

los objetivos-tesis de la concepción teórica. Alcanzar tales propósitos con la evaluación supone

adoptar diferentes clasificaciones y áreas de análisis. La mayoría de las clasificaciones son las que los

países han incorporado a sus sistemas presupuestarios a partir de sus intentos de adopción.

- Objetivos del gasto público La evaluación puede tomar de referencia los objetivos que la teoría del

desarrollo plantea en forma de tesis. Estos son el ritmo de crecimiento, el grado de redistribución

progresiva, el nivel ocupacional y de absorción del marginalismo en materia de empleo, la ampliación

y diversificación de las exportaciones, el grado de industrialización, la creación de infraestructura, el

mejoramiento del nivel de vida, el crecimiento y el mejoramiento de los servicios de educación, salud

y vivienda, etc. Las propias características del desarrollo de cada realidad nacional y el estudio teórico

y metodológico de esos objetivos aplicados en cada caso podrían permitir organizarlos de manera

que sirvan a la evaluación. Pero también puede tomar de referencia los objetivos que el gobierno

haya declarado que persigue. Esta es una declaración de intenciones a base de los elementos políticos

y del diagnóstico que se haga de la economía y de la sociedad.

- a) los objetivos ante los cuales se evalúa; b) la capacidad

de producir efectos que tiene el gasto público; c) ¿cuáles

son los gastos a evaluar?; d) el propósito de la evaluación,

su momento y su aplicación.

- FACTORES DE COMPLEJIDAD PARA LA EVALUACION DEL GASTO PUBLICO Hay aspectos que hacen que

la evaluación del gasto público sea más compleja que la de otras variables instrumentales, como por

ejemplo, las del financiamiento externo e inclusive la política de precios. Algunos de ellos son:

- ¿Cuál es el objeto de la Ley Federal de Presupuesto y Responsabilidad Hacendaria?

- La Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) tiene por objeto reglamentar la

programación, presupuestación, aprobación, ejercicio, control y evaluación de los ingresos y egresos

públicos federales. Asimismo, con el propósito de hacer más eficiente la asignación de los recursos

públicos, la LFPRH incluye lineamientos que promueven una planeación del presupuesto federal

basado en resultados, tomando en cuenta la información generada por evaluaciones.

Adicionalmente, la LFPRH establece el Sistema de Evaluación del Desempeño (SED) y señala que el

CONEVAL coordinará las evaluaciones en materia de desarrollo social.

- La Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH) tiene por objeto reglamentar la

programación, presupuestación, aprobación, ejercicio, control y evaluación de los ingresos y egresos

públicos federales. Asimismo, con el propósito de hacer más eficiente la asignación de los recursos

públicos, la LFPRH incluye lineamientos que promueven una planeación del presupuesto federal

basado en resultados, tomando en cuenta la información generada por evaluaciones.

Adicionalmente, la LFPRH establece el Sistema de Evaluación del Desempeño (SED) y señala que el

CONEVAL coordinará las evaluaciones en materia de desarrollo social.

- ¿Qué papel juegan los ejecutores de gasto?

- El gasto del gobierno federal por tipo de

ejecutor, de acuerdo a la clasificación

administrativa del gasto.

- Los ejecutores del gasto del gobierno federal

se dividen en tres grandes tipos de ejecutores:

administrativos, generales y autónomos.

- Los administrativos son, en su mayoría, las secretarías de Estado; por ejemplo, la Secretaría de

Educación, de Salud o de Energía. Los ejecutores autónomos son los que cuentan con autonomía

presupuestaria; por ejemplo, el Poder Legislativo, el Poder Judicial y el Instituto Nacional Electoral, entre

otros.

- Los Ramos generales son aquellos cuyo papel no está definido en una sola regulación, sino en distintas

leyes. No dependen de un organismo concreto y son erogaciones que la Secretaría de Hacienda asigna a

diversos ejecutores de gasto (por ejemplo, los gobiernos locales o las entidades de control directo, como

el IMSS y el ISSSTE,) para cubrir obligaciones de pago en nombre del gobierno federal. En la práctica, es

la Secretaría de Hacienda la que ejerce los recursos de los Ramos generales, debido a que son sus

direcciones y unidades internas las responsables de los recursos. Aquí algunos ejemplos de los Ramos

generales: deuda pública y adeudos fiscales de años anteriores

- Esta visualización nos ayuda a comparar el gasto al cierre de la administración anterior, el año en curso

y uno previo, acumulado a cierto mes. Las gráficas muestran el gasto según su tipo de ejecutor y

distinguen los órganos que corresponden a cada ramo. Esta visualización nos ayuda a comparar el gasto

al cierre de la administración anterior, el año en curso y uno previo, acumulado a cierto mes. Las

gráficas muestran el gasto según su tipo de ejecutor.

- Los administrativos son, en su mayoría, las secretarías de Estado; por ejemplo, la Secretaría de

Educación, de Salud o de Energía. Los ejecutores autónomos son los que cuentan con autonomía

presupuestaria; por ejemplo, el Poder Legislativo, el Poder Judicial y el Instituto Nacional Electoral, entre

otros.

- El gasto del gobierno federal por tipo de

ejecutor, de acuerdo a la clasificación

administrativa del gasto.

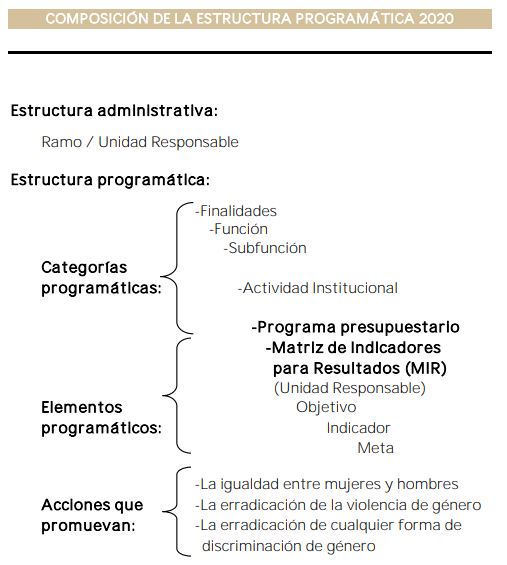

- ¿Cuál es la estructura de presupuesto federal aprobado?

- Ejemplos reales del presupuesto aprobados, de

acuerdo con su clasificación correspondiente.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.