25611871

Description

Mind Map by JUAN CARLOS, updated more than 1 year ago

|

|

Created by JUAN CARLOS

over 4 years ago

|

|

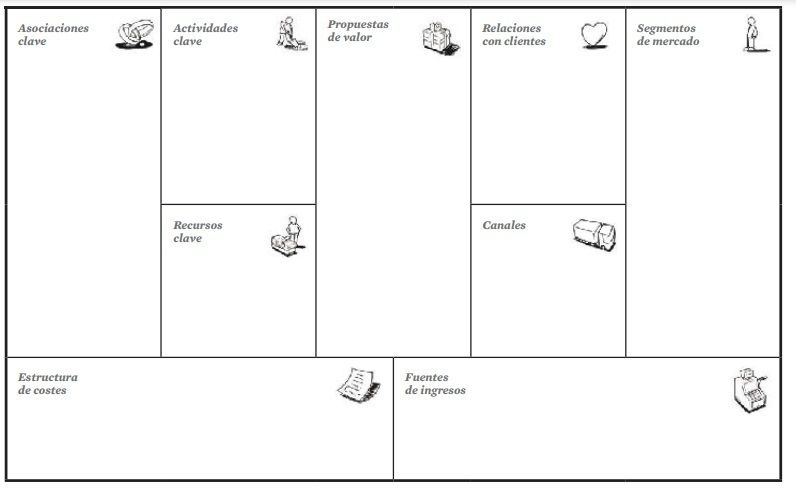

LIENZO MODELO

DE NEGOCIO

- Herramienta para describir, analizar, y diseñar.

- Definición de un modelos de

negocio

- Un modelo de negocio describe las

bases sobre las que una empresa crea,

proporciona y capta valor.

- Un modelo de negocio describe las

bases sobre las que una empresa crea,

proporciona y capta valor.

- Los nueve módulos

- Canales

(C)

- Se explica el modo en que una empresa se comunica

con los diferentes segmentos de mercado para

llegar a ellos y proporcionarles una propuesta de

valor

- Los canales tienen, entre otras, las funciones siguientes: dar a

conocer a los clientes los productos y servicios de una empresa;

ayudar a los clientes a evaluar la propuesta de valor de una

empresa; permitir que los clientes compren productos y servicios

específicos; proporcionar a los clientes una propuesta de valor;

ofrecer a los clientes un servicio de atención pos venta.

- Tipos de canal

- Directo Propio

- Socio Indirecto

- Directo Propio

- Fases de canal

- Información

- Evaluación

- Compra

- Entrega

- Posventa

- Información

- Tipos de canal

- Los canales tienen, entre otras, las funciones siguientes: dar a

conocer a los clientes los productos y servicios de una empresa;

ayudar a los clientes a evaluar la propuesta de valor de una

empresa; permitir que los clientes compren productos y servicios

específicos; proporcionar a los clientes una propuesta de valor;

ofrecer a los clientes un servicio de atención pos venta.

- Se explica el modo en que una empresa se comunica

con los diferentes segmentos de mercado para

llegar a ellos y proporcionarles una propuesta de

valor

- Propuestas

de valor (PV)

- Se describe el conjunto de productos y

servicios que crean valor para un

segmento de mercado específico.

- Los valores pueden ser cuantitativos (precio, velocidad del servicio,

etc.) o cualitativos (diseño, experiencia del cliente, etc.).

- Los elementos de la lista siguiente, que no

pretende ser completa, pueden contribuir a la

creación de valor para el cliente.

- Novedad

- Mejora del rendimiento

- Personalización

- «El trabajo, hecho»

- Diseño

- Marca/estatus

- Precio

- Reducción de costes

- Reducción de riesgos

- Accesibilidad

- Comodidad/utilidad

- Novedad

- Los elementos de la lista siguiente, que no

pretende ser completa, pueden contribuir a la

creación de valor para el cliente.

- Los valores pueden ser cuantitativos (precio, velocidad del servicio,

etc.) o cualitativos (diseño, experiencia del cliente, etc.).

- Se describe el conjunto de productos y

servicios que crean valor para un

segmento de mercado específico.

- Segmentos

de mercado

(SM)

- se definen los diferentes grupos de personas o entidades a los que

se dirige una empresa. Existen varios segmentos de mercado.

- Mercado de masas

- Nicho de mercado

- Mercado segmentado

- Plataformas multilaterales (o

mercados multilaterales)

- Mercado de masas

- se definen los diferentes grupos de personas o entidades a los que

se dirige una empresa. Existen varios segmentos de mercado.

- Relaciones con

clientes (RCI)

- Se describen los diferentes tipos de

relaciones que establece una empresa con

determinados segmentos de mercado.

- Existen varias categorías de relaciones con clientes que

pueden coexistir en las relaciones que una empresa

mantiene con un segmento de mercado determinado:

- Asistencia personal

- Asistencia personal exclusiva

- Autoservicio

- Servicios automáticos

- Comunidades

- Creación colectiva

- Asistencia personal

- Existen varias categorías de relaciones con clientes que

pueden coexistir en las relaciones que una empresa

mantiene con un segmento de mercado determinado:

- Se describen los diferentes tipos de

relaciones que establece una empresa con

determinados segmentos de mercado.

- Fuentes de

ingresos

(FI)

- Se refiere al flujo de caja que genera

una empresa en los diferentes

segmentos de mercado

- Existen varias formas de generar fuentes de ingresos:

- Venta de activos

- Cuota por uso

- Cuota de suscripción

- Préstamo/alquiler/leasing

- Concesión de licencias

- gastos de corretaje

- Publicidad

- Mecanismos de fijación de precios

- Fijo

- Dinámico

- Fijo

- Venta de activos

- Existen varias formas de generar fuentes de ingresos:

- Se refiere al flujo de caja que genera

una empresa en los diferentes

segmentos de mercado

- Recursos

clave (RC)

- Se describen los activos más importantes

para que un modelo de negocio funcione.

- Los recursos clave se pueden dividir en las

siguientes categorías:

- Físicos

- Intelectuales

- Humanos

- Económicos

- Físicos

- Los recursos clave se pueden dividir en las

siguientes categorías:

- Se describen los activos más importantes

para que un modelo de negocio funcione.

- Actividades

clave (AC)

- Se describen las acciones más importantes

que debe emprender una empresa para que

su modelo de negocio funcione.

- Las actividades clave se pueden dividir en las

siguientes categorías:

- Producción

- Resolución de problemas

- Plataforma/red

- Producción

- Las actividades clave se pueden dividir en las

siguientes categorías:

- Se describen las acciones más importantes

que debe emprender una empresa para que

su modelo de negocio funcione.

- Asociaciones

clave (AsC)

- Se describe la red de proveedores y socios

que contribuyen al funcionamiento de un

modelo de negocio.

- Puede resultar útil distinguir entre tres

motivaciones para establecer asociaciones:

- Optimización y economía de escala

- Reducción de riesgos e incertidumbre

- Compra de determinados recursos y actividades

- Optimización y economía de escala

- Puede resultar útil distinguir entre tres

motivaciones para establecer asociaciones:

- Se describe la red de proveedores y socios

que contribuyen al funcionamiento de un

modelo de negocio.

- Estructura

de costes

(EC)

- Se describen todos los costes que

implica la puesta en marcha de

un modelo de negocio.

- según costes y según valor (muchos modelos de

negocio se encuentran entre estos dos extremos).

- Según valor

- Según costes

- Según valor

- Características de las estructuras de costes:

- Costes fijos

- Costes variables

- Economías de escala

- Economías de campo

- Costes fijos

- según costes y según valor (muchos modelos de

negocio se encuentran entre estos dos extremos).

- Se describen todos los costes que

implica la puesta en marcha de

un modelo de negocio.

- Estos nueve módulos cubren las cuatro áreas principales de un negocio: clientes,

oferta, infraestructura y viabilidad económica. El modelo de negocio es una especie

de anteproyecto de una estrategia que se aplicará en las estructuras, procesos y

sistemas de una empresa.

- Canales

(C)

- Plantilla para el

lienzo

- Definición de un modelos de

negocio

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.