3240096

Description

Mind Map by lalaramirez23, updated more than 1 year ago

|

|

Created by lalaramirez23

over 9 years ago

|

|

PRESUPUESTOS

- ES

- Conjunto de los gastos e ingresos

previstos para un determinado

período de tiempo

- Conjunto de los gastos e ingresos

previstos para un determinado

período de tiempo

- LOS OBJETIVOS SON:

- Consideración del futuro, para que los

planes trazados permitan la obtención de

la utilidad máxima, de acuerdo con las

condiciones que se presenten y de esta

forma asegurar la liquidez financiera de la

empresa.

- Consideración del futuro, para que los

planes trazados permitan la obtención de

la utilidad máxima, de acuerdo con las

condiciones que se presenten y de esta

forma asegurar la liquidez financiera de la

empresa.

- PRESUPUESTO

- Fue creado para tener

información de lo que

ocurrirá en el futuro.

- Ayuda a minimizar el

riesgo en las operaciones

de la organización

- Controla y mide los

resultados cuantitativos

y cualitativos.

- Pronostica bajo la

estimación de los costos

y gastos.

- Fue creado para tener

información de lo que

ocurrirá en el futuro.

- CONTABILIDAD

- Se creó para registrar

operaciones ya

realizadas.

- Registra en forma clara y

precisa todas las

operaciones de ingresos y

egresos.

- Imagen clara de la

situación financiera del

negocio

- Cuenta la entrada y

salida del dinero

- Registra las cuentas,

transacciones, ventas

- Se creó para registrar

operaciones ya

realizadas.

- Etapas

- Pre-iniciación: diagnostico estratégico del

negocio

- Elaboración: se procede a la elaboración del

presupuesto.

- Ejecución: puesta en marcha de los planes.

- Control: mide la ejecución de todas y cada una de

las actividades empresariales

- Evaluación: informe crítico de los resultados

obtenidos

- Evaluación: informe crítico de los resultados

obtenidos

- Control: mide la ejecución de todas y cada una de

las actividades empresariales

- Ejecución: puesta en marcha de los planes.

- Elaboración: se procede a la elaboración del

presupuesto.

- Pre-iniciación: diagnostico estratégico del

negocio

- Clases

- Flexibilidad

- Rígidos, estáticos, fijos o

asignados

- Flexibles o variables

- Flexibles o variables

- Rígidos, estáticos, fijos o

asignados

- Periodo que curbann

- Corto plazo

- Largo plazo

- Largo plazo

- Corto plazo

- Campo de aplicabilidad

- Operación o económicos

- Financieros

- Presupuesto de tesoreráa

- Presupuesto de

erogaciones

capitalizables

- Presupuesto de tesoreráa

- Financieros

- Operación o económicos

- Sector en el que utilicen

- Sector privado

- Sector público

- Sector público

- Sector privado

- Flexibilidad

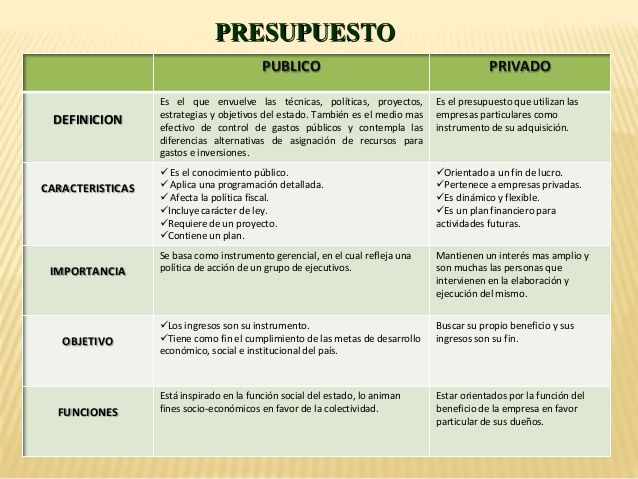

- Público y Privado

- Técnicas

- Presupuestos

incrementales

- Presupuestos de base cero

- Presupuestos de base cero

- Presupuestos

incrementales

- Cédulas

- De ventas

- De producción

- Consumo y costeo de

materia prima

- Compra de materias

primas

- Mano de obra

- Costos indirectos de

fabricación

- Costos indirectos de fabricación

A Y B

- Costos indirectos de fabricación

A Y B

- Costos indirectos de

fabricación

- Mano de obra

- Compra de materias

primas

- Consumo y costeo de

materia prima

- De producción

- De ventas

- Conceptos

- Activo: Agrupa el conjunto de las cuentas

que representan los bienes

- Pasivo: Agrupa el conjunto de las

cuentas que representan las

obligaciones contraídas

- Patrimonio: Agrupa el conjunto de las cuentas que representan

el valor residual de comparar el activo total menos el pasivo

externo

- Ingresos: Agrupa las cuentas que representan los beneficios

operativos y financieros que percibe el ente económico

- Egresos: salida de dinero

- Gastos: Agrupa las cuentas que

representan los cargos operativos y

financieros

- Inversiones: representa los

intereses que la empresa tiene en

otras empresas

- Utilidad: diferencia entre los ingresos

obtenidos por un negocio y todos los gastos

incurridos

- Utilidad: diferencia entre los ingresos

obtenidos por un negocio y todos los gastos

incurridos

- Inversiones: representa los

intereses que la empresa tiene en

otras empresas

- Gastos: Agrupa las cuentas que

representan los cargos operativos y

financieros

- Egresos: salida de dinero

- Ingresos: Agrupa las cuentas que representan los beneficios

operativos y financieros que percibe el ente económico

- Patrimonio: Agrupa el conjunto de las cuentas que representan

el valor residual de comparar el activo total menos el pasivo

externo

- Pasivo: Agrupa el conjunto de las

cuentas que representan las

obligaciones contraídas

- Activo: Agrupa el conjunto de las cuentas

que representan los bienes

Media attachments

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.