33368684

Description

Mind Map by Yulfredy Chaparro Salamanca , updated more than 1 year ago

|

|

Created by Yulfredy Chaparro Salamanca

over 3 years ago

|

|

CONTABILIDAD

- OBJETIVOS

- Proporcionar informacion a la

gerencia para una acertaada

toma de decisiones

- Proporcionar informacion a la

gerencia para una acertaada

toma de decisiones

- La importancia es que nos permite

llevar un orden claro y preciso de las

actividades, recursos, dinero,etc

- NOCION DE EMPRESA

- Es toda actividada economica

organizada para la produccion

- La caracteristica es la sustitucion

del mecanismo de los precios

- La caracteristica es la sustitucion

del mecanismo de los precios

- TIPO DE PERSONA

- 1.Natural

- Que realiza una o varias

actividades mercantiles en

forma permanente y habitual

- Que realiza una o varias

actividades mercantiles en

forma permanente y habitual

- 2.Juridica

- Es una persona ficticia, capas de ejercer

derechos y obligaciones y ser

representada judician y extrajudicialmente

- Es una persona ficticia, capas de ejercer

derechos y obligaciones y ser

representada judician y extrajudicialmente

- 1.Natural

- Establecimiento

de Comercio

- Es el conjunto de bienes organizados

por el empresario para realizar los

fines de la empresa

- Tipo de sociedades

- 1.De personas 2.De

capital 3. Sociedad

en comandita por

acciones

- Clasificacion

- 1.Segun su objetivo. 2. Su reparticion de

utulidades. 3. Su actividad economica. 4.La

procedencial del capital. 5. El numero de

propietarios. 6. El tamaño

- 1.Segun su objetivo. 2. Su reparticion de

utulidades. 3. Su actividad economica. 4.La

procedencial del capital. 5. El numero de

propietarios. 6. El tamaño

- Clasificacion

- 1.De personas 2.De

capital 3. Sociedad

en comandita por

acciones

- Es el conjunto de bienes organizados

por el empresario para realizar los

fines de la empresa

- Es toda actividada economica

organizada para la produccion

- ECUACION CONTABLE

- es la que permite llegar a una igualdad entre

las cuentas del patrimonio de la empresa

- Cuentas Reales

- Muestrasn la situacion

financiera de la empresa

- Son Activo,Pasivo y

Patrimonio

- Son Activo,Pasivo y

Patrimonio

- Muestrasn la situacion

financiera de la empresa

- Cuentas Nominales

- Resultados financieros de

ganancias o perdidas

obtenidos por la empresa

- Son ingresos, gastos,

costos de venta

- Son ingresos, gastos,

costos de venta

- Resultados financieros de

ganancias o perdidas

obtenidos por la empresa

- Cuentas Reales

- es la que permite llegar a una igualdad entre

las cuentas del patrimonio de la empresa

- ¿QUE ES EL PUC?

- Es un estrumento para armonizar y

unificar el sistema contable de los

principales sectores de la economia

- Estructura del catalogo de cuentas son:

- Clase:El

primer digito

- Grupo:Los dos

primeros digitos

- Cuenta: Los cuatro

primeros digitos

- Subcuenta:Los seis

primeros digitos

- Clase:El

primer digito

- Estructura del catalogo de cuentas son:

- Es un estrumento para armonizar y

unificar el sistema contable de los

principales sectores de la economia

- Naturaleza de las cuentas: esta

cuenta aumenta por el debito y

disminuye por el credito

- Partida doble: Forma en

la que se representa en

la contabilidad el flujo

de los bienes

- Partida doble: Forma en

la que se representa en

la contabilidad el flujo

de los bienes

- TRANSACCIONES

CONTABLES

- ACTIVO:Agrupa cuentas que

representan bienes y derechos tangibles

e intangibles del ente economico

- PASIVO:Agrupa cuentas que

representan las obligaciones

contraidas por el ente economico

- PATRIMONIO:Agrupa cuentas que

representan el valor residual de comparar

el activo total con el pasivo total

- CIERRE CONTABLE:Cerrar las cuentas

nominales dejar con saldo cero las

cuentas de ingresos,gastos y costos,

siempre se realiza finalizando año

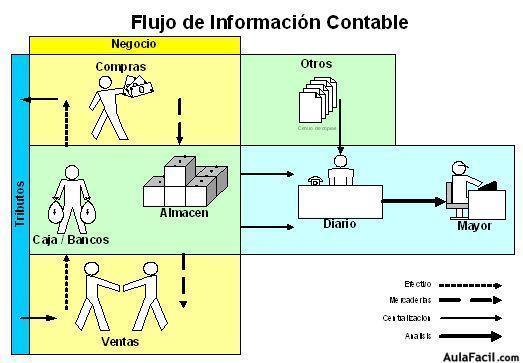

- FLUJO DEL SISTEMA DE INFORMACION

CONTABLE:Es una recopilacion y analisis

de las actividades economicas

financierasy administrativas de un ente

- ACTIVO:Agrupa cuentas que

representan bienes y derechos tangibles

e intangibles del ente economico

- PAGOS LABORALES

- NOMINA:Detalla los balores que se deben pagar y

contabilizar en contraprestacion a la labor cumplida

- CONTRATO DE TRABAJO:Es un acuerdo entre un

trabajador y su empleador donde se comprometen a

llevar acabo dterminadas tareas

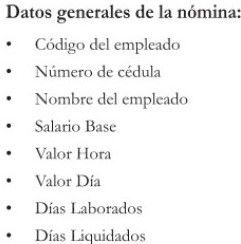

- DATOS GENERALES:Datos

que identifican al empleado

y las reglas de contratacion

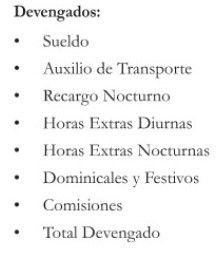

- DATOS DEVENGADOS: Datos

de las labores y tiempos

realizados por empleado

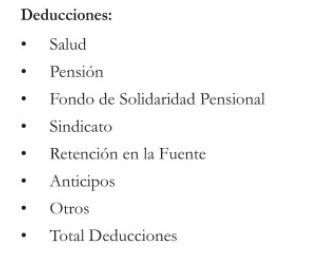

- DATOS DEDUCCIONES:Datos

para deducir al trabajador por

indicaciones normativas

- NOMINA:Detalla los balores que se deben pagar y

contabilizar en contraprestacion a la labor cumplida

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.