4215184

Description

Mind Map by karenzambrano73, updated more than 1 year ago

|

|

Created by karenzambrano73

about 9 years ago

|

|

COSTOS CONJUNTOS

- Los costos conjuntos son aquellos

cuya elaboración es continua,

mediante uno o varios procesos,

donde utilizando los mismos

materiales, salarios y costos

indirectos para la producción,

surgen artículos con características

diferentes pero con las misma

calidad

- Se encargan de analizar las situaciones en que dos o más

productos se fabrican en conjunto, por lo que no se

puede identificar fácilmente con los productos

individuales.

- Para una buena competencia, se recomienda

usar los recursos con eficiencia.

- Una de las metas principales de los costos

conjuntos, es aprovechar al máximo la

materia prima.

- Se encargan de analizar las situaciones en que dos o más

productos se fabrican en conjunto, por lo que no se

puede identificar fácilmente con los productos

individuales.

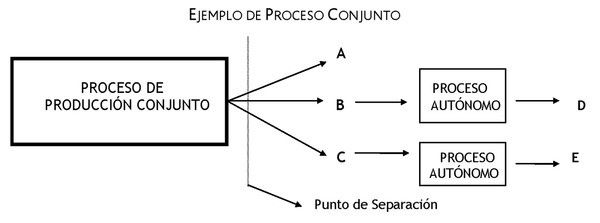

- Esta figura representa un

posible proceso de producción

conjunta, en la que se aprecia

como a la salida del proceso

conjunto se obtienen

obligatoriamente los productos

A, B, y C, a ese punto se le

denomina punto de separación,

escisión o ruptura

- Los costes conjuntos serán por lo tanto,

aquellos en los que se incurre antes del

punto de separación y a partir de él pueden

darse diversas posibilidades:

- Que los tres productos puedan venderse

tal y como se obtienen en el punto de

separación (punto A)

- Que alguno o todos puedan tener un tratamiento

adicional individualizado, que se denominaría proceso

autónomo, para obtener a partir de los productos

conjuntos, otros diferentes (productos D y E)

- Que los tres productos puedan venderse

tal y como se obtienen en el punto de

separación (punto A)

- Los costes conjuntos serán por lo tanto,

aquellos en los que se incurre antes del

punto de separación y a partir de él pueden

darse diversas posibilidades:

- CONVIENE RESALTAR

- La obligatoriedad a veces viene forzada por

condicionantes técnicos; mientras que otra veces lo es

por condicionantes de carácter económico

- Por último, resaltar el hecho de que los productos que surgen de un

proceso de producción conjunta, en algunas ocasiones aparecerán en

unas proporciones fijas, a través de determinadas técnicas , se puede

modificar la proporción de los distintos productos.

- La obligatoriedad a veces viene forzada por

condicionantes técnicos; mientras que otra veces lo es

por condicionantes de carácter económico

- Si el grado de discrecionalidad fuera total, la

problemática de la asignación de los costes conjuntos

desaparecería.

Media attachments

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.