MONEDA FUNCIONAL: En el entorno económico de cada entidad, existen diversos factores que afectan su ope- 13 ración, los cuales deben evaluarse atendiendo a las características propias de cada entidad y ponderarse para identificar su moneda funcional. Atendiendo a lo anterior, para identificar su moneda funcional, una entidad debe considerar, principalmente, los siguientes factores:

b) la moneda que influye fundamentalmente en la determinación de los precios de venta de sus bienes y servicios (con frecuencia es la moneda en la cual se denominan y realizan los precios de venta de sus bienes y servicios); c) la influencia que una moneda tiene en la determinación, denominación y realización de sus costos y gastos, tales como, los costos de mano de obra, de los materiales y de otros costos de producción de bienes o servicios;

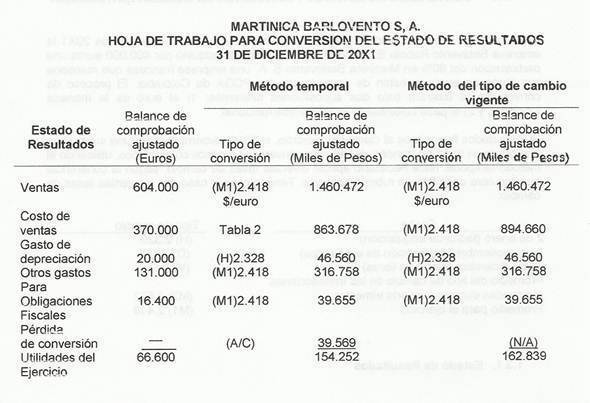

CONVERSION DE LA MONEDA: Cuando la moneda funcional de una operación extranjera es diferente a su moneda de registro, ésta última se califica como una moneda extranjera; por lo tanto, los estados financieros deben convertirse de la moneda de registro a la funcional. Cuando la moneda funcional es igual que la de registro, no debe hacerse proceso de conversión a la moneda funcional. Los estados financieros deben convertirse de la moneda de registro a la funcional, como 25 sigue:

a) activos y pasivos monetarios, al tipo de cambio de cierre;

b) activos y pasivos no monetarios, y el capital contable, al tipo de cambio histórico;

c) las partidas no monetarias reconocidas a su valor razonable, utilizando el tipo de cambio histórico referido a la fecha en la que se determinó dicho valor razonable;

d) los ingresos, costos y gastos deben convertirse al tipo de cambio histórico de la fecha de su devengamiento en el estado de resultados, salvo que se originen de partidas no monetarias, en cuyo caso debe utilizarse el tipo de cambio histórico de la partida no monetaria;

e) las diferencias en cambios que se originan en la conversión de moneda de registro a moneda funcional deben reconocerse como ingreso o gasto en el estado de resultados de la operación extranjera en el periodo en que se originan.

{kind=link}