9513241

Descripción

Test por Xabi Alonso, actualizado hace más de 1 año

|

|

Creado por Xabi Alonso

hace más de 7 años

|

|

Pregunta 1

Pregunta

O processo de correção de um registro contábil realizado com erro na escrituração das entidades é denominado retificação de lançamento, dentre suas formas, qual consiste em efetuar um lançamento inverso àquele feito erroneamente anulando-o totalmente ou parcialmente:

Respuesta

-

Estorno

-

Transferência

-

Complementação

-

Ressalva

-

Inversão

Pregunta 2

Pregunta

Para que um bem seja classificado como imobilizado, deve cumprir quatro características simultaneamente, exceto:

Respuesta

-

Ser utilizado nas atividades normais da empresa

-

Ter vida útil acima de 1 ano

-

Possuir existência física

-

Não se destinar à venda

-

Cumprir as exigências da Comissão de Valores Mobiliários

Pregunta 3

Pregunta

Quanto à finalidade, segundo Neves e Viceconti, como são classificados os livros de escrituração:

Respuesta

-

Cronológicos e sistemáticos

-

Principais e auxiliares

-

Sintéticos e analíticos

-

Obrigatórios e facultativos

-

Dinâmicos e instáveis

Pregunta 4

Pregunta

Das equações abaixo, qual representa corretamente a situação plena, ou propriedade total dos ativos de uma entidade:

Respuesta

-

PL = 0

-

P = 0

-

P = PL

-

A = P

-

A = 0

Pregunta 5

Pregunta

A Lei das Sociedades por Ações estabelece que as notas explicativas devem indicar, exceto:

Respuesta

-

Os principais critérios de avaliação dos elementos patrimoniais

-

Os investimentos em outras sociedades, quando relevantes

-

A taxa de juros, as datas de vencimento e as garantias das obrigações a longo prazo

-

As diminuições de valor de elementos do ativo

-

Os ajustes de exercícios anteriores

Pregunta 6

Pregunta

As demonstrações contábeis dentro do que prescreve na Estrutura Conceitual Básica da contabilidade devem fornecer informações que sejam úteis na tomada de decisões econômicas e avaliações por parte dos usuários em geral. Esta norma aborda as características qualitativas da informação contábil-financeira útil, em que existem características de melhoria, dentre as quais não faz parte:

Respuesta

-

Representatividade

-

Tempestividade

-

Comparabilidade

-

Verificabilidade

-

Compreensibilidade

Pregunta 7

Pregunta

Segundo a Lei 6.404/76, no que diz respeito à escrituração, assinale a alternativa correta:

Respuesta

-

A escrituração registra as mutações patrimoniais segundo o regime de caixa

-

As demonstrações financeiras do exercício em que houver modificação dos critérios contábeis, de efeitos irrelevantes, deverão indica-la em nota e ressaltar esses efeitos

-

As companhias fechadas poderão observar as normas sobre demonstrações financeiras expedidas pela CVM para as companhias abertas

-

As demonstrações financeiras das companhias abertas serão assinadas apenas por contadores legalmente habilitados na CVM

-

As demonstrações financeiras das companhias fechadas serão obrigatoriamente submetidas a auditoria por auditores independentes registrados na CVM

Pregunta 8

Pregunta

Segundo Neves e Viceconti, o principal objetivo do(a) ________________ é o de testar (verificar) se o método das partidas dobradas foi respeitado, portanto, o único erro de escrituração que o mesmo aponta ou representa é o da troca de saldos (devedores por credores)

Respuesta

-

Balancete de Verificação

-

Demonstração de Lucros ou Prejuízos Acumulados

-

Demonstração do Fluxo de Caixa

-

Balanço Patrimonial

-

Nota Explicativa

Pregunta 9

Pregunta

As contas retificadoras são contas que ajustam/retificam os saldos de outras contas e possuem natureza do saldo contrária ao grupo patrimonial a que pertencem. Das opções abaixo, qual não é conta retificadora do Patrimônio Líquido:

Respuesta

-

Capital a integralizar

-

Reservas de capital

-

Capital a realizar

-

Ações em tesouraria

-

Prejuízos acumulados

Pregunta 10

Pregunta

Relacione as classificações das reservas de lucros e assinale a opção correta:

(1) Reserva de Incentivos Fiscais

(2) Reserva de Lucros a Realizar

(3) Reserva Especial de Lucros para Dividendos Obrigatórios

( ) Constituída quando a pessoa jurídica não possuir condições financeiras para realizar o pagamento dos dividendos obrigatórios

( ) Poderá ser constituída no exercício em que o montante do dividendo obrigatório ultrapassar a parcela realizada do lucro líquido

( ) Destinada para a parcela do lucro líquido decorrente de doações ou subvenções governamentais para investimentos

Respuesta

-

3, 1, 2

-

1, 2, 3

-

2, 1, 3

-

3, 2, 1

-

2, 3, 1

Pregunta 11

Pregunta

Em um período deflacionário. Ao substituir o critério do custo médio pelo PEPS, o:

Respuesta

-

Custo aumenta e o lucro diminui

-

Custo diminui e o lucro diminui

-

Custo diminui e o estoque final diminui

-

Lucro aumenta e o estoque final aumenta

-

Lucro aumenta e o estoque final diminui

Pregunta 12

Pregunta

Assinale a opção que consiste no conceito correto sobre a função econômica e administrativa da contabilidade, respectivamente:

Respuesta

-

Apurar o rédito das entidades/ prestar informações para o governo

-

Apurar lucro ou prejuízo / prestar informações sobre o patrimônio das entidades

-

Controlar o patrimônio das entidades / prestar informações sobre o patrimônio e o resultado

-

Apurar o resultado das entidades/ controlar o patrimônio das entidades

-

Prestar informações sobre o resultado / controlar o patrimônio das entidades

Pregunta 13

Pregunta

Relacione as operações típicas de concentração e extinção societárias, as quais tornam possível a transmissão de patrimônio e assinale a opção correta

(1) Transformação

(2) Incorporação

(3) Fusão

(4) Cisão

( ) É a operação pela qual a sociedade passa, independentemente de dissolução e liquidação, de um tipo para outro

( ) É a operação pela qual uma ou mais sociedades são absorvidas por outra, que lhe sucede em todos os direitos e obrigações

( ) É a operação pela qual se unem duas ou mais sociedades para formar uma sociedade nova, que lhes sucederá em todos os direitos e obrigações

( ) É a operação pela qual a companhia transfere parcelas do seu patrimônio para uma ou mais sociedades, constituídas para esse fim, ou já existentes

Respuesta

-

4, 3, 1, 2

-

1, 3, 2, 4

-

4, 2, 1, 3

-

3, 2, 1, 4

-

1, 2, 3, 4

Pregunta 14

Pregunta

Caixa, obras de arte, florestas destinadas a exploração e software devem ser classificados em quais grupos patrimoniais de ativo, respectivamente:

Respuesta

-

Imobilizado, Imobilizado, Investimento e Imobilizado

-

Ativo circulante, Investimentos, Investimentos e Intangível

-

Ativo circulante, Imobilizado, Investimento e Intangível

-

Imobilizado, Imobilizado, Investimentos e Intangível

-

Ativo circulante, Investimentos, Imobilizado e Intangível

Pregunta 15

Pregunta

Segundo Neves e Viceconti, são parcelas redutoras dos preços de compra e venda em função de eventos ocorridos após tais operações:

Respuesta

-

Descontos financeiros

-

Descontos incondicionais

-

Abatimentos

-

Devoluções de compras

-

Devoluções de vendas

Pregunta 16

Pregunta

Consistem em hipóteses de recuperação de impostos, com exceção de:

Respuesta

-

Compras para comercialização ou revenda

-

Compras para industrialização ou transformação

-

Energia elétrica usada no processo industrial

-

Bens destinados ao Ativo não circulante - Imobilizado

-

Despesas com pesquisa e desenvolvimento industrial

Pregunta 17

Pregunta

Dos itens abaixo, assinale o que pode ser depreciado:

Respuesta

-

Terrenos

-

Obras de arte

-

Edifícios

-

Fundo de comércio

-

Jazidas

Pregunta 18

Pregunta

Segundo Neves e Viceconti, representa o campo de aplicação/atuação da contabilidade:

Respuesta

-

Os direitos

-

O patrimômio

-

As aziendas

-

O rédito

-

As contas de resultado

Pregunta 19

Pregunta

O Balanço Patrimonial é a demonstração que tem por objetivo expressar os elementos financeiros e patrimoniais de uma entidade, através da apresentação ordenada de suas aplicações de recursos (Ativo) e das origens desses recursos (Passivo). Seguindo esta orientação, as contas do passivo devem obedecer a:

Respuesta

-

Ordem crescente de liquidez

-

Ordem decrescente das exigibilidades

-

Ordem decrescente de liquidez

-

Ordem crescente das exigibilidades

-

Ordem decrescente de prazo

Pregunta 20

Pregunta

Assinale a opção correta:

No balanço, os elementos do ativo serão avaliados segundo os seguintes critérios:

Respuesta

-

Os direitos classificados no imobilizado, pelo valor de mercado

-

Os elementos do ativo decorrentes de operações de longo prazo serão ajustados a valor presente, sendo os demais ajustados quando houver efeito relevante

-

Os direitos classificados no intangível, pelo custo de aquisição mais o saldo da respectiva conta de amortização

-

Os investimentos permanentes pelo custo de aquisição

-

Os investimentos temporários pelo método da equivalência patrimonial

Pregunta 21

Pregunta

Assinale Falso (F) ou Verdadeiro (V), à luz dos Princípios e Convenções da contabilidade e assinale a opção correta:

( ) Segundo o Princípio da Entidade, o patrimônio pertence à Entidade, mas a recíproca não é verdadeira.

( ) O Princípio da Competência pressupõe a simultaneidade da confrontação de receitas e despesas

( ) O Princípio da Continuidade refere-se ao processo de mensuração dos componentes patrimoniais para produzir informações íntegras e tempestivas

( ) O Princípio da Prudência pressupõe que ativos e receitas não sejam superestimados

( ) O Princípio da Entidade pressupõe que a entidade continuará em operação no futuro.

Respuesta

-

V, V, F, V, F

-

F, V, F, F, V

-

V, V, F, V, V

-

F, F, F, F, V

-

V, V, F, F, V

Pregunta 22

Pregunta

A demonstração dos Fluxos de Caixa (DFC) evidencia a variação do grupo Disponível da sociedade entre dois exercícios sociais consecutivos. O Disponível representa, portanto, os recursos de liquidez imediata que se encontram em poder da entidade. A variação do Disponível entre dois exercícios depende do fluxo de caixa (entrada menos saídas) de três tipos de atividades:

Respuesta

-

Liquidez imediata, liquidez corrente e liquidez seca

-

De curto prazo, de médio prazo e de longo prazo

-

Operacional, de financiamento e de investimento

-

Diretas, indiretas e mistas

-

Bens, direitos e obrigações

Pregunta 23

Pregunta

A demonstração contábil que tem por finalidade evidenciar quais foram os fatores que provocaram a variação do Disponível da sociedade de um exercício para o outro é a:

Respuesta

-

Demonstração das Mutações do Patrimônio Líquido

-

Demonstração de Fluxo de Caixa

-

Balancete de Verificação

-

Demonstração de Lucros ou Prejuízos Acumulados

-

Demonstração do Valor Adicionado

Pregunta 24

Pregunta

As sociedades anônimas de economia mista estão sujeitas à Lei 6.404/76, sem prejuízo das disposições especiais da lei federal. A respeito dos conceitos sobre sociedades anônimas de economia mista, assinale a opção correta:

Respuesta

-

As companhias abertas de economia mista estão também sujeitas às normas expedidas pela Comissão de Valores Mobiliários

-

As companhias de economia mista poderão ter Conselho de Administração

-

O funcionamento do conselho fiscal será temporário nas companhias de economia mista, um dos seus membros e respectivo suplente serão eleito pelas ações ordinárias minoritárias e outro pelas ações preferenciais, se houver

-

Para que uma sociedade seja extinta, é preciso que haja em primeiro lugar sua liquidação, que é o ato pelo qual se desfaz o vínculo contratual entre os sócios

-

Extingue-se a companhia somente por: encerramento de liquidação, incorporação ou fusão

Pregunta 25

Pregunta

Segundo o CPC nº 16 – Estoques, o custo de aquisição dos estoques compreende, exceto:

Respuesta

-

Os custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de produtos acabados, materiais e outros serviços

-

O preço de compra

-

Os impostos de importação e outros tributos (exceto os recuperáveis junto ao fisco)

-

O preço de venda

-

Descontos comerciais, abatimentos e outros itens semelhantes

Pregunta 26

Pregunta

A Cia. TOP4 é detentora de 60% das ações com direito a voto da Cia. Restodoadonai. Essas ações correspondem a 30% do capital total da controlada. No exercício de 2017, a controlada auferiu um lucro de R$ 150.000,00. Na contabilidade da controladora, esse fato acarreta um lançamento, em R$, de:

Respuesta

-

27.000,00 como receitas financeiras

-

45.000,00 como resultado positivo de equivalência patrimonial

-

45.000,00 como receitas financeiras

-

90.000,00 como outras receitas operacionais

-

90.000,00 como resultado positivo de equivalência patrimonial

Pregunta 27

Pregunta

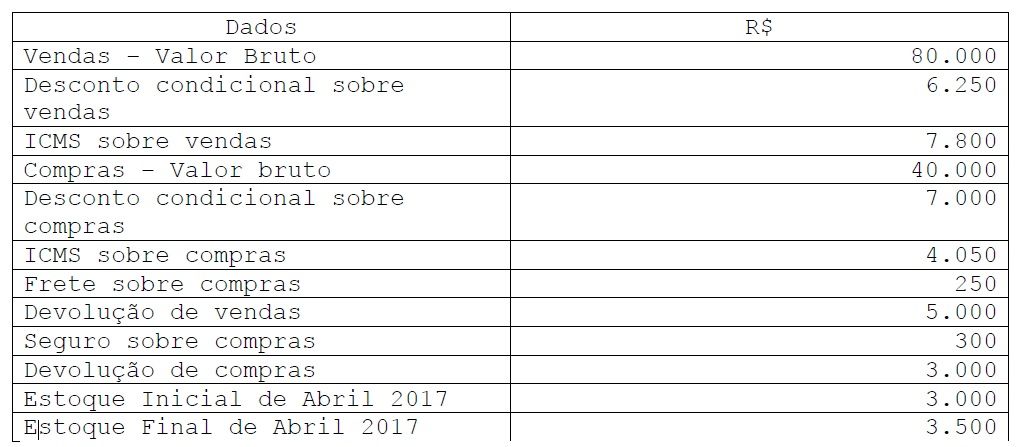

Uma pequena empresa apresenta os seguintes dados para o mês de abril de 2017:

Com base nessas informações, assinale a opção que apresenta o Lucro Bruto do período.

{kind=link}

Respuesta

-

39.950

-

34.950

-

33.000

-

35.250

-

34.200

Pregunta 28

Pregunta

Uma empresa adquiriu e recebeu um bem, em 28/02/2013, por R$ 500.000,00. A vida útil original desse bem é estimada em 10 anos. Sabendo-se que o bem começou a ser utilizado no dia seguinte; que foi gasto R$ 20.000,00 com frete e instalação; que o valor residual estimado é de R$ 40.000,00 e que a depreciação é calculada pelo método das quotas constantes. Sendo assim, pode-se afirmar que o valor total da depreciação do bem, lançado no exercício de 2014, encerrado em 31/12/2017, em reais, foi de :

Respuesta

-

R$ 232.000,00

-

R$ 240.000,00

-

R$ 320.000,00

-

R$ 350.000,00

-

R$ 360.000,00

Pregunta 29

Pregunta

Uma determinada empresa definiu em seu Estatuto Social que as Debêntures, administradores, empregados e Partes Beneficiárias têm direito (cada uma) a 10% do lucro do exercício. Considere ainda que a empresa em questão tenha saldo de Lucro após o IR e CSLL de R$ 359.000,00 e Prejuízo acumulado de R$ 100.000,00, qual o valor a ser repassado da participação dos empregados?

Respuesta

-

R$ 22.110,00

-

R$ 18.881,00

-

R$ 20.979,00

-

R$ 23.310,00

-

R$ 25.900,00

Pregunta 30

Pregunta

Uma máquina tem custo de aquisição de R$ 200.000,00, valor residual de R$ 40.000,00 e vida útil de quatro anos. Ao final do terceiro ano, o saldo da depreciação acumulada, considerando o método de soma dos dígitos dos anos, será de:

Respuesta

-

R$ 200.000,00

-

R$ 180.000,00

-

R$ 144.000,00

-

R$ 112.000,00

-

R$ 100.000,00

Pregunta 31

Pregunta

Do Balanço Patrimonial de uma empresa, foram extraídos os seguintes dados:

Patrimônio Líquido – R$ 150.000,00

Mercadorias – R$ 150.000,00

Fornecedores – R$ 50.000,00

Os dados faltantes são os relativos a Capital, Lucros ou Prejuízos Acumulados e outros Ativos, e têm, respectivamente os seguintes valores (considere que os valores em parênteses referem-se a prejuízos)

Respuesta

-

R$ 150.000,00; zero e zero

-

R$ 150.000,00; (R$ 50.000,00) e zero

-

R$ 150.000,00; R$ 50.000,00; e R$ 50.000,00

-

R$ 100.000,00; R$ 50.000,00; e R$ 50.000,00

-

R$ 150.000,00; (R$ 50.000,00); e R$ 50.000,00

Pregunta 32

Pregunta

As primeiras operações da empresa TOP4 S.A foram:

12-01-X2: Integralização, em moeda corrente, do capital social de R$ 50.000,00;

13-01-X2: Pagamento de R$ 2.000,00 à vista referente à despesa com a constituição da empresa;

15-01-X2: Aquisição de uma loja por R$ 90.000,00 sendo R$ 20.000,00 em dinheiro e R$ 70.000,00 para pagamento em 15-04-X2;

24-01-X2: Compra de móveis e utensílios, à vista, por R$ 20.000,00;

29-01-X2: Compra, à prazo, de mercadorias para revenda, no montante de R$ 200.000,00.

No balancete levantado após a última operação, o somatório dos saldos devedores das contas importou em:

Respuesta

-

R$ 360.000,00

-

R$ 300.000,00

-

R$ 322.000,00

-

RS 318.000,00

-

R$ 320.000,00

Pregunta 33

Pregunta

Uma empresa que adquiriu um carro para seu próprio uso, pagando uma entrada de 20 % e aceitando duplicatas no valor de R$ 20.000,00, deverá fazer o seguinte lançamento contábil:

Respuesta

-

Diversos 25.000,00 a Duplicatas a Pagar Caixa 5.000,00 Veículos 20.000,00

-

Veículos 25.000,00 a Diversos a Caixa 5.000,00 a Duplicatas a Pagar 20.000,00

-

Diversos 20.000,00 a Duplicatas a Pagar Caixa 4.000,00 Veículos 16.000,00

-

Veículos 24.000,00 a Diversos a Caixa 4.000,00 a Duplicatas a Pagar 20.000,00

-

Veículos 20.000,00 a Diversos a Caixa 4.000,00 a Duplicatas a Pagar 16.000,00

Pregunta 34

Pregunta

A comercial TEUCUEMEU Ltda., apresentou no exercício social findo em 31.12.20X7, os seguintes resultados:

Lucro Bruto R$ 60.000,00

Lucro Operacional R$ 110.000,00

Lucro Não Operacional R$ 20.000,00

Lucro Líquido R$ 80.000,00

Posteriormente, o contador da empresa constatou uma subavaliação no estoque de mercadorias para revenda, naquela data, no montante de R$ 6.000,00. A correção efetuada implicou:

Respuesta

-

Aumento do Lucro Bruto

-

Diminuição do Lucro Líquido

-

Diminuição do Lucro Bruto

-

Aumento do Lucro Bruto e diminuição do Lucro Líquido

-

Diminuição do Lucro Operacional e aumento do Lucro Não Operacional

Pregunta 35

Pregunta

É função econômica da Contabilidade:

Respuesta

-

apurar lucro ou prejuízo

-

controlar o patrimônio

-

evitar erros e fraudes

-

efetuar os registros dos fatos contábeis

-

verificar a autenticidade das operações financeiras das aziendas

Pregunta 36

Pregunta

Relacione a primeira coluna com a segunda, e assinale

a opção que contém o preenchimento correto dos

parênteses.

I-permutativo

II-modificativo aumentativo

III-modificativo diminutivo

IV-misto aumentativo

V-misto diminutivo

()venda com lucro

()venda com prejuízo

()venda sem lucro e sem prejuízo

()aumento de capital efetuado, pelos sócios, em dinheiro

()despesas de salários

Respuesta

-

(IV)(V)(I)(III)(II)

-

(II)(III)(I)(IV)(V)

-

(IV)(V)(-)(II)(III)

-

(II)(III)(-)(IV)(V)

-

(IV)(V)(I)(II)(III)

Pregunta 37

Pregunta

Com relação às afirmações abaixo, assinale a

alternativa correta.

Respuesta

-

Salários a Pagar é conta de despesa, pois representa a parte dos salários que ainda não foi paga

-

Fornecedores tem saldo credor, porque representa um débito da empresa

-

Clientes tem saldo devedor, porque representa um débito da empresa

-

Fornecedores representa uma dívida da empresa, por isso é uma conta de saldo devedor

-

Clientes representa um direito da empresa, por isso é uma conta de saldo credor

Pregunta 38

Pregunta

A escrituração do livro Diário com as operações

registradas em rigorosa ordem cronológica de dia, mês

e ano atende a uma:

Respuesta

-

formalidade extrínseca prevista para os livros obrigatórios

-

exigência de natureza contratual

-

formalidade intrínseca prevista para os livros obrigatórios

-

formalidade extrínseca prevista para os livros facultativos

-

formalidade intrínseca prevista para os livros facultativos

Pregunta 39

Pregunta

A avaliação de bens e direitos do Ativo tem o seguinte

tratamento:

Respuesta

-

os estoques são avaliados pelo preço de mercado, exceto os de mercadorias fungíveis destinadas à venda

-

os direitos e títulos de crédito, pelo valor de mercada ou de aquisição, se este for maior

-

os direitos referentes a mercadorias, pelo valor de mercado ou de aquisição, se este for menor

-

os direitos que tiverem por objeto as mercadorias e matérias-primas, pelo custo de aquisição, ajustado ao valor de mercado, quando este for inferior

-

as matérias-primas serão analisadas pelo preço de mercado

Pregunta 40

Pregunta

É incorreto afirmar que:

Respuesta

-

os descontos incondicionais não são excluídos do valor da transação para fins de se determinar a base de cálculo do IPI

-

os descontos incondicionais não dependem de evento posterior à emissão da nota fiscal

-

os abatimentos são parcelas redutoras dos preços de compra e venda em função de diferença no tipo, qualidade, quantidade, preço ou peso das mercadorias que esteja em desacordo com o pedido ou com a nota fiscal

-

os descontos financeiros concedidos ocorrem no recebimento antecipado de direitos de crédito contra terceiros

-

os descontos financeiros, sejam concedidos ou obtidos, são computados na apuração do resultado com mercadorias

Pregunta 41

Pregunta

Na determinação da Receita Líquida de Vendas, são

valores redutores da Receita Bruta de Vendas:

Respuesta

-

ICMS, ISS, IPI, Vendas Canceladas do Exercício Anterior

-

Vendas Canceladas, Descontos Financeiros Concedidos e Abatimento sobre Vendas

-

Vendas Canceladas de Períodos Anteriores

-

Comissões sobre vendas e Fretes sobre Vendas

-

PIS-Receita Bruta, COFINS-Receita Bruta, e ICMS sobre Vendas

Pregunta 42

Pregunta

Quando se adota o regime de competência, é incorreto

afirmar que:

Respuesta

-

os saldos das contas de resultado, caso nela remanesçam parcelas que se referem a exercícios futuros, são automaticamente transferidas para o resultado do exercício

-

a receita é reconhecida quando bens ou serviços são vendidos para terceiros em troca de dinheiro ou de outro valor do Ativo

-

as receitas e despesas são atribuídas aos períodos de ocorrência de seus respectivos fatos geradores

-

na produção de longo prazo, quando o preço é estabelecido em contrato que não corre o risco de ser descumprido e existe uma estimativa técnica dos outros custos a serem incorridos, a receita deve ser reconhecida gradativamente e de forma proporcional ao avanço da obra

-

a despesa também deve ser reconhecida quando um passivo é incorrido sem correspondente aumento de ativo, como no caso de constituição de provisão decorrente de garantia do produto vendido

Pregunta 43

Pregunta

Os ativos são registrados pelos valores pagos ou a

serem pagos em caixa ou equivalentes caixa ou pelo

valor justo dos recursos entregues para adquiri-los.

Essa afirmação está de acordo com o princípio da

contabilidade:

Respuesta

-

da Prudência

-

da Competência

-

da Entidade

-

do Registro pelo Valor Original

-

da Oportunidade

Pregunta 44

Pregunta

A resolução CFC nº750, de 29 de dezembro de 1993,

estabeleceu os princípios de contabilidade aplicáveis

às sociedades brasileiras. A respeito do assunto,

assinale a alternativa correta

Respuesta

-

Na aplicação dos princípios a situações concretas, os aspectos formais das transações devem prevalecer sobre sua essência

-

A continuidade da entidade influencia o valor econômico de seus ativos e, em muitos casos, o valor e o vencimento de seus passivos

-

O princípio da Prudência estabelece que a avaliação deve ser feita pelos valores de entrada, considerando-se como tais os resultados do consenso com os agentes externos ou da imposição destes

-

Como decorrência do Registro pelo Valor Original, na contabilidade, devem ser as variações patrimoniais na medida e na extensão em que estas ocorrerem

-

A autonomia do patrimônio pertencente à entidade constitui o cerne do princípio da Competência

Pregunta 45

Pregunta

A respeito das informações contábeis, é correto

afirmar que:

Respuesta

-

Toda informação relevante é confiável

-

A representação fidedigna da informação contábil é uma característica qualitativa fundamental

-

Quanto maior grau de neutralidade da informação contábil, menor sua confiabilidade

-

A necessidade da comparabilidade é um empecilho para que se introduzam normas contábeis mais aperfeiçoadas

-

A tempestividade do registro e a contabilidade da informação contábil têm relação inversa entre si

Pregunta 46

Pregunta

A conta Adiantamento a Empregados:

Respuesta

-

Tem sempre saldo devedor, ou nulo

-

É redutora do ativo

-

Representa um passivo da companhia

-

Modifica o valor do Patrimônio Líquido

-

É creditada quando pago o adiantamento ao empregado

Pregunta 47

Pregunta

A despesa de aluguel, referente aos meses de janeiro a

junho de 20X1, pagas antecipadamente por uma empresa

que encerra seu período de apuração em 31.12.20X0,

deve figurar:

Respuesta

-

Na Demonstração do Resultado do Exercício

-

No Ativo Realizável a Longo Prazo do Balanço Patrimonial.

-

No Ativo Circulante do Balanço Patrimonial

-

No Ativo Imobilizado do Balanço Patrimonial

-

No grupo Resultado de Exercícios Futuros

Pregunta 48

Pregunta

Os investimentos em ações de outras empresas com

perspectiva de resgate em doze meses e os empréstimos

de curto prazo concedidos a sócios ou acionistas são

classificados, respectivamente no Balanço Patrimonial,

como:

Respuesta

-

Investimentos e Realizável a Longo Prazo

-

Ativo Circulante e Investimentos

-

Ativo Circulante e Ativo Não Circulante

-

Ambos no Ativo Circulante

-

Intangível e Realizável a Longo Prazo

Pregunta 49

Pregunta

As Demonstrações Contábeis, obrigatórias para as

Companhias Abertas, são:

Respuesta

-

Balanço Patrimonial, Demonstração de Lucros e Perdas e Demonstração dos Fluxos de Caixa

-

Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados e Notas Explicativas

-

Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados, Demonstração de Origens e Aplicação de Recursos, e Demonstração do Valor Adicionado

-

Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa e Demonstração do Valor Adicionado

-

Somente Balanço Patrimonial e Notas Explicativas

Pregunta 50

Pregunta

Na Demonstração do Fluxo de Caixa, constitui uma

entrada de caixa classificada nas atividades de

financiamento:

Respuesta

-

Venda de mercadorias a prazo

-

Integralização de ações emitidas

-

Alienação de participações societárias permanentes

-

Venda de imobilizado a longo prazo

-

Dividendos recebidos

Pregunta 51

Pregunta

Em relação à elaboração da Demonstração do Valor

Adicionado, é correto afirmar que:

Respuesta

-

No valor dos insumos adquiridos de terceiro devem estar incluídos os impostos incidentes sobre a aquisição, sejam recuperáveis ou não

-

O Resultado Positivo da Equivalência Patrimonial integra o Valor Adicionado produzido pela entidade

-

O valor contabilizado para constituição da Provisão para Créditos de Liquidação Duvidosa deve ser somado ao valor das vendas para cálculo do Valor Adicionado Bruto

-

O valor da alienação de Ativos Não Circulante não deve ser computado no cálculo do Valor Adicionado a distribuir pela entidade

-

Na distribuição do valor adicionado, os juros sobre o capital próprio devem ser computados como remuneração do capital de terceiros

Pregunta 52

Pregunta

Através da Resolução nº 1.125, de 2008, o Conselho

Federal de Contabilidade recomenda que:

Respuesta

-

Os juros sobre o capital próprio e os dividendos pagos sejam classificados como fluxo de caixa das atividades de financiamento

-

Os juros sobre empréstimos, recebidos ou pagos, como fluxos de caixa das atividades de financiamento

-

Os dividendos e juros sobre o capital próprio recebidos, como fluxos de caixa das atividades de investimento

-

Os juros sobre o capital próprio, recebidos ou pagos, como fluxos de caixa das atividades operacionais

-

Os dividendos, recebidos ou pagos, como fluxo de caixa das atividades de investimento

Pregunta 53

Pregunta

Como são classificadas as contas, quanto à utilização?

Respuesta

-

Estáveis e instáveis

-

Unilaterais e bilaterais

-

Integrais e diferenciais

-

Dinâmicas e estáticas

-

Sintéticas e analíticas

Pregunta 54

Pregunta

Dentro da Estrutura Conceitual da Contabilidade, qual

das características qualitativas ajuda a assegurar aos

usuários que a informação representa fidedignamente o

fenômeno econômico que se propõe representar?

Respuesta

-

Comparabilidade

-

Representação fidedigna

-

Verificabilidade

-

Tempestividade

-

Relevância

Pregunta 55

Pregunta

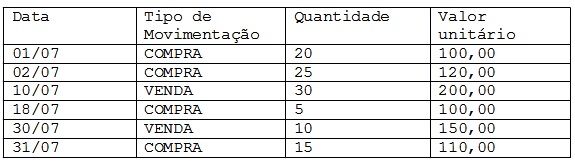

Considere as informações da tabela abaixo.

Com base nos dados acima, em 30/07 o estoque final de material pelos critérios preço médio, PEPS e UEPS é respectivamente:

{kind=link}

Respuesta

-

1.083,33, 1.100,00 e 1.000,00

-

2.733,33, 2.750,00 e 2.650,00

-

1.100,00, 1.100,00 e 1.000,00

-

1.000,00, 2.750,00 e 2.650,00

-

1.083,33, 1.000,00 e 1.100,00

Pregunta 56

Pregunta

O balanço contábil de uma empresa industrial

apresentou os seguintes saldos em suas contas ao final

do exercício F1.

Com base nos saldos das contas apresentadas, é correto

afirmar que o valor das Receitas foi:

{kind=link}

Respuesta

-

R$ 30.000,00

-

R$ 24.000,00

-

R$ 34.500,00

-

R$ 41.000,00

-

R$ 45.000,00

Pregunta 57

Pregunta

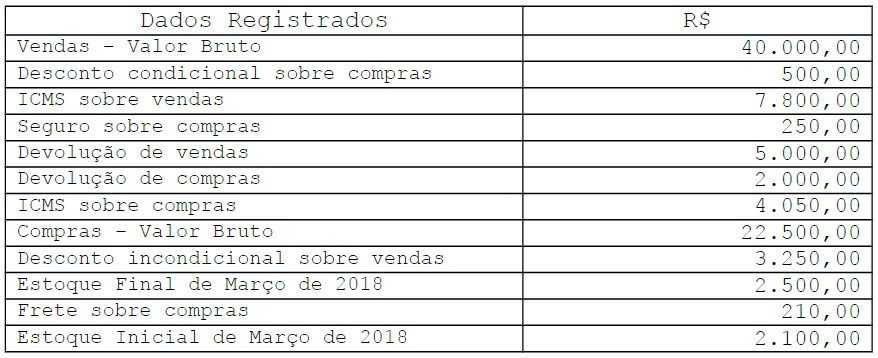

A empresa CFO apresenta os seguintes dados para o mês

de março de 2018:

Com base nessas informações, assinale a opção que

apresenta as Compras Líquidas (CL) e o Resultado com

Mercadorias Vendidas (RCM), respectivamente

{kind=link}

Respuesta

-

R$ 16.410,00 e R$ 7.840,00

-

R$ 16.910,00 e R$ 7.400,00

-

R$ 16.910,00 e R$ 7.440,00

-

R$ 16.510,00 e R$ 7.940,00

-

R$ 12.910,00 e R$ 23.950,00

Pregunta 58

Pregunta

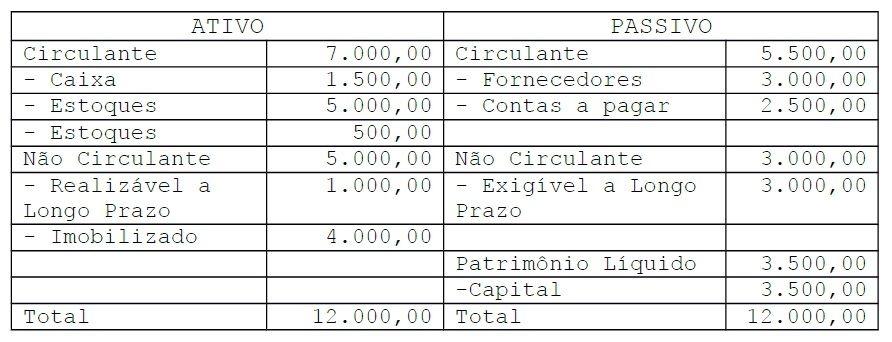

Analise os dados abaixo referentes ao Balanço

Patrimonial de uma empresa

Com base nas informações apresentadas na tabela acima,

pode-se afirmar que:

{kind=link}

Respuesta

-

a situação financeira da empresa a curto prazo é favorável em R$ 1.050,00

-

o índice de Liquidez Seca é igual a 1,27

-

o índice de Liquidez Corrente é igual a 0,27

-

o índice de Liquidez Imediata é igual a 0,27

-

o índice de Liquidez Geral é igual a 1,54

Pregunta 59

Pregunta

Tirulipa adquiriu e recebeu um bem, em 31/03/2015, por

R$ 600.000,00. A vida útil original desse bem é

estimada em 5 anos. Sabendo-se que o bem começou a ser

utilizado no dia seguinte; que foi gasto R$ 30.000,00

com frete e instalação; que o valor residual estimado

é de R$ 30.000,00; e que a depreciação é calculada

pelo método da soma dos dígitos.

Sendo assim, pode-se afirmar que o valor total da

depreciação do bem, lançado em 31/03/2018, em reais,

foi de:

Respuesta

-

R$ 480.000,00

-

R$ 360.000,00

-

R$ 240.000,00

-

R$ 120.000,00

-

R$ 560.000,00

Pregunta 60

Pregunta

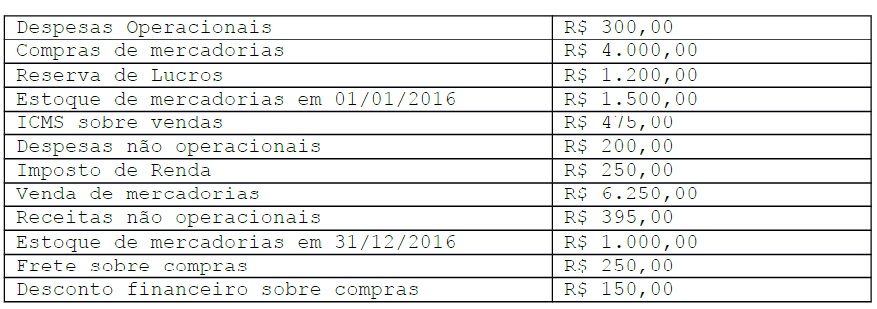

Uma empresa, durante o exercício de 2016, contabilizou

os resultados abaixo relacionados.

A Demonstração do Resultado do Exercício, elaborada a

partir dos valores acima, vai evidenciar um Lucro

Líquido do Exercício no valor de:

{kind=link}

Respuesta

-

R$ 820,00

-

R$ 670,00

-

R$ 1.025,00

-

R$ 920,00

-

R$ 275,00

Pregunta 61

Pregunta

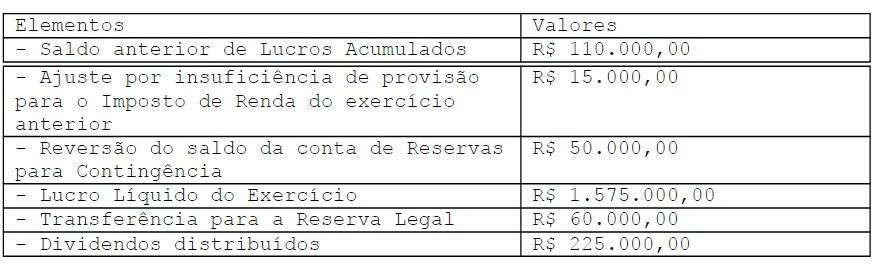

Analise as informações constantes da tabela abaixo,

referentes ao término do exercício de um determinado

ano.

Com base na tabela acima, assinale a opção que

apresenta o saldo da Demonstração de Lucros ou

Prejuízos Acumulados (DLPA).

{kind=link}

Respuesta

-

R$ 1.885.000,00

-

R$ 1.555.000,00

-

R$ 1.435.000,00

-

R$ 1.335.000,00

-

R$ 1.315.000,00

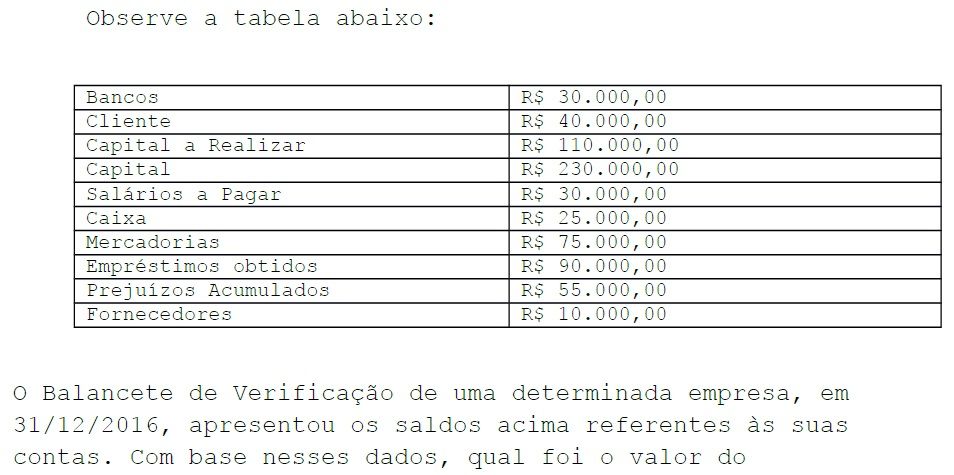

Pregunta 62

{kind=link}

Respuesta

-

R$ 65.000,00

-

R$ 85.000,00

-

R$ 120.050,00

-

R$ 285.000,00

-

R$ 347.500,00

Pregunta 63

Pregunta

A empresa CFO adquiriu R$ 180,00 de mercadorias,

pagando 50% em moeda corrente, com desconto de 30%, e

aceitando uma duplicata pelo restante. Dessa forma, é

correto afirmar que o Ativo da firma:

Respuesta

-

aumentou em R$ 63,00

-

aumentou em R$ 180,00

-

aumentou em R$ 54,00

-

aumentou em R$ 90,00

-

aumentou em R$ 117,00

Pregunta 64

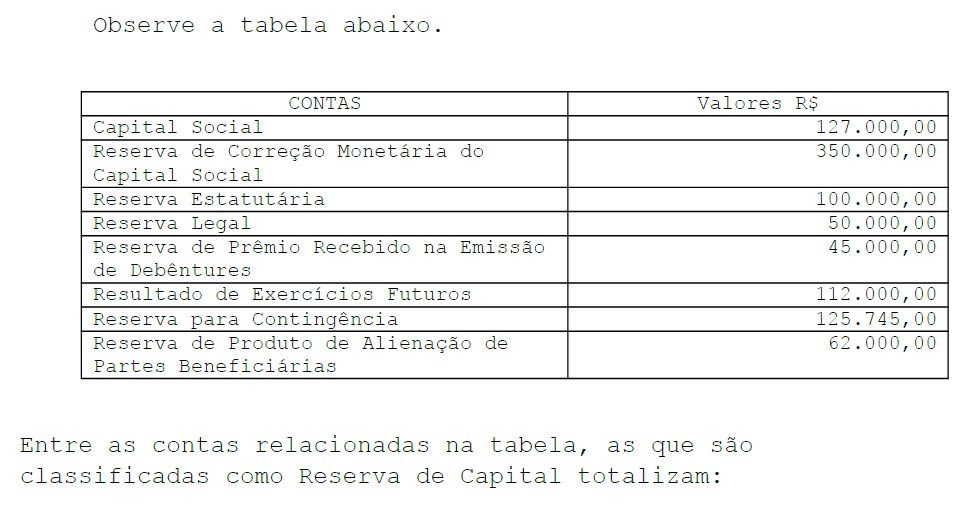

{kind=link}

Respuesta

-

R$ 112.000,00

-

R$ 457.000,00

-

R$ 126.302,00

-

R$ 582.745,00

-

R$ 507.000,00

Pregunta 65

Pregunta

Uma empresa adquire R$ 150.000,00 de mercadoria,

vendendo a metade por R$ 175.000,00, com uma alíquota

de 10% de ICMS incluído no preço, na venda e na

compra, quanto terá de ICMS a recolher?

Respuesta

-

R$ 1.500,00

-

R$ 1.750,00

-

R$ 2.500,00

-

R$ 22.500,00

-

R$ 32.500,00

Pregunta 66

Pregunta

A contabilidade registra:

Respuesta

-

Os fenômenos que afetam o patrimônio das aziendas, provocados ou consentidos pela administração

-

Os fenômenos econômicos e não econômicos que afetam o patrimônio das aziendas, provocados, consentidos ou não pela administração

-

Os fenômenos econômicos e não econômicos que afetam o patrimônio das aziendas provocados/consentidos pela administração

-

Os fenômenos econômicos que afetam o patrimônio das aziendas, provocados, consentidos ou não pela administração

-

Os fenômenos financeiros decorrentes de vendas e compras a prazo

Pregunta 67

Pregunta

Considerando: CP= capital próprio; CTe=capital de terceiros; CN= capital nominal; CTo=

capital total a disposição da empresa; PL= patrimônio líquido; SLp= Situação liquida Positiva;

e A= ativo, pode se afirmar que CTo é igual a:

Respuesta

-

CP + CTe (-) SLp

-

A + CTe

-

CP + CTe

-

A (-) SLp

-

CP + CTe + CN

Pregunta 68

Pregunta

No levantamento de Balanço para apuração do resultado do período, as contas de:

Respuesta

-

Custos e despesas são debitadas em contrapartida de uma conta transitória de resultado

-

Receitas são creditadas em contrapartida de uma conta transitória de resultado

-

Custos e despesas são creditados em contrapartida de uma conta transitória de resultado

-

Receitas são creditadas em contrapartida de conta de Lucros ou Prejuízos acumulados

-

Receitas são creditadas e as despesas e custos são debitadas em contrapartidas

Pregunta 69

Pregunta

Em relação ao texto abaixo, assinale a afirmativa falsa.

O princípio basilar do Método das Partidas Dobradas – não há débito sem crédito

correspondente – permite que se chegue às seguintes conclusões

Respuesta

-

A soma dos débitos é sempre igual à soma dos créditos

-

A soma dos saldos devedores é sempre igual à soma dos saldos credores

-

A soma das despesas (débito) é sempre igual a soma das receitas (crédito)

-

A um débito ou a mais de um débito, numa ou mais contas, deve corresponder um crédito equivalente em uma ou mais contas

-

O total do Ativo será igual à soma do Passivo com o PL

Pregunta 70

Pregunta

As técnicas de que a contabilidade utiliza para alcançar os seus objetivos são:

Respuesta

-

Escrituração, planejamento, coordenação e controle

-

Escrituração, balanços, inventários e orçamentos

-

Contabilização, auditoria, controle e análise de balanços

-

Auditoria, analise de balanços, planejamento e controle

-

Auditoria, escrituração, analise de balanços e demonstrações contábeis

Pregunta 71

Pregunta

1- Adiantamento de clientes

2- Bancos

3- Caixa

4- Duplicatas a pagar

5- Edifícios de uso

6- Fornecedores

7- Maquinas fabris

8- Mercadorias em estoque

9- Nota promissória de sua emissão

10- Receitas de vendas

11- Salários a pagar

12- Terrenos

Levando-se em conta os dados fornecidos, assinale a opção que indica, pelos números de

ordem, exclusivamente contas que se classificam como ativo:

Respuesta

-

1-2-3 e 5

-

5-8 e 12

-

1-5-7 e 12

-

1-2-5 e 8

-

2-4-7 e 8

Pregunta 72

Pregunta

Os lançamentos abaixo, efetuados na mesma data,

1) Duplicatas a receber

a receita de vendas 10.000,00

2) CMV

a mercadorias em Estoques 5.000,00

Referem-se a:

Respuesta

-

Venda de mercadorias de uma empresa que adota o sistema inventário permanente de estoques, com lucro de 100% sobre o CMV

-

Compra de mercadorias a prazo de uma empresa que adota o sistema de inventário periódico de estoques e subsequente venda delas com lucro de 100% sobre o preço de custo

-

Venda de mercadorias a prazo de uma empresa que adota o sistema de inventário periódico de estoques, não havendo informações suficientes para se determinar a taxa de lucro da operação

-

Venda de mercadorias a prazo de uma empresa que adota o sistema de inventário periódico de estoques, com lucro de R$ 5.000,00 sobre o CMV

-

Venda de mercadorias de uma empresa que adota o sistema de inventário permanente de estoques, não havendo informações suficientes para se determinar se houve ou não lucro na operação

Pregunta 73

Pregunta

Na comparação entre os métodos de avaliação de estoques aceitos pela, podemos afirmar

que:

Respuesta

-

O método PEPS possui EF +, CMV (-) e LB (-)

-

O método UEPS possui EF +, CMV (-) e LB (-)

-

O método PMPm possui EF +, CMV + e LB +

-

O método PEPS possui EF +, CMV (-) e LB +

-

O método PMPf possui EF +, CMV (-) e LB (-)

Pregunta 74

Pregunta

Em relação aos descontos e abatimentos é incorreto afirmar:

Respuesta

-

Os descontos incondicionais não são excluídos do valor da transação para fins de se determinar a base de cálculo do IPI

-

Os descontos incondicionais não dependem de evento posterior à emissão da nota fiscal

-

Os abatimentos são parcelas redutoras dos preços de compra e venda em função de diferença no tipo, qualidade, quantidade, preço ou peso das mercadorias que esteja em desacordo com o pedido ou com a nota fiscal

-

Os descontos financeiros concedidos ocorrem no recebimento antecipado de direitos de crédito contra terceiros

-

Os descontos financeiros, sejam concedidos ou obtidos, são computados na apuração do RCM

Pregunta 75

Pregunta

Na determinação da Receita liquida de Vendas, são valores redutores da Receita Bruta de

Vendas:

Respuesta

-

ICMS, ISS, IPI, vendas canceladas do Exercício anterior

-

Vendas canceladas, descontos financeiros concedidos e abatimentos sobre vendas

-

Vendas canceladas de período anteriores

-

Comissões sobre vendas e fretes sobre vendas

-

PIS-Receita Bruta, COFINS-Receita Bruta e ICMS sobre Vendas

Pregunta 76

Pregunta

Pelo livro de controle do ICMS, um comerciante apurou o valor de R$ 12.000,00 de ICMS

devido pelas vendas efetuadas durante o exercício, e de R$ 9.000,00 de ICMS decorrente

das compras efetuadas a seus fornecedores durante o mesmo exercício. Na demonstração

do Resultado do Exercício, o contabilista fará constar, em R$:

Respuesta

-

12.000,00 como dedução da Receita Bruta de vendas

-

12.000,00 como despesa operacional

-

3.000,00 como dedução da Receita Bruta de Vendas

-

3.000,00 como despesa operacional

-

9.000,00 como CMV e R$ 3.000,00 como Despesa operacional

Pregunta 77

Pregunta

Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes

caixa ou pelo valor justo dos recursos entregues para adquiri-los. Essa afirmação está de

acordo com o princípio da contabilidade:

Respuesta

-

Da Prudência

-

Do Conservadorismo

-

Do Registro pelo Valor Original

-

Da Entidade

-

Da Oportunidade

Pregunta 78

Pregunta

Em relação à Estrutura Conceitual de que trata o Pronunciamento Conceitual Básico do

Comitê de Pronunciamentos Contábeis (CPC), é correto afirmar que:

Respuesta

-

Uma qualidade essencial das informações contábeis é que elas sejam compreensíveis aos usuários; logo, informações complexas, embora sejam relevantes para a tomada de decisões dos usuários, não devem ser incluídas nas demonstrações contábeis

-

Uma das características da informação contábil é a de propiciar aos usuários a possibilidade de fazer previsões sobre o desempenho futuro da entidade; por exemplo, o valor da demonstração de resultado como elemento de previsão é ampliado quando itens incomuns, anormais e esporádicos não são divulgados separadamente

-

Uma informação contábil é material se sua omissão ou distorção puder influenciar as decisões econômicas dos usuários das demonstrações contábeis; a materialidade depende do tamanho do item ou do erro, julgado nas circunstâncias específicas de sua omissão ou distorção

-

A informação contábil financeira tem valor preditivo se confirmar avaliações prévias

-

Representação fidedigna da informação contábil significa que esta tem que ser sempre exata em todos os sentidos

Pregunta 79

Pregunta

A Cia. Comercial Paratodos constitui, em 31.12.20x0, uma provisão para créditos de

liquidação duvidosa no valor de R$ 20.000,00. No ano seguinte, dos créditos provisionados,

apenas um não foi pago, no valor de R$ 6.000,00. Consequentemente, a companhia deve:

Respuesta

-

Efetuar a reversão da provisão no valor de R$ 14.000,00

-

Registrar como despesa do exercício de 20x1 o valor não recebido de R$ 6.000,00

-

Estornar o valor de R$ 14.000,00 na sua contabilidade como ajuste de exercícios anteriores em obediência ao regime de competência

-

Registrar como despesa do exercício de 20x1 o valor de R$ 14.000,00, relativos a devedores incobráveis

-

Reverter a provisão em R$ 6.000,00

Pregunta 80

Pregunta

A despesa de aluguel, referente aos meses de janeiro a junho de 20x1, pagas

antecipadamente por uma empresa que encerra seu período de apuração em 31.12.20x0,

deve figurar:

Respuesta

-

Na Demonstração do Resultado do Exercício

-

No Ativo Circulante do Balanço Patrimonial

-

No Ativo Realizável a Longo Prazo do Balanço Patrimonial

-

No Ativo Imobilizado do Balanço Patrimonial

-

No grupo Resultado de Exercícios Futuros

Pregunta 81

Pregunta

As Demonstrações Contábeis, obrigatórias para as Companhias Abertas, são:

Respuesta

-

Balanço Patrimonial, Demonstração de Lucros e Perdas e Demonstrações de Fluxos de Caixa

-

Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados e Notas Explicativas

-

Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração de Lucros ou Prejuízos Acumulados, Demonstração de Origens e Aplicações de Recursos e Demonstração do Valor Adicionado

-

Balanço Patrimonial, Demonstração do Resultado do Exercício, Demonstração das Mutações do Patrimônio Líquido, Demonstração dos Fluxos de Caixa e Demonstração do Valor Adicionado

-

Somente o Balanço Patrimonial e Notas Explicativas

Pregunta 82

Pregunta

Com relação às peças que compõem as Demonstrações Financeiras, assinale a opção

correta:

Respuesta

-

A Demonstração do Resultado do Exercício evidencia a modificação ocorrida na posição financeira da empresa

-

Na Demonstração de Lucros ou Prejuízos Acumulados, estão presentes todos os elementos da competência do período

-

A Demonstração do Valor Adicionado é obrigatória para as companhias fechadas com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00

-

No Balanço Patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registem e agrupadas de modo a dificultar o conhecimento e a análise da situação financeira da companhia

-

A Demonstração dos Fluxos de Caixa tornou-se peça obrigatória das Demonstrações Financeiras, com a promulgação da Lei 11.638, de 2007

Pregunta 83

Pregunta

“Subtrai-se do Ativo Circulante os estoques e as despesas pagas antecipadamente, sobram

os valores de maior liquidez, como as duplicatas e outras contas a receber a curto prazo, as

aplicações financeiras e as próprias disponibilidades. Ao relacionar tais valores com o

Passivo Circulante tem-se uma medida mais rigorosa da capacidade de solvência. ” Estamos

falando do Índice:

Respuesta

-

De Liquidez Corrente

-

De Liquidez Seca

-

Capital Circulante Líquido

-

De Liquidez Imediata

-

De Solvência Geral

¿Quieres crear tus propios Tests gratis con GoConqr? Más información.