2265289

| Pregunta | Respuesta |

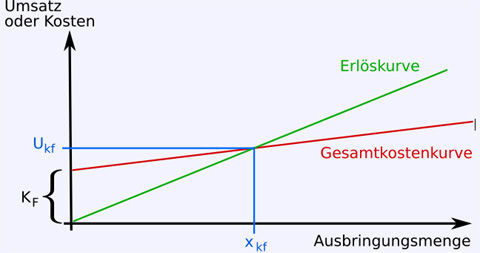

| Umsatz | = Auch Erlös oder Leistung Absatzmenge x Nettoverkaufspreis vereinfacht: Menge x Preis |

| Kosten | Wird eine betriebliche Leistung erstellt, so findet ein Faktorverzehr statt. Dieser findet zum Beispiel durch Arbeitskraft (Zahlen von Löhnen und Gehältern), Dienstleistungen und Gütern (z.B. Rohstoffeinkauf), Verschleiss (bilanzielle Abschreibung) oder weiteren Einwirkungen statt. Wird dieser Verzehr in Geldeinheiten bewertet erhält man die Kosten. Wichtig: Kosten sind immer monitär und immer betriebsbedingt. Opportunitätskosten sind hingegen keine Kosten. |

| Gewinn | Die Differenz zwischen Umsatz und Kosten heißt Gewinn. Umsatz – Kosten = Gewinn |

| Break-Even-Point | =Gewinnschwelle Punkt an dem weder Verlust noch Gewinn gemacht wird |

| Oppurtunitätskosten | - auch Alternativkosten genannt - entgangene Gewinne oder ein entgangener Nutzen, wenn eine Ressource für einen bestimmten Zweck nicht genutzt wird - z.B. Mieterträge, die man nicht einnimmt, weil man Gebäude selbst nutzt - Beispiel: Geld liegt auf einem Girokonto und wird mit 2% verzinst. Eine Geldanlage auf dem Finanzmarkt hätte allerdings 10% Rendite gebracht. Die Differenz sind die Opportunitätskosten. Rechenbeispiel: Opportunitätskosten Formel = (x * 1,1) – (x * 1,02) - kalkulatorische Kosten - sind keine wirklichen Kosten! |

| Einzahlung | - tatsächliche Geldeingänge von liquiden Mitteln - Kasse oder Barbestand erhöht sich Beispiel: Kunde zahlt seine Rechnung - vs. Auszahlung |

| Einnahme | - Einzahlungen einer Periode - auch Forderungen gegenüber Kunden, die auf Rechnung bezahlt werden --> nicht sofort - vs. Ausgabe: Abgang an Forderungen und Zugänge von Verbindlichkeiten |

| Ertrag | - Wertzugang an Gütern und Dienstleistungen, bezogen auf eine bestimmte Abrechnungsperiode - Betriebsertrag - neutraler Ertrag: Mietertrag für Vermietung von Lagerhallen einer Firma - vs. Aufwand |

| Reinvermögen | (auch "Nettovermögen") genannt ist die Summe aller Aktiva nach Abzug des Fremdkapitals. Erzielt man einen Gewinn (und wird dieser Gewinn auch einbehalten) oder einen Verlust, so verändert sich das Reinvermögen entsprechend nach oben oder nach unten. |

| Zahlungsmittelbestand | (=ZMB) Kassenbestand +jederzeit verfügbares Bankguthaben - Einzahlung/Auszahlung |

| Geldvermögen | Zahlungsmittelbestand + alle (sonstige) Geld-Forderungen - alle Geld-Verbindlichkeiten |

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.