6595043

Descripción

Fichas por Sabrina Heckler, actualizado hace más de 1 año

|

|

Creado por Sabrina Heckler

hace más de 8 años

|

|

| Pregunta | Respuesta |

| Investitionsentscheidungen | Verwendungen der Finanziellen Mittel Anlagevermögen Umlaufvermögen Aktivseite der Bilanz |

| Finanzierungsentscheidungen | Beschaffung finanzieller Mittel Eigenkapital Fremdkapital Passivseite der Bilanz |

| Finanzierung Definition | Die Bereitstellung finanzieller Mittel, die zur Durchführung einer Investition benötigt werden. |

| Investition Definition | Wenn die heutige Hingabe von Geld in der Absicht erfolgt, mit dem Mitteleinsatz einen höheren Geldrückfluss in der Zukunft zu erreichen. |

| Finanzielles Volumen | Kapitalbedarf (Aktiva) = Finanzmittelherkunft (Passiva) |

| Zeitlicher Bezug | Laufzeit der Investitionsprojekte = Fristigkeit der Finanzierungsmaßnahme |

| Monetäre Vorteilhaftigkeit | Investitionsrendite > Finanzierungskosten |

| Zahlungsorientierte Perspektive | Zahlungströme in der Zukunft, Investitionsprojekte und Finanzierungsmaßenahmen verursachen zu unterschiedlichen Zeitpunkten Aus- und Einzahlungen |

| Liquidität | Ist die jederzeitige Zahlungsfähigkeit des Unternehmens; ist grundlegend für die langfristige Existenzsicherung Ein Unternehmen ist liquide, wenn es zu jedem Zeitpunkt seine fälligen Auszahlungen aus eigenen Finanzmitteln oder aus nicht genutzten Kreditlinien begleichen kann. Hauptziel der Finanzwirtschaft |

| Liquiditätsreserve | liquide Mittel + kurzfirstig liquidierbare Teile des Umlaufvermögens + nicht ausgenutzte Kreditlinien (z. B. einen Kredit bei der Bank) |

| Überliquidität | Überschuss an liquiden Mitteln Das Geld in der Kasse verzinst sich nicht, deshalb sollte es einen Ausgleich geben keinen Überschuss |

| Unterliquidität | Vorrübergehende Unmöglichkeit (3 Wochen) die fälligen Verbindlichkeiten zu begleichen "Zahlungsstockung" |

| Wiederherstellung des finanziellen Gleichgewichts | Senkung oder Verzögerung der Auszahlungen Erhöhung oder Beschleunigung der Einzahlungen |

| Rentabilität | Erfolgsgröße / Investieres Kapital = Rentabilitätskennzahl |

| Eigenkapitalrentabilität | Jahresüberschuss / durchschnittl. Eigenkapital x 100 |

| Durchschnittliches Eigenkapital | Beispiel: 100.000 EK am Anfang des Jahres 300.000 EK am Ende des Jahres 100.000 + 300.000 / 2 = 200.000 Falls man 3 Monate 100.000 EK hatte und 9 Monate 300.000 EK rechnet man so: 100.000 mal 3 + 300.000 mal 9 / 12 Verzinsung des EK |

| Gesamtkapitalrentabilität | Jahresüberschuss + Fremdkapitalzinsen / Durchscnittl. Eigenkapital + durchschnittl. Fremdkapital x 100 Verzinsung des GK |

| Absolute Kennzahlen (Grundzahlen) | Absoluter Wert z. B. Gewinn, Umsatz geringe Aussagekraft Soll-Ist-Vergleich |

| Relative Kennzahlen (Verhältniszahlen) | 2 Größen werden zu einander in Beziehung gesetzt Gliederungszahlen Beziehungszahlen Messzahlen/Indexzahlen |

| Gliedungszahlen | Stellt das Verhältnis eines Teils zum Ganzen dar. Umlaufvermögen / Bilanzsumme |

| Beziehungszahlen | Wesensverschiedene Größen werden zueinander in Beziehung gesetzt, die jedoch in logischem Zusammenhang stehen. Gewinn / Kapital |

| Mess-/Indexzahlen | 2 gleichartige Größen werden zueinander in Beziehung gesetzt, die aber zu verschiedenen Zeitpunkten oder an verschiedenen Orten entstanden sind. Lebenhaltungskosten in t1 / Lebenshaltungskosten in t0 |

| Informations- und Entscheidungsfunktion (Funktionen von Kennzahlen) | Bereitstellung von aggregieretn Informationen für Entscheidungsträger Dokumentation von Sachverhalten |

| Steuerungs- und Koordinationsfunktion (Funktionen von Kennzahlen) | Unterstützung bei der Durchsetzung von Entscheidungen, Koordination verschiedener Unternehmensbereiche, Verhaltenssteuerung |

| Kontroll- und Überwachungsfunktion (Funktonen von Kennzahlen) | Kontrolle der erreichten Ergebnisse |

| Zeitreihenvergleich | Betrachung einer Größe im Zeitablauf |

| Betriebs- oder Branchenvergleich | Vergleich einer Größe mit einen anderen Unternehmen oder mit dem Branchendurchschnitt |

| Soll-Ist-Vergleich | Vergleich von Ist-Werten mit Plan-/Sollwerten |

| Grenzen der Kennzahlenanwendung | Aussagekraft abhängig von Qualität der Basisdaten, Je höher die Aggregationsebene, desto pauschaler die Aussage, Gefahr der Fehlinterpretation einzelner Kennzahlen, Gefahr des Vergleichs von Schlechtem mit Schlechtem, Vorsicht bei der Interpretation, Planung und Prognose sollten nicht nur Fortschreibung der Vergangenheit sein! |

| Umsatzrentabilität | Jahresüberschuss / Umsatz x 100 Wie viel Jahresüberschuss ist vom Umsatz geblieben? |

| Return on Investment (ROI) | EBIT / durchschnittl. Gesamtkapital x 100 Verzinsung des GK Earnings before Inerest and Taxes |

| EBIT | Jahresüberschuss + Zinsaufwendungen - Zinserträge + Beteilungsaufwendungen - Beteilungserträge + Steueraufwendungen - Steuererträge + außerordentliche Aufwendungen - außerordentliche Erträge |

| Statische Liquiditätsanalyse | Langfristige Liquidität: Kapitalstrukturkennzahlen, Finanzierungsregeln Kurzfristige Liquidität: Liquiditätsgrade, Working Capital |

| Dynamische Liquiditätsanalyse | Dynamische Liquidität: Cashflow, Cashflowkennzahlen, Kapitalflussrechnung |

| Kapitalstrukturkennzahlen | Eigenkapitalquote = EK/GK x 100 Fremdkapitalquote = FK/GK x 100 Verschuldungsgrad = FK/EK x 100 Bilden die Finanzierungsstruktur (also innerhalb der Passivseite ab) |

| Leverage-Effekt | Beschreibt die Hebelwirkung des FK Mit vermehrtem Einsatz von FK kann - unter günstigen Bedingungen - eine Erhöhung der EK-Rentabilität erzielt werden Günstige Bedingung: Rentabilität GK (rGK) > Zins FK (iF) Berechnung: Rentabilität EK = rGK + (rGK- iF) x V |

| Positiver und negativer Leverage-Effekt | rGK > iF positiv rGK < iF negativ |

| Finanzierungsregeln | Bilden eine Beziehung zwischen Mittelherkunft und -Verwendung ab. Leiten sich aus dem Grundsatz der Fristenkongruenz her. Goldene Finanzierungsregel operationalisiert in Goldene Bilanzierungregel i.e.S. operationalisert in Goldene Bilanzierungsregel i.w.S. |

| Goldene Bilanzregeln im engeren Sinne | Anlagevermögen / Eigenkapital <= 1 |

| Goldene Bilanzregeln im weiteren Sinne | Anlagevermögen / Eigenkapital + langfristiges Fremdkapital <= 1 |

| Deckungsgrad A | Eigenkapital / Anlagevermögen |

| Deckungsgrad B | Eigenkapital + langfristiges Fremdkapital / Anlagevermögen |

| Deckungsgrad C | Eigenkapital + langfristiges Fremdkapital / Anlagevermögen + langfristig gebundenes Umlaufvermögen |

| Liquidität 1. Grades | Liquide Mittel / kurzfristiges Fremdkapital x 100 |

| Liquidität 2. Grades | Monetäres Umlaufvermögen / Kurzfristiges Fremdkapital x 100 |

| Liquidität 3. Grades | Umlaufvermögen / kurfristiges Fremdkapital x 100 |

| Liquide Mittel Berechnung | Kassenbestand + Zentralbankguthaben + Guthaben bei KI + Schecks |

| Monetäres Umlaufvermögen Berechnung | Liquide Mittel + kurfrist. Forderungen + sonstige Vermögensgegenst. + Wertpapiere des UV oder UV - Vorräte |

| kurfristiges Fremdkapital Berechnung | kurfriste Verbindlichkeiten + Steuerrückstellungen + sonstige Rückstellungen |

| Working Capital Aktivseite | Aktivseite: UV - kurzfristiges FK Überschuss der kurzfr. liquidierbaren Aktiva über kurzfr. Passiva Teil des UV, der nicht zur Deckung der kurzfr. Verbindlichkeiten gebunden ist und deshalb im güterwirtschaftlichen Prozess arbeiten kann Besteht aus denselben Komponenten wie Liquidität 3. Grades |

| Working Capital Passivseite | Eigenkapital + Langfristiges FK - Anlagevermögen Zeigt das nicht ausgenutzte langfr. Finanzierungsvolumen an und ist damit ein Hinweis auf die Expansionskraft des Unternehmens, besteht aus den selben Komonenten wie die goldene Bilanzregel im weiten Sinne |

| Cashflow | direkte Ermittlung: Einzahlungsüberschuss (Einzahlungen - Auszahlungen) indirekte Ermittlung: Jahresüberschuss bzw. Fehlbetrag + Abschreibungen bzw. - Zuschreibungen + Zuführungen bzw. - Minderungen von langfr. Rückstellungen |

| Innenfinanzierungsgrad | Cashflow / Nettoinvestitionen (Differenz aus Zu- und Abgängen im AV) |

| Dynamischer Verschuldungsgrad | Nettoverschuldung (Differenz aus FK und monetärem UV) / Cashflow |

| Kurzfristige Finanzplanung und Berechnung Liquiditätsreserve | Zur Liquiditätssicherung Aufgabe: laufende, ggf. tägliche Abstimmugn der betrieblichen Ein- und Auszahlungen für jeden Zeitpunkt innerhalb des Planungshorzontes muss gelten: Finanzmittelbestand + Einzahlungen - Auszahlungen = Liqudiditätsreserve |

| Mittel- und Langfrisitge Finanzplanung | Langfri. Abstimmung von Investitionsprojekten und Finanzierungsmaßnahmen, Maxime: Fristenkongruenz von Investitionsprojekten und Finanzierung |

| Liquiditätsplan | Liquiditätsplan als dynamische Rechnung: Planungszeitraum 1 - 12 Monate, enthält alle künftigen Ein und Auszahlungen Anforderungen: Zukunftsbezogenheit, Vollständigkeit, Bruttoprinzip, Termingenauigkeit, Betragsgenauigkeit |

| Analyse Liquiditätsplan | Negative Salden: Tendenz zur strukturellen Unterliquidität (Anpassung Liquidität) Positive Salden: Tendenz zur strukturellen Überliquidität (Anpassung Rentabilität) Planmäßige Anfangs- und Endbestände an liquiden Mitteln dürfen niemals negativ werden. Beides erfordert Anpassungsmaßnahmen. |

| Innenfinanzierung | Finanzierung aus dem Umsatzprozess Finanzierung aus Vermögensumschichtung |

| Finanzierung aus dem Umsatzprozess | •Einbehaltung von Gewinnen •Finanzierung aus Abschrei- bungen •Finanzierung aus Rückstel-lungen |

| Finanzierung aus Vermögensumschichtung | •Desinvesti-tionen im AV •Sale-and-Lease-Back •Reduzierung der Kapital-bindung im UV |

| Offene Selbstfinanzierung | Vollständige oder teilweise Einbehaltung des ausgewiesenen Gewinns - Eigenkapitalerhöhung |

| Stille Selbstfinanzierung | Maßnahmen der Kapitalbildung, die nicht aus der Bilanz ersichtlich sind - stille Reserven durch - Unterbewertung von Aktiva - Überbewertung von Passiva |

| Gewinn zur Stärkung des Eigenkapitals | tatsächlicher Gewinn - Bildung stiller Reserven = ausgewiesener Gewinn (nach Steuern) - Gewinnausschüttung = Gewinn zur Stärkung des EK |

| Abschreibungen | Aufwand, der einer Abrechnungsperiode für die Wertminderung von Vermögensgegenständen zugerechnet wird. Sind buchhalterische Vorgänge (externe Erfolgsrechnung), die keine Zahlungsvorgänge auslösen; stellt Aufwand in der GuV dar. Erfassen planmäßige oder außerplanmäßige Wertminderungen von Vermögensgegenständen. Anlagevermögen: planmäßige und außerplanmäßige Abschreibungen möglich. Umlaufvermögen: nur außerplanmäßige Abschreibungen (strenges Niederstwertprinzip). |

| Finanzierungseffekt | Beruht auf dem Auseinanderfallen von Aufwand und Auszahlung: Abschreibung während der ND, jedoch Ersatzinvestition erst am Ende der ND - Aufwand heute - Zahlung morgen => Finanzierungseffekt: Aufwand↑ Steuerzahlung↓ Gewinnausschüttung↓ |

| Prämissen Finanzierungseffekt | Abschreibungsgegenwerte sind dem U in Form finanzieller Mittel zugeflossen Kosten und Kapazitäten der Ersatzinvestition sind identisch mit der Erstinvestition Die geplante ND entspricht der tatsächlichen ND des Vermögensgegenstandes |

| Gewinn nach Steuern | GuV Umsatzerlöse = Einzahlung - Materialaufwand = Auszahlung - Personalaufwand = Auszahlung - Sonstige Aufwendungen = Auszahlung - Aufwendungen für Abschreibung keine Auszahlung - Aufwendungen für Rückstellungen keine Auszahlung = Gewinn vor Steuern - Steuern = Gewinn nach Steuern Einbehaltung oder Ausschüttung |

| Kapazitätserweiterungseffekt | ≙ Lohmann-Ruchti-Effekt Einbehaltene Finanzmittel werden genutzt, um zusätzliche Herstellungskapazitäten aufzubauen Wichtig siehe Rechenbeispiel in Moodle |

| Prämissen Kapazitätserweiterungseffekt | -Wie bei Finanzierungseffekt -Finanzielle Mittel aus Abschreibungsgegenwerten werden fortlaufend investiert in identische Vermögensgegenstände |

| Einschränkungen Kapazitätserweiterungseffekt | - Erfordert entsprechende Nachfrage - Durch Kapazitätserweiterungen meist auch Anstieg von UV und Personalaufwand |

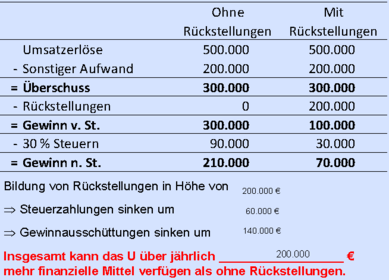

| Rückstellungen | -für Verbindlichkeiten, die dem Grunde nach und/oder der Höhe nach und/oder dem Zeitpunkt nach ungewiss sind -sind Ansprüche Dritter und damit Fremdkapital -Beruht auf dem Auseinanderfallen von Aufwand und Auszahlung - Aufwand heute - Zahlung morgen => Finanzierungseffekt: Aufwand↑ Steuerzahlung↓ Gewinnausschüttung↓ |

| Rückstellungen Rechnung | |

| Finanzierung aus Umsatzerlösen | Materialkosten + Lohnkosten + Abschreibungen + Rückstellungen + sonstige Kosten + Gewinn = Angebotspreis Realiserung dieser Verkaufspreise Verkauf führt zu Einzahlungen |

| Finanzierung aus Vermögensumschichtung | Umwandlung von vorhandenen Vermögensgegenstände in liquide Mittel |

| Desinvestition im AV | Nicht betriebs-notwendige Gegenstände des Anlagevermögens |

| Sale-And-Lease-Back | Betriebsnotwendige Gegenstände des Anlagevermögens |

| Reduzierung der Kapitalbindung im UV | Ansatzpunkte: -Forderungen aus Lieferung und Leistung (LuL) -Vorratsvermögen |

| Sale-And-Lease-Back Prinzip | -Verkauf mit anschließendem Leasing des Vermögensgegenstandes -Eigentumsübergang auf Leasinggeber -Nutzungsrecht für Leasingnehmer |

| Sale-And-Lease-Back Auswirkungen | Liquiditätswirkung ggf. Auflösung stiller Reserven Regelmäßige Zahlung von Leasing-Raten |

| Reduzierung der Kapitalbindung im UV: Forderungen aus LuL | |

| Reduzierung der Kapitalbindung im UV: Abbau von Vorräten | Vorräteabbau durch Just-in-time-(Jit-)Konzepte Rationalisierungsmaßnahmen in der Produktion, die zu schnellerem Materialfluss führen Effekt: Lagerkosten sinken Finanzierungskosten sinken |

| Vorteilhaftigkeit der Finanzierung aus Vermögensumschichtungen | Wenn (vorübergehende) Liquiditätsengpässe bestehen, stille Reserven aufgedeckt werden können, der Veräußerungserlös in Alternativanlagen eine höhere Rendite erwirtschaftet. |

| Außenfinanzierung | Eigenkapital (Beteiligungs- finanzierung) Hybridkapital (Mezzanine-finanzierung) Fremdkapital (Kredit- finanzierung) |

| Fremdkapital (Kredit- finanzierung) | •Lieferanten-kredite •Bankkredite •Sonstige Darlehen •Anleihen •Leasing •Factoring |

| Hybridkapital (Mezzanine-finanzierung) | •Nachrangdarl. •Wandel-anleihen •Options-anleihen •Genussrechte •Stille Beteili-gungen |

| Eigenkapital (Beteiligungs- finanzierung) | •Gesellschafter-einlagen •GmbH-Anteile •Emission von Aktien |

| Eigenkapital (EK) Rechtliche Stellung der Kapitalgeber: Haftung für Verluste des Unternehmens Partizipation an der Unternehmensleitung | Rechtliche Stellung der Kapitalgeber: Eigentümer Haftung für Verluste des Unternehmens: Haftung in voller Höhe; nachrangiger Anspruch der Kapitalgeber im Insolvenzfall Partizipation an der Unternehmensleitung: Recht zur Geschäftsführung (Ausprägung nach Rechtsform verschieden) |

| Eigenkapital (EK) Zeitliche Verfügbarkeit Beteiligung am Unternehmenserfolg Belastung der Liquidität | Zeitliche Verfügbarkeit: unbefristete Laufzeit Beteiligung am Unternehmenserfolg: Teilhabe am Gewinn bzw. Verlust (variable nach Größe) Belastung der Liquidität: Nein: Ausschüttung nur bei Gewinnerzielung |

| Fremdkapital Rechtliche Stellung der Kapitalgeber: Haftung für Verluste des Unternehmens: Partizipation an der Unternehmensleitung: | Rechtliche Stellung der Kapitalgeber: Gläubiger Haftung für Verluste des Unternehmens: Keine Haftung; vorrangiger Anspruch der Kapitalgeber im Insolvenzfall Partizipation an der Unternehmensleitung: Kein Recht zur Geschäftsführung |

| Fremdkapital: Zeitliche Verfügbarkeit Beteiligung am Unternehmenserfolg Belastung der Liquidität | Zeitliche Verfügbarkeit: Befristete Laufzeit Beteiligung am Unternehmenserfolg: keine Gewinnbeteiligung (feste Größe) Belastung der Liquidität: Ja: Gewinnunabhängige (feste Zinszalungen |

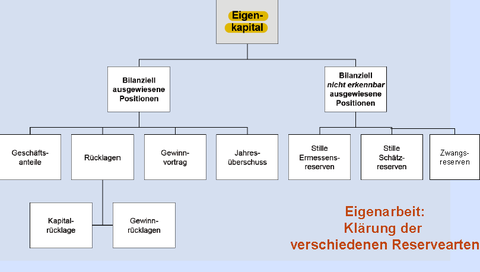

| Eigenkapital Übersicht | |

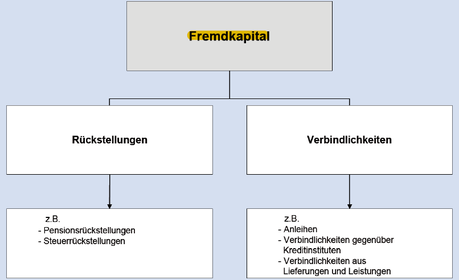

| Fremdkapital Übersicht | |

| Beteiligungsfinanzierung (Eigenkapital) | neuer Gesellschafter EK-Erhöhung durch alte Gesellschafter - Aufnahme neuer Gesellschafter Einzel-U und PersGes GmbH nicht emissionsfähige Unternehmen Aktiengesellschaft emissionsfähige Unternehmen |

| Gesellschaft mit beschränkter Haftung (GmbH) | - Nicht emissionsfähiges Unternehmen - Mindeststammkapital - EK-Positionen: - Gezeichnetes Kapital (Stammeinlagen) - Kapitalrücklagen (Aufgeld/Agio über Nennwert bei Erhöhung des Stammkapitals durch Aufnahme neuer Gesellschafter) - Gewinnrücklagen |

| Beteiligungsfinanzierung bei der GmbH | EK-Erhöhung durch bisherige Gesellschafter - Erhöhung des gezeichneten Kapitals EK-Erhöhung durch Aufnahme neuer Gesellschafter - erhöhung des gezeichneten Kapitals + Kapitalrücklage (Agio/Aufgeld) |

| Rechnerischer Marktwert des EK | Stammkapital + Gewinn Rücklagen + Stille Reserven |

| Berechnung des Agio-Faktors | Rechnerischer Marktwert des EK / Stammkapital siehe auch Bespiel Skript 3 Folie 12, 13 |

| Aktiengesellschaft (AG) | - Emissionsfähiges Unternehmen - Mindestgrundkapital - EK-Positionen: - Gezeichnetes Kapital (Grundkapital) - Kapitalrücklagen (Aufgeld/Agio über Nennwert) - Gewinnrücklagen - Satzungsmäßige Rücklagen - Andere Gewinnrücklagen |

| Aktien | Wertpapiere, die Anteile am Grundkapital verbriefen Wertpapiere, die die Eigentumsrechte der Aktionäre verbriefen -> hohe Fungibilität (Handelbarkeit und Übertragbarkeit des Eigentums) |

| Aktienarten | Nennwertaktien Stückaktien Quotenaktien Inhaberaktien Namensaktien Vinkulierte Namensaktien Stammaktien Vorzugsaktien |

| Nennwertaktien | Lauten auf bestimmten Geldbetrag (Nennwert/Nominalwert) (z.B. 1 Euro pro Aktie) |

| Stückaktien | Aktie lautet nicht auf einen bestimmten Nennwert Rechnerischer Wert einer Stückaktie: Grundkapital/Anzahl Stückaktien ≥ 1 Euro Unechte nennwertlose Aktien, weil rechn. Wert ermittelbar |

| Quotenaktien | Echte nennwertlose Aktien Bestimmte Quote am Grundkapital (z.B. ein Hunderttausendstel) In Dt. verboten, in USA gängig |

| Inhaberaktie | Eigentumsübertragung durch Einigung und Übergabe Hauptvorteil: einfache Übertragbarkeit beim Aktienkauf bzw. -verkauf |

| Namensaktie | Lauten auf den Namen des Aktionärs Wird in das Aktienregister (Aktienbuch) der Gesellschaft eingetragen Eigentumsübertragung erfolgt durch die Umschreibung im Aktienregister Vorteil für Gesellschaft: Aktionäre sind bekannt - unmittelbare Ansprache möglich + Aktionärsstruktur bekannt (keine schleichende Übernahme möglich) |

| Vinkulierte Namensaktie | Eigentumsübertragung nur mit Zustimmung der Gesellschaft Vorteil für Gesellschaft: Beeinflussung des Aktionärskreises möglich (keine Investoren, die aus u-polit. Gründen nicht gewollt sind; Schutz vor U-Übernahmen) Nachteil aus Sicht des Investors: Nicht uneingeschränkt übertragbar In Dt.: Axel Springer AG, Allianz AG |

| Stammaktien | Gewähren den Aktionären sämtliche Aktionärsrechte Dividendenrecht: Beteiligung am Gewinn Teilnahme an der Hauptversammlung Auskunftsrecht gegenüber dem Vorstand Stimmrecht auf der Hauptversammlung Bezugsrecht bei einer Kapitalerhöhung Anteil am Liquidationserlös |

| Vorzugsaktien | Gewähren den Aktionären im Vergleich zu Stammaktien Vorzüge |

| Rechte der Aktionäre | In der Aktienurkunde (Wertpapier) verbriefte Aktionärsrechte: - Dividendenrecht: Beteiligung am Gewinn - Teilnahme an der Hauptversammlung - Auskunftsrecht gegenüber dem Vorstand - Stimmrecht auf der Hauptversammlung - Bezugsrecht bei einer Kapitalerhöhung - Anteil am Liquidationserlös |

| EK-Aufnahme der Aktiengesellschaft -> Die Emission | Ausgabe (Emission) von Aktien (mit und ohne Börsenzutritt) Grundkapital = Aktienanzahl x Nennwert Rechnerischer Nennwert: Grundkapital / Aktienanzahl Mindestens 1 € Mindestgrundkapital 50.000 € höchstens 50 000 Stückaktien Ausgabe zum Nennwert -> Emission zu pari Ausgabe mit Aufgeld (Agio) -> Emission über pari |

| Pari-Emission erforderliche Aktien | Grundkapital / Kurswert = erforderliche Aktien Achtung siehe Skript 3 Folie 28 |

| Anlässe zur Emission von Aktien börsennotierter Aktiengesellschaften | erstmaliger Börsengang spätere Kapitalerhöhung |

| Erstmaliger Börsengang -> going public | Bestimmung des Emissionspreises notwendig: Der Preis, zu dem die Aktien den Investoren zur Zeichnung angeboten werden Emissionspreis x Anzahl emittierter Aktien = Emissionsvolumen Näherung über den rechnerischen Aktienkurs |

| Rechnerischer Aktienkurs Vermögensorientierte Bewertung | Vergangenheitsorientiert Bilanzkurs: Bewertung des Eigenkapitals (Vermögen minus Schulden) auf Basis von Bilanzwerten Liquidationskurs: Bewertung des Eigenkapitals zu Bilanzwerten zuzüglich stiller Reserven |

| Rechnerischer Aktienkurs Gewinnorientierte Bewertung | Zukunftsorientiert auf Basis von Gewinnerwartungen Ertragswertkurs: Ermittlung des Barwerts der zukünftig erwarteten Gewinne |

| Bilanzkurs | Bilanzkurs = Bilanzielles EK / Gezeichnetes Kapital (Grundkapital) x 100 Aktiennennwert x Bilanzkurs = Rechnerischer Wert der Aktie |

| Liquidationskurs (oder korrigierter Bilanzkurs) | Bilanzielles EK + Stille Reserven / Gezeichnetes Kapital (Grundkapital) x 100 = Liquidationskurs Aktiennennwert x Liquidationskurs = Rechnerischer Wert der Aktie |

| Ertragswertkurs | Ertragswert / Gezeichnetes Kapital (Grundkapital) x 100 = Ertragswertkurs Ertragswertkurs x Aktiennennwert = rechnerischer Wert der Aktie |

| Kapitalerhöhung Voraussetzung | Voraussetzung: 75 % Mehrheit auf der Hauptversammlung, denn nur wer da ist, hat das Recht auf Stimmgabe/Abstimmung |

| Echte Erhöhung des Eigenkapitals | 1. Ordentliche Kapitalerhöhung: Finanzierungswirkung durch Ausgabe neuer Aktien gegen Bar- oder Sacheinlagen 2. Genehmigte Kapitalerhöhung: Vollmacht der Hauptversammlung an den Vorstand (Vo) zur Ausgabe neuer Aktien (max. 5 Jahre, max. 50% des bisherigen Grundkapitals) 3. Bedingte Kapitalerhöhung: Zweckgebundene Finanzierung, z.B. für Belegschaftsaktien oder Wandelschuldverschreibungen |

| Umschichtung des Eigenkapitals | Kapitalerhöhung aus Gesell.mitteln: Umwandlung von KapitalRL und/oder GewinnRL in Grundkapital |

| Ordentliche Kapitalerhöhung | HV-Beschluss mit mind. 75% der Stimmen des anwesenden Kapitals Ausgabe neuer/junger Aktien gegen Einlage (Bar- oder Sachmittel) Altaktionäre erhalten je Aktie ein Bezugsrecht Beschluss für bestimmten Finanzierungsanlass |

| Genehmigte Kapitalerhöhung | HV-Beschluss mit mind. 75% der Stimmen des anwesenden Kapitals ermächtigt den Vorstand für längstens 5 Jahre, das gezeichnete Kapital bis zu einem bestimmten Nennbetrag (≙ genehmigtes Kapital) durch Ausgabe neuer Aktien zu erhöhen Höchstgrenze: Nennbetrag des genehmigten Kapitals ≤ 50 % des gezeichneten Kapitals Ausweis des genehmigten Kapitals im Jahresabschluss (JA) Keine Bindung an bestimmten Finanzierungsanlass Vorteil: flexibler und schneller als ordentliche Kapitalerhöhung |

| Kapitalerhöhung aus Gesellschaftsmitteln | Umschichtung im bilanzierten EK: Umwandlung von Gewinn- oder Kapitalrücklagen in haftendes Grundkapital (gezeichnetes Kapital) Ausgabe von Berichtigungsaktien - an Altaktionäre ohne Zuzahlung - Kurs der Aktien sinkt entsprechend dem Umfang der vorgenommenen Kapitalerhöhung |

| Bezugsrechte bei „echter“ Kapitalerhöhung | - Stammen aus dem Besitz „alter“ Aktien (Altaktionäre) - Zweck: Schutz der Altaktionäre vor Verwässerung ihrer Eigentums- und Stimmrechtsanteile bei Ausgabe junger Aktien - Umgang mit den Bezugsrechten - Nichtausübung: Verkauf der Bezugsrechte - Ausübung: Bezug neuer Aktien gegen festgelegte Zuzahlung |

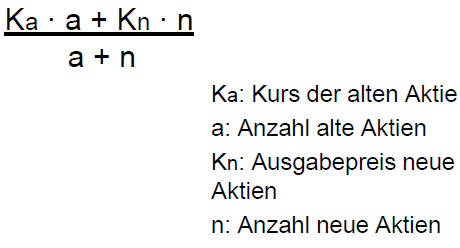

| Rechnerischer Wert des Bezugsrechts | i.d.R. Bezugskurs (Ausgabepreis) der jungen Aktien < Kursnotierung der alten Aktien |

| Mischkurs (nach Kapitalerhöhung) Formel | |

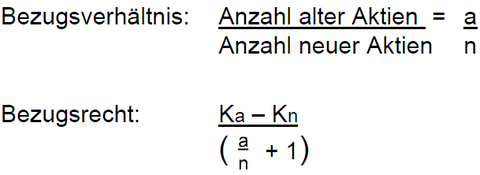

| Bezugsverhältnis und Bezugsrecht/Bezugsrechtswert Formel | |

| Crowdfunding/Schwarmfinanzierung | Sammeln vieler kleiner Geldbeträge aus der Internet-Communtiy für ein spezielles Vorhaben (meist soziale oder kulturelle Projekte) innerhalb einer bestimmten Frist. - Crowdfunding Plattformen (z.B. VisionBakery, StartNext, InnoVest). - Dankeschön/Prämie für die Unterstützer: einzigartige, besondere oder seltene Produkte und Dienstleistungen von dem Projektinitiator. - Kein Risiko: Das gesammelte Geld wird erst an den Projektinitiator ausgezahlt, wenn das Projekt erfolgreich finanziert werden kann. - Kommt die Finanzierung nicht zustande, wird das Geld an die Unterstützer zurückgezahlt. |

| Kreditfinanzierung Kurzfristige Instrumente | Kontokorrentkredit Lieferantenkredit Kundenkredit … Factoring (Kreditsurrogate/Kreditsubstitut also kein richtiger Kredit sondern ein "Ersatzkredit") |

| Kreditfinanzierung Mittel- und Langfristige Instrumente | Langfr. Bankdarlehen Anleihen/Obligationen Schuldscheindarlehen … Leasing (Kreditsurrogate/Kreditsubstitut also kein richtiger Kredit sondern ein "Ersatzkredit") |

| Darlehen (gemäß § 488 BGB) | …ist eine Verpflichtung des Darlehensgebers, dem Darlehensnehmer einen Geldbetrag in vereinbarter Höhe zur Verfügung zu stellen. …verpflichtet den Darlehensnehmer zur Zahlung eines Zinses und bei Fälligkeit die Rückzahlung. …ist entweder zu einem bestimmten Datum fällig (= rückzahlbar) oder nach Kündigung (wenn Rückzahlung nicht zeitlich bestimmt ist) => Kündigungsfrist beträgt dann 3 Monate. |

| Kredit | …ist weiter gefasst als der Darlehensbegriff. …„gewährt jeder, der einem anderen eine Leistung zur Verfügung stellt, ohne auf gleichzeitiger Gegenleistung zu bestehen.“ …ist die Gebrauchsüberlassung von Geld oder (vertretbaren) Sachen auf Zeit. |

| Handelskredite | Lieferantenkredit Kundenkredit |

| Lieferantenkredit Prinzip | Lieferant , - liefert Waren oder Dienstleistungen - gewährt ein Zahlungsziel (üblich 10-90 Tage) für die Begleichung der Rechnung -> Lieferant = Kreditgeber |

| Lieferantenkredit Vereinbarung | Wird mit Abschluss des Kaufvertrages vereinbart z.B.: Der Rechnungsbetrag in Höhe von 10.000 € ist innerhalb von 30 Tagen fällig, bei Zahlung innerhalb von 5 Tagen (Skontofrist) gewähren wir 2 % Skonto. d.h.: Für die Inanspruchnahme eines 25-tägigen Kredites verzichtet der Kreditnehmer auf 2 % Skonto. -> 28,8 % p.a. |

| Opportunitätszinssatz (Lieferantenkredit) | Skonto in % x 360 Tage / Zahlungsziel in Tagen - Skontofrist in Tagen Der Kunde möchte ein besonders langes Zahlungsziel bekommen. |

| Berechnung ab welchem Zahlungsziel ein Lieferantenkredit günstiger ist | Skonto in % mal 360 / x - 5 < aktueller Zins Umstellen nach x |

| Vorteile Lieferantenkredit | Schnelle Kreditgewährung Einfache Kreditgewährung durch Kaufvertrag und Einwilligung in AGB i.d.R. keine systematische Kreditwürdigkeitsprüfung Eigentumsvorbehalt -> keine weiteren Sicherheiten notwendig Kreditlinien werden geschont Sicherheiten werden geschont |

| Nachteile Lieferantenkredit | Hohe Kapitalkosten Bei starker Inanspruchnahme steigt die Abhängigkeit vom Lieferanten Bei starker Inanspruchnahme sinkt die Kreditwürdigkeit |

| Kundenkredit Prinzip | Kundenanzahlung, wenn , - Leistung später erfolgt oder - Leistungserstellung einen längeren Zeitraum in Anspruch nimmt -> Kunde = Kreditgeber |

| Kundenkredit | Ziele: - Beteiligung des Auftraggebers an der Finanzierung der Leistungserstellung - Bindung des Auftraggebers Opportunitätskosten: ersparte Finanzierungskosten des Auftragnehmers Üblich: - Im Baugewerbe - Im Großanlagen- und Schiffsbau - Bei Spezialanfertigungen |

| Bankkredite | Kontokorrent (KK)- Kredit Langfristige Bankdarlehen |

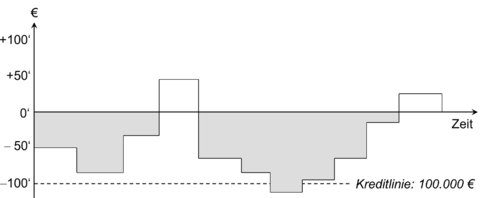

| KK-Konto | -Laufendes Konto (Einzahlungen und Auszahlungen) -Regelmäßige Abrechnung -Gegenseitige Schuld- und Guthabenverhältnisse -Kreditlinie |

| Kontokorrent (KK) - Kredit | Voraussetzung: i.d.R. Abwicklung des gesamten Zahlungsverkehrs über KK-Konto (ggf. auch Ausschließlichkeitserklärung) Kurzfristiger Kredit auf dem KK-Konto -> KK-Kredit mit kurzfristigem Charakter, aber Kreditlinie langfristig - Sicherheiten: i.d.R. nicht separat besichert, sondern im Rahmen der gesamten Geschäftsbeziehung - Sinnvoll zur Deckung des kurzfr. Liquiditätsbedarfs |

| Inanspruchnahme eines KK-Kredites Grafik | |

| KK Kredit Sollzinsen berechnen | Kontostand x Zins bei Inanspruchnahme durch 100 / 360 -5.000 x 0,12 / 360 = -1,67 € |

| KK Kredit Habenzinsen berechnen | Kontostand x Zins für Guthaben durch 100 / 360 20.000 x 0,005 / 360 = 0,28 € |

| langfristige Bankdarlehen | Fremdkapital mit Laufzeit > 5 Jahre Vertrag zwischen Kreditgeber und Kreditnehmer: Kredithöhe, Laufzeit, Nominalzins, Tilgungsplan, Sicherheiten, Kündigungsmöglichkeiten … |

| langfristige Bankdarlehen Finanzierungskosten | Nominalzinsen (i.d.R. für 5 od. 10 Jahre fest) => danach Anpassung an aktuelles Zinsniveau Bearbeitungsgebühren Weitere Gebühren und Kosten (Notar bei Bestellung von Sicherheiten, Grundbuchamt für Eintrag/Loe von Grundschulden, Restschuldversicherung …) |

| langfristige Bankdarlehen Damnum/Disagio | Unterschiedsbetrag zwischen dem Nennbetrag eines Darlehens und dem tatsächlich an den Darlehensnehmer ausgezahlten Betrag. |

| Damnum Berechnung | Nominalwert (Darlehensbetrag) - z.B. 5 % Damnum (Vorweg genommene Zinsen) = Auszahlbetrag Rückzahlbetrag = Auszahlbetrag + Damnum Damnum = 100 % - Auszahlkurs z. B. 95 % |

| Tilgungsformen | Endfälligkeits- /Festdarlehen Tilgungs- /Abzahlungsdarlehen Annuitätendarlehen |

| Endfälligkeitsdarlehen / Festdarlehen | Rückzahlung des Gesamtbetrages am Laufzeitende Zinszahlungen während der Laufzeit Tilgung einmal am Ende der Laufzeit |

| Tilgungsdarlehen / Abzahlungsdarlehen | Gleiche jährliche Rückzahlungsbeträge Zinszahlung auf jeweilige Restschuld Tilgung gleichbleibend |

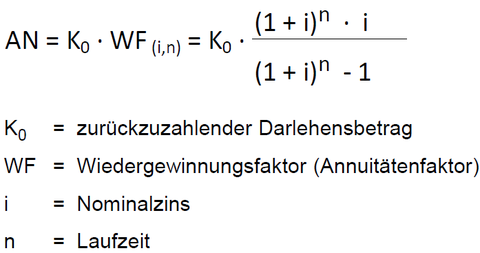

| Annuitätendarlehen | Konstante Raten aus Zins + Tilgung (= Annuität) Zunächst Zinsanteil höher, später Tilgungsanteil höher Annuität (Zins + Tilgung) gleichbleibend |

| Berechnung der Annuität Formel (muss nicht auswendig können) | |

| Berechnungen bei Annuitätendarlehen | Annuität = Gesamtbelastung in € mit der Formel berechnen Zinszahlungen in € ganz normal mit dem % Satz berechnen Tilgungszahlungen in € ist die Differenz der Zinszahlungen und der Gesamtbelastung |

| Endfälligkeitsdarlehen Tilgung, Zinsen, Liquidität, Kosten | Tilgung: Eine Tilgungszahlung am Laufzeitende Zinsen: Konstante Zinszahlungen Liquidität: Geringere laufende Liquiditätsbelastung Kosten: Höhere Finanzierungskosten |

| Tilgungsdarlehen Tilgung, Zinsen, Liquidität, Kosten | Tilgung: Konstante Tilgungsraten Zinsen: Schneller sinkende Zinszahlungen Liquidität: Anfangs hohe, dann sinkende Belastung Kosten: Geringere Finanzierungskosten |

| Annuitätendarlehen Tilgung, Zinsen, Liquidität, Kosten | Tilgung: Ansteigende Tilgung während der Laufzeit Zinsen: Langsamer sinkende Zinszahlungen Liquidität: Konstante Liquiditätsbelastung Kosten: Mittlere Finanzierungskosten |

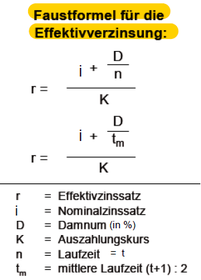

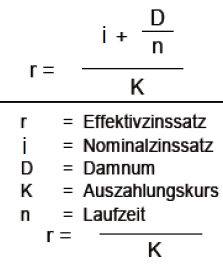

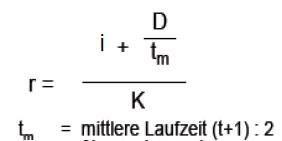

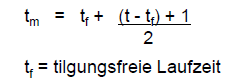

| langfristige Bankdarlehen: Effektivverzinsung | Drückt die Verzinsung des Darlehens aus unter Berücksichtigung des Damnum und ggf. weiterer Finanzierungskosten aus Genaue Berechnung nach Preisangabenverordnung (PAngV) Hilfsweise Berechnung mittels Faustformeln (s. nächste Folie) |

| Faustformel Effektivverzinsung | |

| Festdarlehen/Endfälligkeitsdarlehen: Darlehen mit Tilgung am Laufzeitende | |

| Abzahlungsdarlehen/Tilgungsdarlehen: Tilgung jährlich in gleichen Raten | |

| Tilgung nach einer tilgungsfreien Zeit von 2 Jahren jährlich in gleichen Raten. | |

| Vorteile Bankkredite | i.d.R. zinsgünstiger als andere Finanzierungsformen Häufig langjährige Zusammenarbeit mit Kreditinstitut (KI) - Beratungsfunktion - Flexibilität bei KK-Kredit |

| Nachteile Bankkredite | Offenlegung von Unternehmenszahlen, Planungen und Strategien bei Stellung des Kreditantrags Regelmäßige Auskunftsverpflichtung ggü. KI im Rahmen der Kreditkontrolle Sicherheiten (häufig auch persönliche Haftung oder Bürgschaftsübernahme durch Inhaber verlangt) |

| Anleihen | Obligationen/Rentenpapiere/festverzinsliche Wertpapiere Schuldner = Emittent der Anleihe Gläubiger = Käufer der Anleihe Tranchen ab 500.000 € => Stückelung in viele, kleinere Teilschuldverschreibungen Unterbringung der Anleihe am Markt durch Bankenkonsortium Nur für wenige, große U nutzbar, weil hohe Kosten der Anleihebegebung (Emission) beste Bonität erforderlich hohes Emissionsvolumen erforderlich |

| Leasing Prinzip | Leasinggesellschaft (Leasinggeber) überlässt dem Leasingnehmer einen Vermögensgegenstand (Leasingobjekt) zur Nutzung, Leasingnehmer zahlt regelmäßige Leasingraten an den Leasinggeber. |

| Leasingrate beinhaltet | Herstellungskosten Finanzierungskosten Verwaltungskosten Kalkulatorisches Risiko Ggf. Kosten für weitere Serviceleistungen (i.d.R. Instandhaltung, Reparatur) Gewinnmarge |

| Operate Leasing (unechtes L.) | Kurze Laufzeit => entspricht kurzfristig kündbaren Mietverträgen Einsatz zur Kapazitätsanpassung bei kurzfristigen Schwankungen - L.nehmer-Sicht Nur bei universellen L.objekten, die problemlos an andere L.nehmer weiter vermietet werden können - L.geber-Sicht - Amortisation: erst bei mehrfachem Verleasen |

| Finanzierungsleasing (echtes L.) | Überwiegend langfristiger Charakter Alternative zum kreditfinanzierten Kauf Feste Grundmietzeit: keine Kündigungsmöglichkeit i.d.R. 50-75 % der betriebsgewöhnl. ND Konstante L.raten während Grundmietzeit - Amortisation: Teilamortisation oder Vollamortisation |

| Vollamortisationsvertrag | L.raten decken während der Grundmietzeit die gesamten Kosten des L.gebers |

| Teilamortisationsvertrag | L.raten decken während der Grundmietzeit die gesamten Kosten des L.gebers nicht => Restwertzahlung am Ende der Grundmietzeit - vorher festgelegt - Aufschläge bei stärkerer Abnutzung oder Beschädigung |

| Bilanzierung des Leasinggegenstandes | Grundsätzlich beim Leasinggeber Diverse Ausnahmen z.B. Grundmietzeit < 40% oder > 90% der betriebsgewöhnlichen ND => Bilanzierung beim L.nehmer In Praxis sind Verträge i.d.R. so gestaltet, dass Bilanzierung beim L.geber => L.nehmer kann L.raten steuerlich vollständig als Betriebsausgaben ansetzen. |

| Vorteile Leasing | Schonung von Kreditlinien Schonung von Eigenmitteln Keine weiteren Sicherheiten Leasingrate als Betriebsausgabe steuerlich voll absetzbar Ggf. kurzfristige Anpassung an techn. Fortschritt möglich organisator. und personelle Erleichterungen durch Übernahme von Instandhaltung durch L.geber |

| Nachteile Leasing | i.d.R. teurer als Kreditfinanzierung Bei Grundmietzeit: Bindung und keine Flexibilität bei techn. Fortschritt Dreiecksverhältnis führt ggf. zu Schwierigkeiten bei juristischen Streitigkeiten über das Leasing- objekt (z.B. aus Garantie oder Gewährleistung) |

| Faktoring Prinzip | Vertrag zwischen U und Factoringgesellschaft U verkauft Forderungen aus LuL an Factoringgesellschaft und Erhält sofort den Kaufpreis (= Forderungsbetrag – Factoringkosten) |

| Faktoring Funktionen | Finanzierungsfunktion Dienstleistungsfunktion Delkrederefunktion |

| Faktoring Kosten | Zinsen Dienstleistungsgebühr Delkrederegebühr |

| Faktoring Vorteile | Sofortige Liquidität Risikoabwälzung auf Factoring-Gesellschaft Entlastung von Verwaltungs- tätigkeiten für Zahlungsabwicklung |

| Faktoring Nachteile | i.d.R. teurer als Kreditfinanzierung |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propias Fichas gratiscon GoConqr? Más información.