10206875

Descripción

Mapa Mental por Emanuel Soto, actualizado hace más de 1 año

|

|

Creado por Emanuel Soto

hace más de 7 años

|

|

CONTABILIDAD, INFORMES CONTABLES

Y NORMAS CONTABLES

- CONTABILIDAD O

SISTEMA CONTABLE

- CONCEPTO

- DISCIPLINA

TÉCNICA

- PROCESAMIENTO

DE DATOS

- PRODUCE

INFORMACIÓN

- TOMA DE

DECISIONES

- VIGILANCIA

SOBRE REC. Y

OBLIG.

- TOMA DE

DECISIONES

- COMP. Y

EVOL. DEL

PATRIMONIO

- BIENES DE

PROP. DE 3º

- CONTINGENCIAS

- PRODUCE

INFORMACIÓN

- PROCESAMIENTO

DE DATOS

- DISCIPLINA

TÉCNICA

- TENEDURÍA

DE LIBROS

- NO CONFUNDIR CON

CONTABILIDAD

- ASPECTOS

MECÁNICOS DEL

PROC. CONTABLE

- NO CONFUNDIR CON

CONTABILIDAD

- SISTEMAS Y

SUBSISTEMAS

- SISTEMA

CONTABLE

- SIST.

INFORMACIÓN Y

COMUNICACIÓN

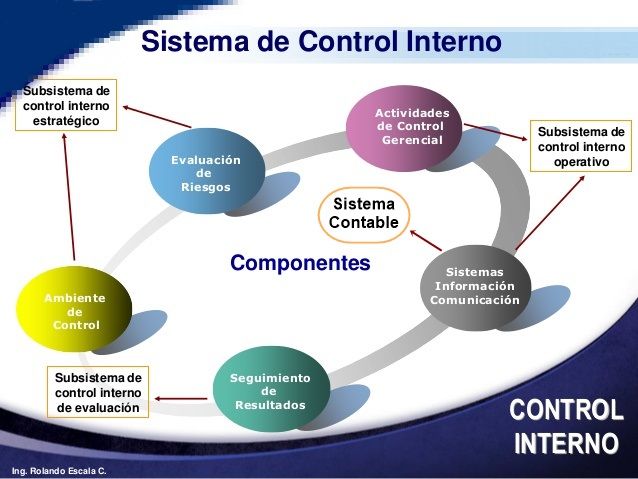

- CONTROL

INTERNO

- CONTROL

INTERNO

- SIST.

INFORMACIÓN Y

COMUNICACIÓN

- SISTEMA

CONTABLE

- CONCEPTO

- INFORMES

CONTABLES

- TIPOS

- PARA USO

INTERNO

EXCLUSIVO

- ESTADOS

CONTABLES

- INFORMACIÓN

ADICIONAL

- PARA USO

INTERNO

EXCLUSIVO

- EMISORES

- CUALQUIER ENTE

SUSCEPTIBLE DE

TENER UN

PATRIMONIO

- CUALQUIER ENTE

SUSCEPTIBLE DE

TENER UN

PATRIMONIO

- USUARIOS DE LA

INFO. CONTABLE Y

SUS NECESIDADES

- SATISFACIENDO

ESTOS 3

- SE SATISFACE EN

GENERAL A TODOS

LOS DEMÁS

- PROVEEDORES

- PROPIETARIOS

- ACREEDORES

- SE SATISFACE EN

GENERAL A TODOS

LOS DEMÁS

- SATISFACIENDO

ESTOS 3

- DEFINICIÓN DE

CONTENIDOS

- INFORMES

CONTABLES

INTERNOS (ICI)

- FORMA

PARTE

DEL

DISEÑO

CONTABLE

- FORMA

PARTE

DEL

DISEÑO

CONTABLE

- ESTADOS

CONTABLES

- BRINDAR

INFORMACIÓN

MIN. SOBRE:

- SITUACIÓN PATRIMONIAL

- AVERIGUAR SI CANCELA

SUS OBLIG. A TIEMPO

- AVERIGUAR SI CANCELA

SUS OBLIG. A TIEMPO

- EVOL. DE SU

PATRIMONIO

- EVALUAR LA SOLVENCIA DEL

ENTE Y SU CAP. DE

GENERACIÓN DE GANANCIAS

- EVALUAR LA SOLVENCIA DEL

ENTE Y SU CAP. DE

GENERACIÓN DE GANANCIAS

- EVOL. DE SU

SITUACIÓN

FINANCIERA

- CONOCER LOS RESULTADOS

DE INVERSIÓN Y

FINANCIACIÓN

- CONOCER LOS RESULTADOS

DE INVERSIÓN Y

FINANCIACIÓN

- OTROS HECHOS

- EVALUAR LOS MONTOS,

HECHOS, MOMENTOS E

INCERTIDUMBRES DE LOS

FUTUROS PAGOS A

INVERSORES Y ACREEDORES

- EVALUAR LOS MONTOS,

HECHOS, MOMENTOS E

INCERTIDUMBRES DE LOS

FUTUROS PAGOS A

INVERSORES Y ACREEDORES

- SITUACIÓN PATRIMONIAL

- BRINDAR

INFORMACIÓN

MIN. SOBRE:

- INFORMES

CONTABLES

INTERNOS (ICI)

- CONCEPTO

- INFO. SALIDA

DEL SIST.

CONTABLE

- INFO. SALIDA

DEL SIST.

CONTABLE

- TIPOS

- NORMAS

CONTABLES

- CONCEPTO

- REGLAS PARA

LA PREP. DE LA

INFORMACIÓN

CONTABLE

- REGLAS PARA

LA PREP. DE LA

INFORMACIÓN

CONTABLE

- CLASES

- N. RECONOCIMIENTO

- CUÁNDO DAR DE

ALTA O BAJA UN

ACTIVO O PASIVO

- CUÁNDO DAR DE

ALTA O BAJA UN

ACTIVO O PASIVO

- N. MEDICIÓN

- CÓMO ASIGNAR

IMPORTES AL

PATRIMONIO Y A

LOS FACTORES DET.

DE SU EVOL.

- CÓMO ASIGNAR

IMPORTES AL

PATRIMONIO Y A

LOS FACTORES DET.

DE SU EVOL.

- N. EXPOSICIÓN

- CÓMO REGULAR

LOS CONTENIDOS

Y LA FORMA DE

LOS EE.CC

- CÓMO REGULAR

LOS CONTENIDOS

Y LA FORMA DE

LOS EE.CC

- N.C. PROFESIONALES

- SIRVEN COMO

PUNTO DE

REFERENCIA PARA

AUDITORÍAS

- SIRVEN COMO

PUNTO DE

REFERENCIA PARA

AUDITORÍAS

- N.C. LEGALES

- DE APLIC. OBLIG.

PARA EMISORES

DE EE.CC.

- DE APLIC. OBLIG.

PARA EMISORES

DE EE.CC.

- N. RECONOCIMIENTO

- TENEDURÍA DE

LIBROS

- NO EXISTEN

"NCP" SOBRE EL

TEMA

- SON ESCASAS

LAS "NCL"

SOBRE EL TEMA

- NO EXISTEN

"NCP" SOBRE EL

TEMA

- CONCEPTO

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.