23782435

Descripción

Mapa Mental por Abraham Canché, actualizado hace más de 1 año

|

|

Creado por Abraham Canché

hace alrededor de 4 años

|

|

REGIMEN FISCAL DE

LA EMPRESA

- EL EMPRESARIO COMO CONTRIBUYENTE

- El empresario (como sujeto pasivo) se obliga a pagar tributos

al Estado (sujeto activo de la relación jurídica fiscal),

derivados de la obtención de una ventaja económica.

- TRIBUTO

- Son prestaciones obligatorias exigidas por el Estado en virtud de su potestad

de imperio, del poder que ejerce sobre los gobernados para atender sus

necesidades y realizar sus fines políticos, económicos y sociales.

- Son prestaciones obligatorias exigidas por el Estado en virtud de su potestad

de imperio, del poder que ejerce sobre los gobernados para atender sus

necesidades y realizar sus fines políticos, económicos y sociales.

- ARTICULO 31 CONSTITUCIONAL

- IV. Contribuir para los gastos públicos, así de la

Federación, como del Distrito Federal o del estado o

municipio en que residan, de la manera proporcional

y equitativa que dispongan las leyes.

- Principio de justicia

Principio de certidumbre

Principio de comodidad

Principio de economia

- Principio de justicia

Principio de certidumbre

Principio de comodidad

Principio de economia

- IV. Contribuir para los gastos públicos, así de la

Federación, como del Distrito Federal o del estado o

municipio en que residan, de la manera proporcional

y equitativa que dispongan las leyes.

- El empresario (como sujeto pasivo) se obliga a pagar tributos

al Estado (sujeto activo de la relación jurídica fiscal),

derivados de la obtención de una ventaja económica.

- LEY DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL

- Coordina el sistema del régimen fiscal de la Federación con el de las demas entidades

- Fija la participación que corresponda a estas entidades en los

ingresos federales, así como distribuye entre ellos dichas

participaciones

- Pretende evitar la doble tributacion interior, que al contribuyente se le impongan

cargas tributarias de carácter federal, estatal y municipal por el mismo concepto.

- Coordina el sistema del régimen fiscal de la Federación con el de las demas entidades

- GARANTÍAS CONSTITUCIONALES DEL CONTRIBUYENTE

- No aplicación retroactiva de la ley, Derecho de audiencia,

Legalidad en todos los actos de administración,

Seguridad jurídica (respeto a la privacidad del domicilio y

los bienes de la persona),

- No aplicación retroactiva de la ley, Derecho de audiencia,

Legalidad en todos los actos de administración,

Seguridad jurídica (respeto a la privacidad del domicilio y

los bienes de la persona),

- INGRESOS DEL ESTADO

- Ley de ingresos federacion

- Impuestos, Seguridad social, Mejoras,

Derechos, de ejercicio fiscal anterior,

Productos, Aprovechamientos,

Derivado de financiamiento, Otros

- Impuestos, Seguridad social, Mejoras,

Derechos, de ejercicio fiscal anterior,

Productos, Aprovechamientos,

Derivado de financiamiento, Otros

- Según Constitución

- Federales, Estatales, Municipales

- Federales, Estatales, Municipales

- Ley de ingresos federacion

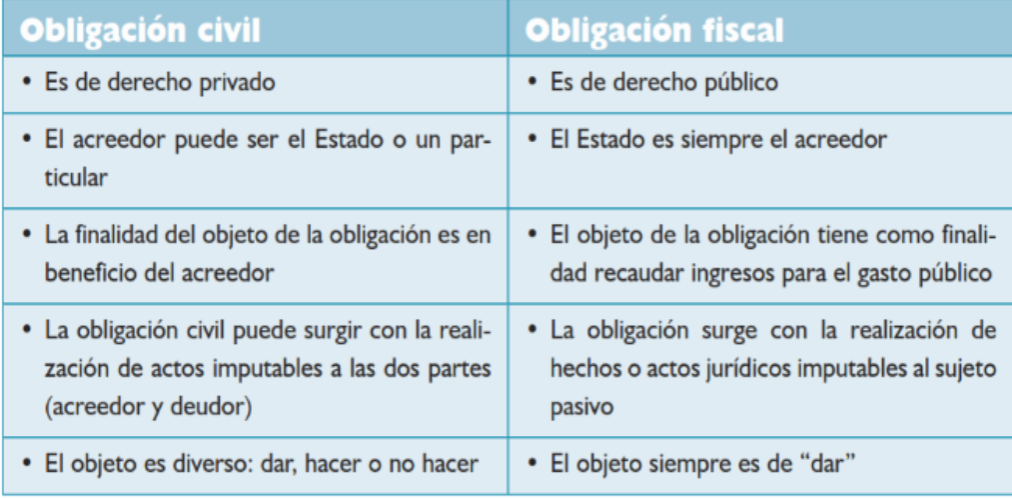

- ELEMENTOS CONSTITUTIVOS DEL

CONCEPTO DE OBLIGACIÓN

Recursos multimedia adjuntos

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.