248450

Descripción

Grundbegriffe der Kostenrechnung

- ⦁ Was sind Kosten ?

- ⦁ Definition Kosten : Kosten sind der wertmäßige

Verzehr von Gütern und Dienstleistungen zur

Erstellung einer betrieblichen Leistung innerhalb

einer Periode

- ⦁ Definition Kosten : Kosten sind der wertmäßige

Verzehr von Gütern und Dienstleistungen zur

Erstellung einer betrieblichen Leistung innerhalb

einer Periode

- Zielsetzung der Kostenrechnung

(betriebswirtschaftliche Aspekte)

- ⦁ Mittel zur Preisfindung

- ⦁ Ermittlung der Wirtschaftlichkeit der Produktion

- ⦁ Ermittlung des Unternehmenserfolges (G+V-Rechnung)

- ⦁ Gewinnung von statistischen Daten

- ⦁ Suche nach Möglichkeiten der Kostenreduzierung

- ⦁ Mittel zur Preisfindung

- Vollkostenrechnung

- Kostenrechnung

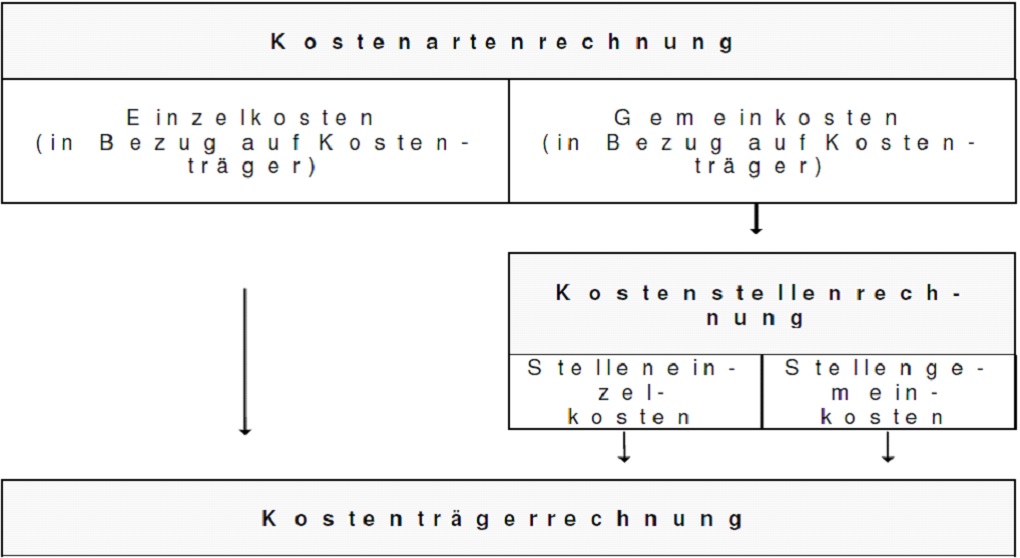

- 1. Kostenarten

- Kostenartenrechnung

- ⦁ Das Budget einer Kostenstelle wird in

den Kostenarten ausgewiesen

- ⦁ Es dient dazu, die Kosten verursachungsgerecht

zu erfassen und steuerbar zu machen

- Dazu zählen:

- ⦁ Personalkosten ( Löhne, Gehälter + Nebenkosten)

- ⦁ Kapitalkosten (dazu gehören auch die Zinsen auf Vorräte,

Abschreibungen und sonstige Kapitaldienste wie Mieten etc.)

- ⦁ Reparaturen ⦁ Investitionen

⦁ Eigenleistungen⦁ Gemeinkosten,

indirekte Kosten

- ⦁ Fremdleistungen (u.a. Materialkosten, Verbrauchsmaterial)

- ⦁ Sonstige Kosten (Telefon, Reisekosten, Gästebewirtung usw.)

- ⦁ Personalkosten ( Löhne, Gehälter + Nebenkosten)

- ⦁ Das Budget einer Kostenstelle wird in

den Kostenarten ausgewiesen

- Welche ?

- Kostenartenrechnung

- 2. Kostenstelle

- Wo ?

- Kostenstellenrechnung

- ⦁ Kostenstelle =

betriebliche Einheit,

die eine einheitliche,

zusammenhängende

Aufgabe zu lösen hat

- ⦁ Kostenstellen werden sämtliche Kosten, die

sie verursachen, belastet oder gutgeschrieben,

und zwar im BAB (Betriebsabrechnungsbogen)

- ⦁ Bei der Kostenstelle eines Produktionsbetriebes

müssen alle Kosten zusammenfließen

- ⦁ Die Summe aller anteiligen Kosten ist

identisch mit der Summe der Selbstkosten des

Verkaufsproduktes (=Kostenträger). Der

Gewinn ist noch nicht berücksichtigt

- ⦁ Verteilung der Kostenarten auf Kostenstellen und

deren Problematik ( Problem der Gemeinkosten)

- ⦁ Kostenstelle =

betriebliche Einheit,

die eine einheitliche,

zusammenhängende

Aufgabe zu lösen hat

- Wo ?

- 3. Kostenträger

- Wie viele ?

- Kostenträgerrechnung und Kalkulation

- ⦁ Kostenträger = alle Aktivitäten eines Unternehmens sind auf

den Kostenträger, d.h. auf das Verkaufsprodukt ausgerichtet (

Verkaufserlös als einziger Finanzstrom, der ins Unternehmen

fließt, von diesem Erlös werden alle Kostenstellen finanziert)

- Erlös – Selbstkosten = Gewinn

- ⦁ Kostenträger = alle Aktivitäten eines Unternehmens sind auf

den Kostenträger, d.h. auf das Verkaufsprodukt ausgerichtet (

Verkaufserlös als einziger Finanzstrom, der ins Unternehmen

fließt, von diesem Erlös werden alle Kostenstellen finanziert)

- Wie viele ?

- 1. Kostenarten

- Kalkulationsschema der Vollkostenrechnung :

- Einzelkosten

- ⦁ können für den einzelnen Kostenträger

(z.B. Auftrag, Serie, Leistungseinheit)

unmittelbar erfasst und diesem

zugerechnet werden

- ⦁ können für den einzelnen Kostenträger

(z.B. Auftrag, Serie, Leistungseinheit)

unmittelbar erfasst und diesem

zugerechnet werden

- Gemeinkosten

- ⦁ lassen sich nicht für den einzelnen

Kostenträger feststellen, weil sie für

alle Erzeugnisse oder Abteilungen des

Unternehmens insgesamt anfallen

- Zu den Gemeinkosten gehören

- ⦁ Gemeinkostenmaterial,

Hilfslöhne, Gehälter

⦁ Sozialkosten, Steuern,

Gebühren ⦁ Betriebsstoffe,

Bürokosten

⦁ Kalkulatorische Kosten

usw.

- ⦁ Die Gemeinkosten werden zunächst nach Belegen

oder Verrechnungsschlüsseln den Abteilungen

zugerechnet, in denen Sie verursacht wurden

- ⦁ Dies geschieht tabellarisch im BAB ( Betriebsabrechnungsbogen),

dann können sie mit Hilfe von Zuschlagsprozentsätzen anteilig den

Kostenträgern zugewiesen werden

- ⦁ Gemeinkostenmaterial,

Hilfslöhne, Gehälter

⦁ Sozialkosten, Steuern,

Gebühren ⦁ Betriebsstoffe,

Bürokosten

⦁ Kalkulatorische Kosten

usw.

- Zu den Gemeinkosten gehören

- ⦁ lassen sich nicht für den einzelnen

Kostenträger feststellen, weil sie für

alle Erzeugnisse oder Abteilungen des

Unternehmens insgesamt anfallen

- Einzelkosten

- Kostenrechnung

Recursos multimedia adjuntos

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.