30975011

Descripción

Mapa Mental por Angie Ramirez, actualizado hace más de 1 año

|

|

Creado por Angie Ramirez

hace más de 3 años

|

|

SISTEMAS DE COSTEO

- Costos Estándar

- Los Costos Estándar son costos predeterminados que sirven de

base para medir la actuación real. Los costos estándar contables

no necesitan incorporarse al sistema de contabilidad. Esta es

una práctica común con respecto a los estándares de

distribución de costos.

- Los costos estándar pueden ser empleados indistintamente tanto en el sistema

de órdenes de trabajo , como en el sistema por procesos, en la producción de

bienes o en la producción de servicios, en la determinación del costos total

como en la de una de sus partes.

- VENTAJAS Y DESVENTAJAS DE LA APLICACIÓN DE COSTOS ESTANDAR Las principales ventajas que

surgen de la aplicación de costos estándar son: - Facilitar el proceso de planificación y su medición por

comparación entre lo programado y lo que se ha logrado dentro de un marco de eficiencia, que

comprende precio y cantidad de los insumos. - Permitir la determinación previa de los beneficios a

obtenerse, su programación, su rendimiento etc. - Facilitar la asignación de responsabilidades y el

control por centros de actividad.

- VENTAJAS Y DESVENTAJAS DE LA APLICACIÓN DE COSTOS ESTANDAR Las principales ventajas que

surgen de la aplicación de costos estándar son: - Facilitar el proceso de planificación y su medición por

comparación entre lo programado y lo que se ha logrado dentro de un marco de eficiencia, que

comprende precio y cantidad de los insumos. - Permitir la determinación previa de los beneficios a

obtenerse, su programación, su rendimiento etc. - Facilitar la asignación de responsabilidades y el

control por centros de actividad.

- Características.- Las principales características son: -Los costos estándar indican

lo que debe costar un producto un artículo, prestar servicios o una orden de

producción específica. - Las variaciones o desviaciones ( diferencias) entre los

costos históricos y estándar indican las deficiencias o superaciones. - Los costos

estándar se apoyan en presupuestos que tienden a obtener medidas de

eficiencia dentro de la empresa. - Los costos históricos, reales o actuales deben

ajustarse a los costos estándar. - Las variaciones o desviaciones entre costos

históricos o reales y el estándar no modifican a éstos últimos. - Los costos

estándar presuponen un control interno adecuado dentro de una empresa.

- Los costos estándar pueden ser empleados indistintamente tanto en el sistema

de órdenes de trabajo , como en el sistema por procesos, en la producción de

bienes o en la producción de servicios, en la determinación del costos total

como en la de una de sus partes.

- Los Costos Estándar son costos predeterminados que sirven de

base para medir la actuación real. Los costos estándar contables

no necesitan incorporarse al sistema de contabilidad. Esta es

una práctica común con respecto a los estándares de

distribución de costos.

- Costos por proceso

- El sistema de costos por procesos es aquel mediante el cual los costos de producción se cargan a los

procesos, a los sistemas acumulados de los costos de producción, por departamento o por centro de

costo

- El sistema de costos por procesos es muy diferente a los demás sistemas de costos, tiene sus propias peculiaridades.

Algunas de ellas son: En la empresa existirán tanto departamentos productivos como procesos sean necesarios para

terminar el producto que se está fabricando. El sistema de costos por procesos es continuo. Esto quiere decir que los

diferentes departamentos siempre estarán operando aunque no exista pedidos de clientes, de por medio. El proceso

de producción en el sistema de costos, es cíclico. Es decir, una etapa se presenta detrás de otra. Un producto pasa de

departamento en departamento hasta llegar a su etapa final.

- El sistema de costos por procesos es muy diferente a los demás sistemas de costos, tiene sus propias peculiaridades.

Algunas de ellas son: En la empresa existirán tanto departamentos productivos como procesos sean necesarios para

terminar el producto que se está fabricando. El sistema de costos por procesos es continuo. Esto quiere decir que los

diferentes departamentos siempre estarán operando aunque no exista pedidos de clientes, de por medio. El proceso

de producción en el sistema de costos, es cíclico. Es decir, una etapa se presenta detrás de otra. Un producto pasa de

departamento en departamento hasta llegar a su etapa final.

- El sistema de costos por procesos es aquel mediante el cual los costos de producción se cargan a los

procesos, a los sistemas acumulados de los costos de producción, por departamento o por centro de

costo

- Costos por ordenes de producción

- Entre los muchos sistemas de costos está el sistema de costos por órdenes, lotes o pedidos de

producción o fabricación que se acumulan en una orden de trabajo

- Los costos que intervienen en el proceso de transformación de una cantidad especifica de productos,

lleva 2 controles, El de órdenes y el de hojas de costo, de cada una de las órdenes que están en proceso

de fabricación

- Sus características son: Permite reunir separadamente cada uno de los elementos del costo para cada orden de producción, Es

posible y resulta práctico lotificar y subdividir la producción, Para iniciar la producción, es necesario emitir una orden de

fabricación, donde se detalla el número de productos a laborarse, y se prepara un documento contable distinto, para cada

tarea. La producción se hace generalmente sobre pedidos formulado por los cliente. Existe un control más analítico de los

costos. El valor del inventario de producción en un proceso es la suma de las cantidades consignadas en las tarjetas u hojas de

costos de órdenes de trabajo pendientes de determinar su manufactura.

- Sus características son: Permite reunir separadamente cada uno de los elementos del costo para cada orden de producción, Es

posible y resulta práctico lotificar y subdividir la producción, Para iniciar la producción, es necesario emitir una orden de

fabricación, donde se detalla el número de productos a laborarse, y se prepara un documento contable distinto, para cada

tarea. La producción se hace generalmente sobre pedidos formulado por los cliente. Existe un control más analítico de los

costos. El valor del inventario de producción en un proceso es la suma de las cantidades consignadas en las tarjetas u hojas de

costos de órdenes de trabajo pendientes de determinar su manufactura.

- Los costos que intervienen en el proceso de transformación de una cantidad especifica de productos,

lleva 2 controles, El de órdenes y el de hojas de costo, de cada una de las órdenes que están en proceso

de fabricación

- Entre los muchos sistemas de costos está el sistema de costos por órdenes, lotes o pedidos de

producción o fabricación que se acumulan en una orden de trabajo

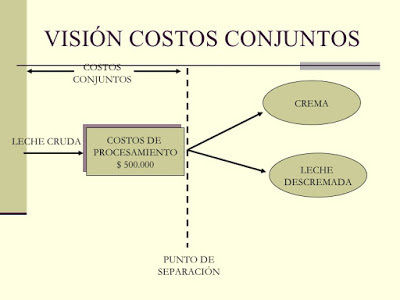

- Costos conjunto

- Los Costos conjuntos se realizan en las Industrias de Producción Común, aquellas cuya elaboración es

continúa por medio de uno o varios procesos, donde utilizando los mismos materiales, mano de obra y

gastos indirectos, para toda la producción, surgen artículos de la misma u otra calidad, con

características diferentes, independientemente de la voluntad de la empresa.

- CARACTERISTICAS : Los costos conjuntos en la industria tienen 2 características distintas: Los costos

conjuntos en forma de gastos generales o gastos indirectos, que representan el costo de los servicios,

que hay necesidad de repartir ordinariamente entre diversas cuentas departamentales. Los costos

conjuntos de producción, cuando el tratamiento de la materia prima da lugar a diversos productos.

- CARACTERISTICAS : Los costos conjuntos en la industria tienen 2 características distintas: Los costos

conjuntos en forma de gastos generales o gastos indirectos, que representan el costo de los servicios,

que hay necesidad de repartir ordinariamente entre diversas cuentas departamentales. Los costos

conjuntos de producción, cuando el tratamiento de la materia prima da lugar a diversos productos.

- Los Costos conjuntos se realizan en las Industrias de Producción Común, aquellas cuya elaboración es

continúa por medio de uno o varios procesos, donde utilizando los mismos materiales, mano de obra y

gastos indirectos, para toda la producción, surgen artículos de la misma u otra calidad, con

características diferentes, independientemente de la voluntad de la empresa.

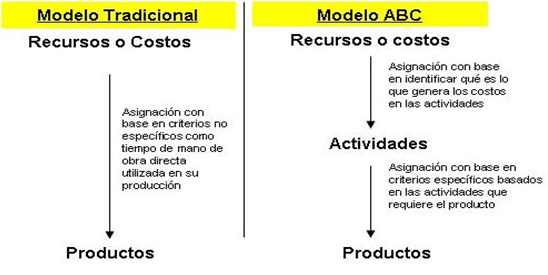

- Costos ABC

- sistema de costos basado en las actividades,Se constituye en la actualidad en uno de los sistemas de

costos más utilizados por las empresas porque aseguran una gestión moderna y una revolución

respecto de los procesos obsoletos que se venían utilizando

- características de los sistemas de costos: Es una

herramienta clave para el aumento de la competitividad. Brinda información a la empresa que le

permite definir si ante un precio que le viene dado, le conviene o no participar en este mercado. El

sistema de costos ABC se basa en el principio de que la actividad es la generadora de costos y que los

productos consumen actividades. Los productos generan actividades y las actividades consumen

costos.

- DIFERENCIA

- DIFERENCIA

- características de los sistemas de costos: Es una

herramienta clave para el aumento de la competitividad. Brinda información a la empresa que le

permite definir si ante un precio que le viene dado, le conviene o no participar en este mercado. El

sistema de costos ABC se basa en el principio de que la actividad es la generadora de costos y que los

productos consumen actividades. Los productos generan actividades y las actividades consumen

costos.

- sistema de costos basado en las actividades,Se constituye en la actualidad en uno de los sistemas de

costos más utilizados por las empresas porque aseguran una gestión moderna y una revolución

respecto de los procesos obsoletos que se venían utilizando

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.