3233905

Descripción

Mapa Mental por Jessé Barbosa, actualizado hace más de 1 año

|

|

Creado por Jessé Barbosa

hace más de 9 años

|

|

1 - Fundamentos da controladoria

- Vamos entender o universo de atuação

da controladoria, como é usada no

suporte para análise e fornecimento de

subsídios para a tomada de decisões

operacionais, financeiras ee de

investimentos.

- Surgimento da controladoria

- Com o processo de intercâmbio da empresa com os diversos agentes de mercado, começaram a

aparecer uma série de fenômenos econômicos , sociais, educacionais, tecnológicos, ecológicos e

regulatórios, fazendo com que as necessidades das empresas na busca de maior eficácia

ultrapassem os conceitos tradicionais oferecidos pela administração, contabilidade e economia.

Desta forma, tornou-se muito importante, para analisar, dar explicação e fornecer uma

compreensão a esses fenômenos, a definição de um modelo de gestão interativa entre os diversos

dados de uma empresa: contábeis, econômicos, financeiros, sociais... Surgiu assim a controladoria.

Esta surgiu no século XX nas grandes corporações norte-americanas, tendo como finalidade, realizar

rígido controle de todos os negócios das empresas relacionadas.

- No Brasil, começa aparecer na década de 60, por conta de instalação

de empresas multinacionais norte-americanas no país. Nessa época,

profissionais dessas empresas vinham ao Brasil, para ensinar as teorias

aos diferentes tipos de usuários da contabilidade. O ponto de partida

para o surgimento se deu em função da dificuldade que os gestores

estavam tendo com a interpretação dos dados contábeis e financeiros

que precisavam ser transformados em gerenciais.

- No Brasil, começa aparecer na década de 60, por conta de instalação

de empresas multinacionais norte-americanas no país. Nessa época,

profissionais dessas empresas vinham ao Brasil, para ensinar as teorias

aos diferentes tipos de usuários da contabilidade. O ponto de partida

para o surgimento se deu em função da dificuldade que os gestores

estavam tendo com a interpretação dos dados contábeis e financeiros

que precisavam ser transformados em gerenciais.

- Com o processo de intercâmbio da empresa com os diversos agentes de mercado, começaram a

aparecer uma série de fenômenos econômicos , sociais, educacionais, tecnológicos, ecológicos e

regulatórios, fazendo com que as necessidades das empresas na busca de maior eficácia

ultrapassem os conceitos tradicionais oferecidos pela administração, contabilidade e economia.

Desta forma, tornou-se muito importante, para analisar, dar explicação e fornecer uma

compreensão a esses fenômenos, a definição de um modelo de gestão interativa entre os diversos

dados de uma empresa: contábeis, econômicos, financeiros, sociais... Surgiu assim a controladoria.

Esta surgiu no século XX nas grandes corporações norte-americanas, tendo como finalidade, realizar

rígido controle de todos os negócios das empresas relacionadas.

- O que vem a ser controladoria??

- Podemos entender como o departamento responsável pelo

projeto, elaboração, implementação e manutenção do sistema

integrado de informações operacionais e gerenciais. A

controladoria em si, define como uma unidade administrativa

responsável pela utilização de todo o conjunto da ciência

contábil dentro da empresa, nas suas mais diversas

necessidades, ela pode ser conceituada como o conjunto de

princípios, procedimentos e métodos oriundos das ciências da

administração, economia, psicologia, e muitas outras areas.

Pode ser considerada com um órgão de STAFF, consultoria

interna.

- Podemos entender como o departamento responsável pelo

projeto, elaboração, implementação e manutenção do sistema

integrado de informações operacionais e gerenciais. A

controladoria em si, define como uma unidade administrativa

responsável pela utilização de todo o conjunto da ciência

contábil dentro da empresa, nas suas mais diversas

necessidades, ela pode ser conceituada como o conjunto de

princípios, procedimentos e métodos oriundos das ciências da

administração, economia, psicologia, e muitas outras areas.

Pode ser considerada com um órgão de STAFF, consultoria

interna.

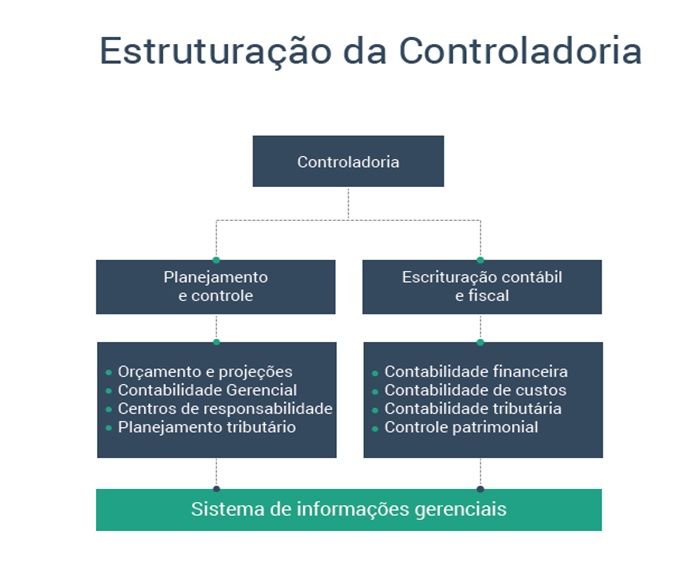

- Estrutura da controladoria

- 1 - A área contábil e fiscal, responsável pelas informações societárias, fiscais e pelas funções de

guarda de ativos, tais como demonstrativos a serem publicados, controle patrimonial e seguros,

gestão de impostos, controle de inventários; 2 - A área de planejamento e controle, que incorpora a

questão orçamentária, projeções e simulações, custos e a contabilidade por responsabilidade.

Dentro da controladoria, é extremamente importante um setor que se responsabilize pelo

acompanhamento do negócio.

- QUAL É A MISSÃO DA

CONTROLADORIA DENTRO DAS

EMPRESAS E ORGANIZAÇÕES

- Garantir o cumprimento da missão e continuidade da respectiva

organização. O papel consiste em coordenar os esforços para conseguir

um resultado global. Missão: Assegurar a otimização do resultado

Econômico da organização, garantindo sua continuidade.

- A controladoria para ser eficaz, depende da cultura

organizacional vigente. Ao participar da definição de um modelo

de gestão com apoio da controladoria, a organização deve-se

divulgar e esclarecer os conceitos de gestão econômico, bem

como deve disponibilizar esclarecimentos sobre os instrumentos

necessários para a condução de suas atividades e ainda, zelar

pelo pronto atendimento das requisições da controladoria.

- A controladoria para ser eficaz, depende da cultura

organizacional vigente. Ao participar da definição de um modelo

de gestão com apoio da controladoria, a organização deve-se

divulgar e esclarecer os conceitos de gestão econômico, bem

como deve disponibilizar esclarecimentos sobre os instrumentos

necessários para a condução de suas atividades e ainda, zelar

pelo pronto atendimento das requisições da controladoria.

- Garantir o cumprimento da missão e continuidade da respectiva

organização. O papel consiste em coordenar os esforços para conseguir

um resultado global. Missão: Assegurar a otimização do resultado

Econômico da organização, garantindo sua continuidade.

- 1 - A área contábil e fiscal, responsável pelas informações societárias, fiscais e pelas funções de

guarda de ativos, tais como demonstrativos a serem publicados, controle patrimonial e seguros,

gestão de impostos, controle de inventários; 2 - A área de planejamento e controle, que incorpora a

questão orçamentária, projeções e simulações, custos e a contabilidade por responsabilidade.

Dentro da controladoria, é extremamente importante um setor que se responsabilize pelo

acompanhamento do negócio.

- OBJETIVOS DA CONTROLADORIA

- É uma área coordenadora das informações sobre gestão econômnico-financeira, contudo, ela não

substitui a responsabilidade dos gestores por seus resultados obtidos, mas busca orientá-los para

otimização dos resultados. as principais atribuições: Estabelecer, coordenar e manter um plano

integrado para o controle e análise das operações e das finanças de uma empresa; Medir a

performance entre os planos operacionais aprovados e os padrões, reportar e interpretar os

resultados das operações dos diversos níveis gerenciais; Medir e reportar a eficiência dos objetivos

do negócio e efetividade das políticas empresariais, da estrutura organizacional e dos procedimentos

para o atingimento desses objetivos.

- Prover proteção para os ativos da empresa. Isso inclui adequados controles internos e cobertura de

seguros; Analisar a eficiência do planejamento dos sistemas operacionais; Sugerir melhorias para as

reduções de custos; Verificar sistematicamente o cumprimento dos planos e objetivos traçados pela

organização; Analisar as causas de desvios nos orçamentos e projetos e sugerir correção desses

planos ou instrumentos e sistemas de controle, Analisar e contribuir para a adequada utilização dos

recursos materiais, humanos e financeiros de uma organização.

- Prover proteção para os ativos da empresa. Isso inclui adequados controles internos e cobertura de

seguros; Analisar a eficiência do planejamento dos sistemas operacionais; Sugerir melhorias para as

reduções de custos; Verificar sistematicamente o cumprimento dos planos e objetivos traçados pela

organização; Analisar as causas de desvios nos orçamentos e projetos e sugerir correção desses

planos ou instrumentos e sistemas de controle, Analisar e contribuir para a adequada utilização dos

recursos materiais, humanos e financeiros de uma organização.

- É uma área coordenadora das informações sobre gestão econômnico-financeira, contudo, ela não

substitui a responsabilidade dos gestores por seus resultados obtidos, mas busca orientá-los para

otimização dos resultados. as principais atribuições: Estabelecer, coordenar e manter um plano

integrado para o controle e análise das operações e das finanças de uma empresa; Medir a

performance entre os planos operacionais aprovados e os padrões, reportar e interpretar os

resultados das operações dos diversos níveis gerenciais; Medir e reportar a eficiência dos objetivos

do negócio e efetividade das políticas empresariais, da estrutura organizacional e dos procedimentos

para o atingimento desses objetivos.

- UM RESUMO bÁSICO DAS FUNÇÕES DA CONTROLADORIA

- INFORMAÇÃO: Compreende os sistemas

contábil-financeiros-gerenciais AVALIAÇÃO: Refere-se aos

efeitos gerados pelo sistema de controle sobre o

comportamento interno e externo da organização

PLANEJAMENTO: Assessora a direção da empresa na

determinação, acompanhamento e avaliação dos

projetos e objetivos ACOMPANHAMENTO: Verifica e

controla a evolução e o desempenho dos planos traçados

a fim de corrigir falhas ou revisar tais planos.

- INSTRUMENTOS DA CONTROLADORIA

- PROCESSO DE GESTÃO: Planejamento estratégico,

planejamento operacional, planejamento financeiro:

programação, execução e controle. SISTEMAS DE

INFORMAÇÕES: Simulações: orçamentos (Padrões e

realizados), mapas de custos projeções de resultados,

fluxos de caixa e projeção de balanços patrimoniais.

SISTEMAS DE AVALIAÇÃO> Indicadores operacionais,

indicadores de investimentos, índices

econômicos-financeiros e indicadores de capital de giro.

- PROCESSO DE GESTÃO: Planejamento estratégico,

planejamento operacional, planejamento financeiro:

programação, execução e controle. SISTEMAS DE

INFORMAÇÕES: Simulações: orçamentos (Padrões e

realizados), mapas de custos projeções de resultados,

fluxos de caixa e projeção de balanços patrimoniais.

SISTEMAS DE AVALIAÇÃO> Indicadores operacionais,

indicadores de investimentos, índices

econômicos-financeiros e indicadores de capital de giro.

- INFORMAÇÃO: Compreende os sistemas

contábil-financeiros-gerenciais AVALIAÇÃO: Refere-se aos

efeitos gerados pelo sistema de controle sobre o

comportamento interno e externo da organização

PLANEJAMENTO: Assessora a direção da empresa na

determinação, acompanhamento e avaliação dos

projetos e objetivos ACOMPANHAMENTO: Verifica e

controla a evolução e o desempenho dos planos traçados

a fim de corrigir falhas ou revisar tais planos.

Recursos multimedia adjuntos

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.