3729966

Descripción

Mapa Mental por Yeslee Obando, actualizado hace más de 1 año

|

|

Creado por Yeslee Obando

hace alrededor de 9 años

|

|

Fundamentos y principios contables

- 1. La empresa

- Es todo ente económico cuyo esfuerzo se

orienta a ofrecer a los clientes bienes y/o

servicios que, al ser vendidos, produciran

una renta que beneficia al empresario,al

Estado y a la sociedad en general

- Clasificación

- Según su naturaleza

- -Industriales

-Comerciales

-Servicios

-Agropecuarias

-Mineras

- -Industriales

-Comerciales

-Servicios

-Agropecuarias

-Mineras

- Según el sector o la

procedencia del

capital

- -Públicas

-Privadas

-Mixtas

- -Públicas

-Privadas

-Mixtas

- Según la integración

del capital o número

de socios

- -Unipersonales

-Sociedades

- -Unipersonales

-Sociedades

- Según su naturaleza

- Es todo ente económico cuyo esfuerzo se

orienta a ofrecer a los clientes bienes y/o

servicios que, al ser vendidos, produciran

una renta que beneficia al empresario,al

Estado y a la sociedad en general

- 2. Contabilidad

- "Es un sistema de información que mide las

actividades de las empresas, procesa esta

información en estados y comunica los resultados a

los tomadores de decisiones"

Nota:

- Charles Horngren, Contabilidad, Editorial Pearson Educación,Quinta edición, 2003

- Campos de

aplicación

- *Contabilidad comercial

*Contabilidad de costos

*Contabilidad gubernamental

*Contabilidad bancaria

- *Contabilidad comercial

*Contabilidad de costos

*Contabilidad gubernamental

*Contabilidad bancaria

- Características

- -Entendible

-Relevante

-Confiable

-Comparable

- -Entendible

-Relevante

-Confiable

-Comparable

- "Es un sistema de información que mide las

actividades de las empresas, procesa esta

información en estados y comunica los resultados a

los tomadores de decisiones"

- 3. Normativa contable

- NIIF

- NIC

- Existen 41 NIC,

entre las más

importantes

tenemos:

- NIC 1 Prestación de estados financieros.

- NIC 2 Inventarios

- NIC 16 Propiedad, planta y equipo

- NIC 18 Ingresos

- NIC 40 Propiedades de inversión

- NIC 1 Prestación de estados financieros.

- Existen 41 NIC,

entre las más

importantes

tenemos:

- NIIF

- Existen 9 NIIF entre las más

importantes tenemos :

- NIIF 2 Pagos basados en acciones

- NIIF 2 Pagos basados en acciones

- Existen 9 NIIF entre las más

importantes tenemos :

- NIC

- Deberes formal SRI

- 1.Inscribirnos en el SRI .

2.Emitir comprobantes.

3.Llevar registros de contabilidad.

4.Presentar declaraciones.

5. Acudir a las oficinas del SRI cuando nos llamen.

- 1.Inscribirnos en el SRI .

2.Emitir comprobantes.

3.Llevar registros de contabilidad.

4.Presentar declaraciones.

5. Acudir a las oficinas del SRI cuando nos llamen.

- Impuestos que se pagan

- IVA

- Grava el 12% y 0% en la

transferencia de bienes y

servicios

- Grava el 12% y 0% en la

transferencia de bienes y

servicios

- Impuesto a la renta

- Es un impuesto que grava

los ingresos de las personas,

empresas, u otras entidades

legales

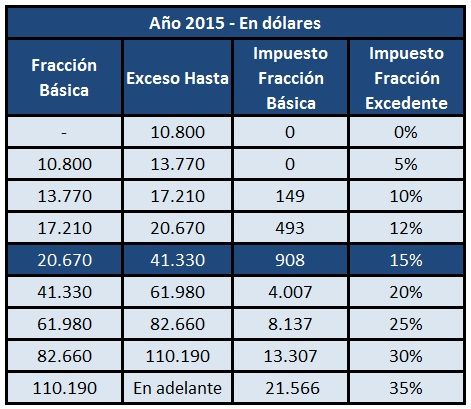

- Fracción básica

Nota:

- http://www.auditoresycontadores.com/images/2015/ENERO/calculo.jpg

- Es un impuesto que grava

los ingresos de las personas,

empresas, u otras entidades

legales

- IVA

- NIIF

- 4. El contador

- Es la persona que puede

cumplir con los papeles

trascendentales en la gestión

empresarial y en la sociedad

civil. Su profesión está regida

por el Código de Ética, la Ley

de Contadores y su

reglamento

- Roles que desepeña

- -Dictar cátedras de contabilidad en planes de nivel

superior, legalmente establecidos

- -Organizar, sintetizar y dirigir contabilidades

- -Intervenir directamente en la organización contable de las empresas

- -Comprobar y verificar estados de actividades económico-financieras

- Certificar balances, previa verificación integral de la contabilidad

- -Ejercer las funciones de comisario en las compañías anónimas,en

comandita por acciones, de responsabilidad limitada y de economía mixta

- -Evaluar e interpretar movimientos financieros e inventarios

- -Dictar cátedras de contabilidad en planes de nivel

superior, legalmente establecidos

- Es la persona que puede

cumplir con los papeles

trascendentales en la gestión

empresarial y en la sociedad

civil. Su profesión está regida

por el Código de Ética, la Ley

de Contadores y su

reglamento

Recursos multimedia adjuntos

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.