5192202

Costos en empresas de servicios

- Estructura de costos de servicios

- Materia prima

- representa un costo significativo.

- representa un costo significativo.

- Mano de obra

- es un indicador

utilizable como base de aplicación de

los costos indirectos; sin embargo, no

se debe tomar como la única

alternativa para asignarlos, ya que en

este tipo de empresas suele utilizarse

también maquinaria o equipo (por

ejemplo en las aerolíneas).

- es un indicador

utilizable como base de aplicación de

los costos indirectos; sin embargo, no

se debe tomar como la única

alternativa para asignarlos, ya que en

este tipo de empresas suele utilizarse

también maquinaria o equipo (por

ejemplo en las aerolíneas).

- Gastos

indirectos

- se debe revisar la

estructura de costos en la

cual descansa el servicio

propio del giro del negocio

y buscar la metodología

que mejor se adecue a sus

características, siendo el

costeo basado en

actividades una alternativa

para su asignación.

- se debe revisar la

estructura de costos en la

cual descansa el servicio

propio del giro del negocio

y buscar la metodología

que mejor se adecue a sus

características, siendo el

costeo basado en

actividades una alternativa

para su asignación.

- Materia prima

- Cadena de valor

- La cadena de valor dentro de las empresas de servicios permite identificar las funciones donde se agrega al servicio un

beneficio para el cliente, de tal forma que debe darse un seguimiento a los costos que se generan en

cada función, buscando una reducción de los mismos y mejoras en la eficiencia al proveer el servicio.

- La cadena de valor dentro de las empresas de servicios permite identificar las funciones donde se agrega al servicio un

beneficio para el cliente, de tal forma que debe darse un seguimiento a los costos que se generan en

cada función, buscando una reducción de los mismos y mejoras en la eficiencia al proveer el servicio.

- La implementación de un

sistema de costos en una

empresa de servicios requiere

tomar en cuenta principalmente

- La selección del sistema de

costeo.

- La metodología de

asignación de los costos

indirectos.

- El reconocimiento de la cadena de valor

dentro de la estructura de costos.

- La selección del sistema de

costeo.

- Determinación de los

costos en empresas de

servicios

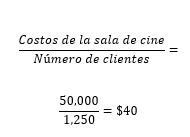

- se emplea en aquellas compañías

donde la producción de grandes

cantidades es continua o en serie, y

las unidades que se fabrican o los

servicios que se elaboran son

idénticos. Por ejemplo, en las salas de

cine para obtener el costo total del

servicio y el costo unitario por cliente

se suman los costos que generó la

sala y se divide entre el número de

clientes durante el mismo periodo

contable.

- se emplea en aquellas compañías

donde la producción de grandes

cantidades es continua o en serie, y

las unidades que se fabrican o los

servicios que se elaboran son

idénticos. Por ejemplo, en las salas de

cine para obtener el costo total del

servicio y el costo unitario por cliente

se suman los costos que generó la

sala y se divide entre el número de

clientes durante el mismo periodo

contable.

Recursos multimedia adjuntos

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.