7177601

Descripción

Mapa Mental por Lina Delgado, actualizado hace más de 1 año

|

|

Creado por Lina Delgado

hace alrededor de 8 años

|

|

Cuentas reales o de balance

- Las cuentas reales o de balance

representan valores tangibles

como las propiedades, las deudas

y el capital, formando parte de un

estado financiero llamado:

balance general, el cual es

requerido en cualquier empresa

y sirve de base para el análisis

financiero y la toma de

decisiones gerenciales.

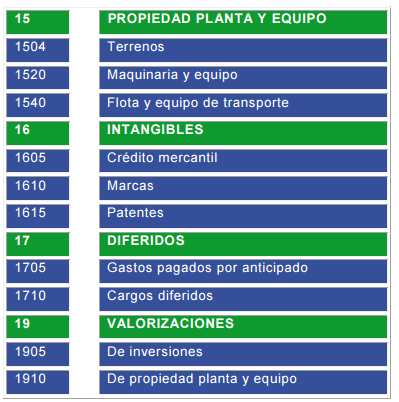

- Activo

- Consepto

- Está constituido por bienes y

derechos que le pertenecen a

la empresa. Pueden generar

dinero o ingresos en el futuro,

por lo tanto ofrecen beneficios

económicos a esta.

- Activo corriente

- activos con los que cuenta

una compañía con un

período inferior a un año.

- Imagen 1. Activo corriente.

- Imagen 1. Activo corriente.

- activos con los que cuenta

una compañía con un

período inferior a un año.

- Activo no corriente

- son aquellos activos que

son propensos a

convertirse en efectivo en

un período superior a 1 año

- Imagen 2. Activo no corriente

- Imagen 2. Activo no corriente

- son aquellos activos que

son propensos a

convertirse en efectivo en

un período superior a 1 año

- Activo corriente

- Está constituido por bienes y

derechos que le pertenecen a

la empresa. Pueden generar

dinero o ingresos en el futuro,

por lo tanto ofrecen beneficios

económicos a esta.

- Caracteristicas

- Generan

beneficios o

servicios.

- Están bajo el control

de la empresa.

- Suscitan derecho

de reclamación.

- Generan

beneficios o

servicios.

- Movimiento

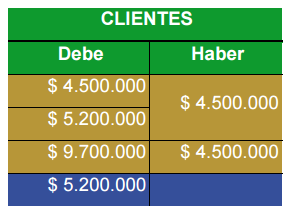

- Como son mayores los débitos, el saldo es débito

- Como son mayores los débitos, el saldo es débito

- Consepto

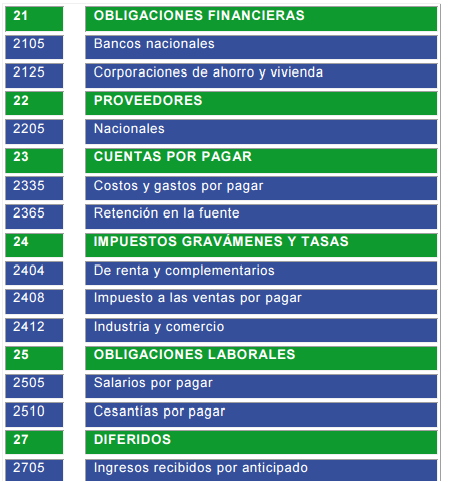

- Pasivo

- Consepto

- Representa las obligaciones

contraídas por cualquier concepto

para ser canceladas en el futuro a

terceros, como el pago a bancos,

proveedores, impuestos, salarios a

empleados, entre otros.

- Pasivo corriente

- aquellas obligaciones y deudas que

tiene la empresa en un plazo

inferior a un año

- Imagen 3. Pasivo corriente

- Imagen 3. Pasivo corriente

- aquellas obligaciones y deudas que

tiene la empresa en un plazo

inferior a un año

- Pasivo no corriente

- aquellas obligaciones y deudas

que tiene la compañía en un

tiempo superior a un año

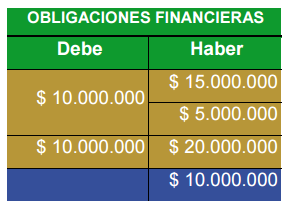

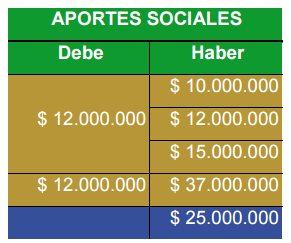

- Imagen 4. Pasivo no corriente

- Imagen 4. Pasivo no corriente

- aquellas obligaciones y deudas

que tiene la compañía en un

tiempo superior a un año

- Pasivo corriente

- Representa las obligaciones

contraídas por cualquier concepto

para ser canceladas en el futuro a

terceros, como el pago a bancos,

proveedores, impuestos, salarios a

empleados, entre otros.

- Caracteristicas

- Esta tiene que haberse

causado: contabilizarla para

luego hacer el pago.

- Que el tercero quien se le

debe sea real.

- Esta tiene que haberse

causado: contabilizarla para

luego hacer el pago.

- Movimiento

- Como son mayores los créditos, el saldo es crédito

- Como son mayores los créditos, el saldo es crédito

- Consepto

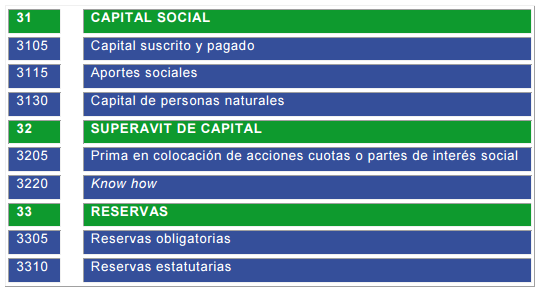

- Patrimonio

- Consepto

- Es el valor resultante de la diferencia

entre el activo y el pasivo. Son los aportes

de los propietarios para constituir la

empresa, es decir, el capital o bienes

aportados; también incluye las utilidades

y reservas.

- Este rubro constituye un pasivo interno u

obligación de la empresa a favor de sus

dueños, por lo cual se maneja de igual

forma que las cuentas de pasivo.

- Este rubro constituye un pasivo interno u

obligación de la empresa a favor de sus

dueños, por lo cual se maneja de igual

forma que las cuentas de pasivo.

- Es el valor resultante de la diferencia

entre el activo y el pasivo. Son los aportes

de los propietarios para constituir la

empresa, es decir, el capital o bienes

aportados; también incluye las utilidades

y reservas.

- Carcteristicas

- Estar conformado por la

inversión inicial y la

adicional entregada por los

propietarios de la empresa.

- Incrementar con las

utilidades y disminuir con

las pérdidas

- Estar conformado por la

inversión inicial y la

adicional entregada por los

propietarios de la empresa.

- Movimiento

- Por ser mayor los créditos el saldo es crédito.

- Por ser mayor los créditos el saldo es crédito.

- Consepto

- Activo

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.