8967083

Descripción

Mapa Mental por Maria Paula Cerquera, actualizado hace más de 1 año

|

|

Creado por Maria Paula Cerquera

hace más de 7 años

|

|

Clasificación y características de las

cuentas de balance

- Representan valores tangibles como las

propiedades, las deudas y el capital.

- Conformadas por:

- Activo

- Corriente

Nota:

- Recursos con los que cuenta una compañía con un período inferior a un año, (efectivo).

- (1105) Caja

- (1110) Banco

- (1205) Acciones

- (1305) Clientes

- No corriente

Nota:

- Recursos que son propensos a convertirse en efectivo en un período superior a 1 año.

- (1504) Terrenos

- (1520) Maquinaria y equipo

- (1540 )Flota y equipo de transporte

- (1605)Crédito mercantil

- (1705) Gastos pagados por anticipado

- (1905)De inversiones

- Corriente

- Pasivo

Nota:

- Representa las obligaciones contraídas por cualquier concepto para ser canceladas en el futuro a terceros.

- Corriente

Nota:

- Obligaciones y deudas que tiene la empresa en un plazo inferior a un año.

- (2105) Bancos nacionales

- (2205 ) Nacionales

- (2335) Costos y gastos por pagar

- (2408 ) Impuesto a las ventas por pagar

- (2505) Salarios por pagar

- (2705 ) Ingresos recibidos por

anticipado

- No corriente

Nota:

- Obligaciones y deudas que tiene la compañía en un tiempo superior a un año.

- Patrimonio

Nota:

- Son los aportes de los propietarios para constituir la empresa.

- (3105) Capital suscrito y pagado

- (3115) Aportes sociales

- (3205 ) Prima en colocación de acciones cuotas

- (3305) Reservas obligatorias

- Activo

- Caracteristicas

- Activo

- Generan beneficios

- Están bajo el control de la empresa.

- Generan beneficios

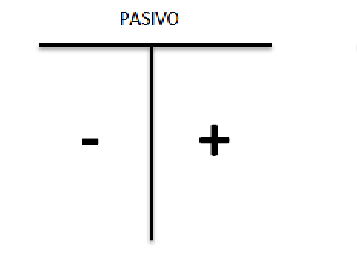

- Pasivo

- Contabilizarla para luego hacer el pago.

- Que el tercero quien se le debe sea real

- Contabilizarla para luego hacer el pago.

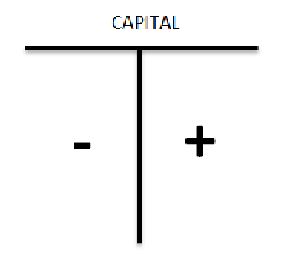

- Patrimonio

- Estar conformado por la inversión inicial

- Incrementar con las utilidades y disminuir con las

pérdidas

- Estar conformado por la inversión inicial

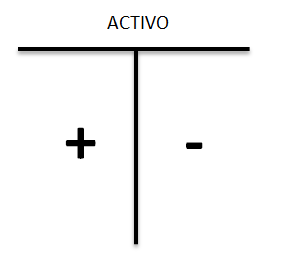

- Activo

- Movimientos

- Activo

- Pasivo

- Patrimonio

- Activo

Recursos multimedia adjuntos

{kind=link}

{kind=link}

{kind=link}

¿Quieres crear tus propios Mapas Mentales gratis con GoConqr? Más información.