6768962

Description

Flashcards by Diana Bastidas, updated more than 1 year ago

|

|

Created by Diana Bastidas

about 8 years ago

|

|

| Question | Answer |

| IMPORTANCIA Y DIFERENCIA DE LOS COSTOS DE CALIDAD | . |

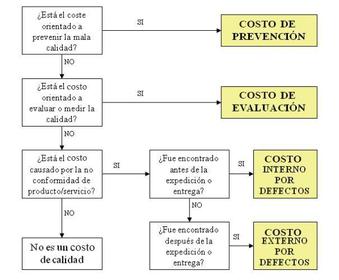

| Importancia: El costo de la calidad no es exclusivamente una medida absoluta de desempeño, su importancia estriba en que indica donde será más útil una acción correctiva para una empresa y nos facilita la toma de medidas de tipo estratégico. Conocer el ahorro en costos tiene un efecto impactante para la alta dirección, pues permite la obtención de los recursos necesarios para el mantenimiento y la mejora de la calidad y sugiere la cantidad que debería ser invertida en dichas actividades. Adicional los costos se dividen en dos: en Costos para asegurar la calidad y en costos de no calidad. | . |

| COSTOS PARA ASEGURAR LA CALIDAD | . |

| COSTOS DE PREVENCIÓN: Son los costos de todas las actividades específicamente diseñados para prevenir fallas de calidad en productos o servicios. COSTOS DE EVALUACIÓN: Son los costos asociados con las actividades de medir, evaluar y auditar los productos o servicios para asegurar su conformancia a los estándares de calidad y requerimientos de desempeño. Costos Controlables: Son aquellos que pueden ser cambiados, manipulados y controlados por el administrador del punto de venta en el corto plazo. Generalmente los costos variables son controlables pero también algunos costos fijos. | . |

| COSTOS DE NO CALIDAD | . |

| COSTOS POR FALLA INTERNA: Son los costos resultantes de productos o servicios no conformes a los requerimientos o necesidades del cliente, antes del embarque del producto o la realización del servicio. COSTOS POR FALLA EXTERNA: Son los costos resultantes de productos o servicios no conformes a los requerimientos o necesidades del cliente, después de la entrega del producto o durante y después de la realización del servicio. Costos no Controlables: Son aquellos que no pueden ser cambiados, manipulados ni controlados por el administrador del punto de venta en el corto plazo. Generalmente los cargos fijos son NO controlables. | . |

| . | |

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.