6069592

Description

Flashcards by Birgit Burtscher, updated more than 1 year ago

|

|

Created by Birgit Burtscher

over 8 years ago

|

|

| Question | Answer |

| die wichtigste Aufgabe von Rechnungswesen ist ... | die Erfassung sämtlicher Geschäftsvorfälle eines Geschäftsjahres |

| Was ist die Aufgabe eines Buchungssatzes? | Ein Geschäftsvorfall bestimmten Konten zuzuordnen |

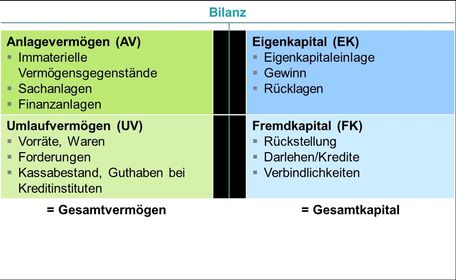

| Was bildet den Grundstein der Buchhaltung? | Die Bilanz |

| Was versteht man unter "Bilanz"? | Unter Bilanz versteht man die Gegenüberstellung des Vermögens (was hat das Unternehmen) und des Kapitals (von wo kommt das Geld?). |

| Skizziere eine Bilanz! | |

| In welcher Kontoklasse finden wir das Anlagevermögen? | Kontoklasse 0 |

| Definiere Anlagevermögen | Zum AV stehen alle Gegenstände die länger (mind. 2 Jahre) im Betrieb bleiben |

| Was bedeutet UV? | Umlaufvermögen = Vermögen welches dem Unternehmen gehören sich aber ständig ändert |

| In welcher Kontoklasse finden wir die Schulden des Unternehmen? | Kontoklasse 3 |

| Wie nennt man das Kapital das vom Unternehmen selbst zur Verfügung gestellt wurde? | Eigenkapital |

| Durch was wird die Zusammensetzung des Vermögens und der Schulden laufend verändert? | durch Geschäftsfälle |

| Was sind Belege? | Belege sind schriftliche Aufzeichnungen über betriebliche Vorgänge – Sie sind das Bindeglied zwischen Geschäftsfall und Aufzeichnung. |

| Wie lautet der wichtige Grundsatz im Zusammenhang mit Belegen? | Keine Buchung ohne Beleg! |

| Nenne die Beleggruppen | E = Eingangsrechnung A = Ausgangsrechnung K = Kassabeleg B = Bankbeleg S = sonstiger Beleg |

| Wie lautet die Beleggruppe für einen Verkauf? | A |

| Wie lautet die Beleggruppe für einen Einkauf? | E |

| Welche Kontenarten gibt es? | aktive Bestandskonten passive Bestandskonten Aufwandskonten Ertragskonten |

| Welche Konten weisen zu Beginn einen Anfangsbestand aus? | Bestandskonten |

| Was wird auf den aktiven BK erfasst? | Auf den aktiven Bestandskonten werden die Vermögenswerte (AV und UV) erfasst. |

| In welcher Kontoklasse finden wir die aktiven BK? | KK0, KK1 und KK2 |

| Was wird auf den passiven BK erfasst? | auf den passiven Bestandskoten wird das Kapital (EK und FK) erfasst |

| Wie wird Fremdkapital umgangssprachlich genannt? | Schulden |

| Was sind neutrale BS? | Wenn die Höhe des EK unverändert bleibt (wir werden weder ärmer noch reicher) |

| Was ist ein Aufwand? | Ein Aufwand macht uns ärmer und vermindert unser Eigenkapital. Wir bezahlen etwas ohne direkt etwas handfestes zu bekommen. |

| In welchen Kontenklassen finden wir die Aufwandskonten? | KK 5 bis KK 8 |

| Was sind Erträge? | Ein Ertrag macht uns reicher und vermehrt das Eigenkapital. Wir bekommen etwas für unsere Leistungen. |

| In welcher Kontenklassen finden wir die Erträge | KK 4 und zum Teil KK 8 |

| Wie viele Kontenklassen gibt es? | 10 |

| Was finden wir im Kontenplan? | Die Kontennummern |

| Was befindet sich in der Kontenklasse 4? | betriebliche Erträge |

| Was befindet sich in der Kontenklasse 3? | Verbindlichkeiten |

| Was befindet sich in der Kontenklasse 1? | Vorräte |

| Was befindet sich in der Kontenklasse 0? | Anlagevermögen |

| Was befindet sich in der Kontenklasse 2? | sonstiges Umlaufvermögen |

| Was befindet sich in der Kontenklasse 6? | Personalaufwand |

| Was befindet sich in der Kontenklasse 7? | sonstige betriebliche Aufwendungen |

| Was befindet sich in der Kontenklasse 8? | Finanzerträge und Finanzaufwände |

| Was befindet sich in der Kontenklasse 9? | Kapital - und Abschlusskonten |

| Wie heißen die zwei Seiten eines Buchungssatzes? | Soll und Haben |

| Nenne die 4 Schritte zum Buchungssatz | 1. Welche Konten sind betroffen? 2. Was mach ich mit dem Geld? FÜR – SOLL Seite 3. Woher kommt das Geld? VON – HABEN - Seite 4. = Buchungssatz |

| Was besteuert die USt? | Die Umsatzsteuer (USt) besteuert den Austausch von Lieferungen und Leistungen (Umsätzen). |

| Was bedeutet brutto? | Brutto ist der Rechnungsbetrag inklusive Umsatzsteuer |

| Welcher Betrag ist höher: brutto oder netto? | brutto |

| Was bedeutet vorsteuerabzugsberechtigt | Unternehmen dürfen sich die von den Lieferanten verrechnete Umsatzsteuer wieder vom Finanzamt zurückholen. |

| Auf welchem Konto wird die USt bei Einkäufen verbucht? | 2500 Vorsteuer |

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.