5463769

Description

Flashcards by Renan Napoleão, updated more than 1 year ago

|

|

Created by Renan Napoleão

over 8 years ago

|

|

| Question | Answer |

| Conceito Crepaldi (2010) | o “levantamento, estudo e avaliação sistemática das transações, procedimentos, operações, rotinas e das demonstrações financeiras de uma entidade”. |

| Conceito Franco e Marra (2011) | “A auditoria compreende o exame de documentos, livros e registros, inspeções e obtenção de informações e confirmações, internas e externas, relacionadas com o controle do patrimônio, objetivando mensurar a exatidão desses registros e das demonstrações contábeis deles decorrentes”. |

| Auditar | Auditar é testar a eficiência e a eficácia do controle patrimonial, não se limitando aos aspectos contábeis. Traduz-se na emissão de uma opinião sobre as atividades verificadas. |

| objeto da auditoria "O que vai ser auditado" | conjunto de todos os elementos de Franco e Marra (2011) controle do patrimônio administrado, os quais compreendem registros contábeis, papéis, documentos, fichas, arquivos e anotações que comprovem a veracidade dos registros e a legitimidade dos atos da administração, bem como sua sinceridade na defesa dos interesses patrimoniais”. |

| Objetivo da Auditoria | Segundo Sá (2000), “o objetivo da auditoria, tanto nas entidades públicas quanto privadas, não se resume a certificação da veracidade das demonstrações contábeis, mas também a detecção das disfunções do patrimônio, em decorrência de falhas na administração”. |

| Objetivo da Auditoria NBC TA 200 | aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários |

| Normas de auditoria - conceito | são as regras estabelecidas pelos órgãos reguladores da profissão contábil, em todos os países, com o objetivo de regulação e apresentação de diretrizes a serem seguidas. Elas estabelecem os conceitos básicos sobre as exigências em relação à pessoa do auditor, à execução de seu trabalho e ao parecer que deverá por ele ser emitido (Franco e Marra, 2011). |

| IFAC - 2009 International Federation of Accounting (Federação Internacional de Contadores). | é uma organização global da profissão contábil, que possui a missão de contribuir para o desenvolvimento, adoção e aplicação de normas internacionais de alta qualidade e orientação. |

| NBC TA X NBC PA a inobservância às NBC constitui infração disciplinar | As normas de auditoria independente são aprovadas pelo CFC por meio de Resoluções, e classificadas em normas profissionais (NBC PA) e normas técnicas (NBC TA). Enquanto as NBC PA estabelecem regras e procedimentos de conduta a serem observados como requisitos para o exercício profissional contábil, as NBC TA descrevem conceitos doutrinários, princípios e procedimentos a serem aplicados quando da realização dos trabalhos. |

| As práticas adotadas pelas entidades em assuntos não regulados, desde que atendam à NBC TG ESTRUTURA CONCEITUAL do CFC, em consonância com as normas contábeis internacionais, podem ser utilizadas pelo auditor, pois fazem parte das práticas contábeis brasileiras, e não necessitam estar formalizadas, desde que atendam à NBC TG ESTRUTURA CONCEITUAL do CFC. | |

| Trabalho de asseguração | significa um trabalho no qual o AUDITOR INDEPENDENTE* expressa uma conclusão com a finalidade de aumentar o grau de confiança dos OUTROS USUÁRIOS* previstos, que não seja a PARTE RESPONSÁVEL*. * (3 Partes envolvidas) A parte responsável pode ser um dos usuários previstos, mas não o único. Podem ser de diferentes entidades ou da mesma. |

| Tipos de Asseguração | RAZOÁVEL - Risco do trabalho de asseguração baixo. Ex: AUDITORIA LIMITADA - risco maior do que no trabalho de asseguração razoável, forma negativa de expressão da conclusão do auditor independente. Ex.: Revisão. Obs: Além dos trabalhos de asseguração, os auditores independentes tb podem realizar consultorias. |

| Risco de Auditoria x Asseguração Razoável | Sempre haverá um risco de auditoria, tendo em vista que esta se realiza por meio de testes e amostragem, além de haver a possibilidade de erro de seus executores. O auditor não pode (e não deve) assegurar “de forma incontestável” que as demonstrações estão livres de distorção relevante, mas apenas fornecer uma asseguração razoável. |

| Relatórios de Asseguração Conclusão positiva x Conclusão negativa | ASSEGURAÇÃO RAZOÁVEL - o auditor independente expressa a conclusão de FORMA POSITIVA, ex: “Em nossa opinião, os controles internos são eficazes, em todos os aspectos relevantes, de acordo com os critérios XYZ”. ASSEGURAÇÃO LIMITADA, o auditor independente expressa a conclusão de FORMA NEGATIVA, ex: “Com base em nosso trabalho, descrito neste relatório, não temos conhecimento de nenhum fato que nos leve a acreditar que os controles internos não são eficazes, em todos os aspectos relevantes, de acordo com os critérios XYZ”. |

| - Auditoria é espécie do gênero Asseguração. - O Auditor Independente não realiza apenas trabalhos de Asseguração. - Em trabalhos de Asseguração, são 03 (três) as partes envolvidas: auditor, responsável e usuários. | |

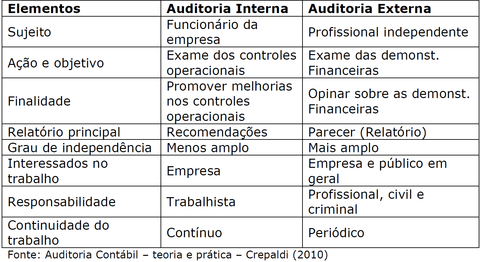

| Auditoria Interna | Auditoria Interna - avaliação independente dentro da empresa, para verificar as operações e emitir uma opinião sobre elas, sendo considerada um serviço prestado à administração. P/ Crepaldi (2010), é executada por profissional ligado à empresa, ou por uma seção própria para esse fim, sempre em linha de dependência da direção empresarial. A Auditoria Interna tem como objetivo auxiliar a administração da entidade no cumprimento de seus objetivos. |

| NBC TI 01 – Da Auditoria Interna | “A Auditoria Interna compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da Integridade, Adequação, Eficácia, Eficiência e Economicidade dos PROCESSOS, dos SISTEMAS de informações e de CONTROLES internos integrados ao ambiente, e de gerenciamento de RISCOS, com vistas a assistir à administração da entidade no cumprimento de seus objetivos.” “A Auditoria Interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado” |

| finalidade da Auditoria Interna | A finalidade da Auditoria Interna é agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da RECOMENDAÇÃO DE SOLUÇÕES para as não conformidades apontadas nos relatórios. |

| A prevenção de fraudes e erros não é atribuição principal, da Auditoria Interna. A maior responsável por essa detecção é a própria administração da entidade. | |

| Auditoria Externa ou Independente | é realizada por auditores que não fazem parte da estrutura da empresa. É executada por profissional independente, tendo sua atuação regulada por contrato de serviços. Seu objetivo é dar credibilidade às demonstrações contábeis, examinadas dentro dos parâmetros de normas de auditoria e princípios contábeis, e tem como principal cliente o PÚBLICO EXTERNO, usuário final dessa informação. |

| o objetivo da Auditoria das Demonstrações Contábeis – Externa - NBC TA 200 | “aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos RELEVANTES, em conformidade com uma ESTRUTURA DE RELATÓRIO FINANCEIRO aplicável.” |

| Finalidade da Auditoria Externa | busca conferir credibilidade às demonstrações contábeis, visto que, para os interessados nas informações financeiras, não basta uma opinião interna. Não é atribuição do auditor independente garantir a viabilidade futura da entidade ou fornecer algum tipo de atestado de eficácia da administração na gestão dos negócios. |

| os objetivos gerais do auditor ao conduzir a auditoria de demonstrações contábeis De acordo a NBC TA 200: | (a) obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorção RELEVANTE, independentemente se causadas por fraude ou erro. (b) apresentar relatório sobre as demonstrações contábeis como exigido pelas NBC TAs, em conformidade com as constatações do auditor.” |

| Auditoria Interna x Externa semelhanças: os métodos de trabalho, às características desejáveis à pessoa do auditor e os aspectos de planejamento, execução e emissão de relatórios. diferenças >>> | |

| Perícia Contábil | Segundo a NBC TP 01 - “o conjunto de procedimentos TÉCNICO-CIENTÍFICOS destinados a levar à instância decisória elementos de prova necessários a subsidiar à justa SOLUÇÃO DO LITÍGIO ou constatação de um fato, MEDIANTE LAUDO pericial contábil e/ou PARECER pericial contábil.” A perícia contábil, judicial ou extrajudicial, é de competência exclusiva de contador registrado no CRC –, da mesma forma que a Auditoria Independente. |

| Papéis de trabalho | documentação preparada pelo perito para a execução da perícia. Eles integram um processo organizado de registro de provas que assegurem o objetivo da execução pericial. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Flashcards for free with GoConqr? Learn more.