12718598

Description

Mind Map by PAULA ALEJANDRA SILVA VILLARRAG, updated more than 1 year ago

|

|

Created by PAULA ALEJANDRA SILVA VILLARRAG

almost 7 years ago

|

|

CAJA MENOR

- Se le denomina Caja Menor a la suma de dinero a cargo de determinada persona responsable, que

constituye un fondo fijo disponible para pagos de menor cuantía en la empresa. La caja menor es un fondo

fijo donde el empresario decidirá, acorde a los ingresos, cuánta cantidad de dinero embolsar.

- APERTURA DEL FONDO MENOR

- La empresa realiza un presupuesto de gastos por departamento y establece la cuantía necesarias

para gastos pequeños, en periodos inferiores a un mes. Mediante acta se establece la cuantía

definitiva, se nombra un responsable y se dan una serie de instrucciones para el manejo de la

Caja Menor.

- REGLAS DE CONTROL

INTENO

- Se debe tener una sola custodia para la caja chica

- El monto de la caja chica debe ser un fondo fijo

- Se deben realizar arqueos sorpresivos

- No se deben cambiar cheques con el dinero de la caja chica

- Se debe tener una sola custodia para la caja chica

- REGLAS DE CONTROL

INTENO

- La empresa realiza un presupuesto de gastos por departamento y establece la cuantía necesarias

para gastos pequeños, en periodos inferiores a un mes. Mediante acta se establece la cuantía

definitiva, se nombra un responsable y se dan una serie de instrucciones para el manejo de la

Caja Menor.

- APERTURA DEL FONDO MENOR

- ¿QUE SE REGISTRA

COMO CAJA MENOR

- Transporte del mensajero

- elemento de aseo y cafeteria

- Refrigerios

- correo

- compra de papeleria

- Otros

- Transporte del mensajero

- DESEMBOLSOS Y REMBOLSOS

- DESEMBOLSOS

- Los desembolsos se producen en

el momento en el que se hace un

pago.

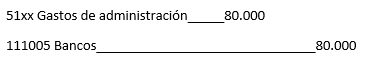

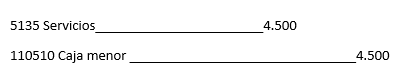

- EJEMPLO: La caJera de la empresa distritol ltd paga el servicio

de la luz por valor de 4.5000$

- EJEMPLO: La caJera de la empresa distritol ltd paga el servicio

de la luz por valor de 4.5000$

- Los desembolsos se producen en

el momento en el que se hace un

pago.

- REEMBOLSOS

- Cuando el fondo de caja menor se agota, o llega a un determinado

monto, se procede a rembolsar el dinero utilizado. Los reembolsos se

hacen por medio de un comprobante de egreso. En este momento, el

responsable del fondo de caja menor, hace entrega de los soportes

de los gastos incurridos para que le sea rembolsado su valor y así

recuperar el fondo de caja menor a su monto inicial.

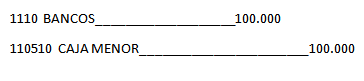

- El fondo de caja menor solo se

contabiliza cuando se crea, se

aumenta, se disminuye o

elimina, no cuando se realiza un

reembolso, por esta razón se

considera un fondo fijo.

- EJEMPLO

- El fondo de caja menor solo se

contabiliza cuando se crea, se

aumenta, se disminuye o

elimina, no cuando se realiza un

reembolso, por esta razón se

considera un fondo fijo.

- Cuando el fondo de caja menor se agota, o llega a un determinado

monto, se procede a rembolsar el dinero utilizado. Los reembolsos se

hacen por medio de un comprobante de egreso. En este momento, el

responsable del fondo de caja menor, hace entrega de los soportes

de los gastos incurridos para que le sea rembolsado su valor y así

recuperar el fondo de caja menor a su monto inicial.

- DESEMBOLSOS

- AUMENTO Y DISMINUCIÓN DE LA CAJA MENOR

- AUMENTO

- se elabora cuando la gerencia decide aumentar el

fondo fijo de caja menor por insuficiencia para cubrir

los gastos menores en un período dado.

- se elabora cuando la gerencia decide aumentar el

fondo fijo de caja menor por insuficiencia para cubrir

los gastos menores en un período dado.

- DISMINUCIÓN

- Sucede cuando la caja menor excede las

necesidades de la empresa en gastos menores y

parte del dinero se mantiene estancado sin

ningún movimiento, en este caso es necesario

disminuir la caja menor para suplir las

necesidades de los gatos menores de la empresa.

- Sucede cuando la caja menor excede las

necesidades de la empresa en gastos menores y

parte del dinero se mantiene estancado sin

ningún movimiento, en este caso es necesario

disminuir la caja menor para suplir las

necesidades de los gatos menores de la empresa.

- AUMENTO

- ARQUEO DE CAJA

- El arqueo de caja es el análisis de las transacciones del efectivo, en un momento

determinado, con el objeto de comprobar si se ha contabilizado todo el efectivo recibido y

si el saldo que arroja esta cuenta corresponde con lo que se encuentra físicamente en caja.

- ¿QUIENES REALIZAN LOS

ARQUEOS?

- Los auditores o ejecutivos

asignados para ello.

- Los auditores o ejecutivos

asignados para ello.

- ello, suelen efectuar arqueos de caja en fechas no

previstas por el cajero. Es frecuente que en los

arqueos de caja aparezcan faltantes o sobrantes,

con respecto a la cuenta de control del libro mayor

- ¿QUIENES REALIZAN LOS

ARQUEOS?

- RECOMENDACIONES PARA HACER UN ARQUEO

- Inicia el día con una cantidad fija de dinero. Cuenta y

verifica la cantidad siempre antes de iniciar tu actividad.

- No hagas gestión de cobros con el dinero de tu caja.

- Al final del día, cuenta el dinero de la caja. Una vez tengas el total,

restale el saldo inicial. En principio, el resultado debe coincidir con

las ventas que indica que has vendido.

- Inicia el día con una cantidad fija de dinero. Cuenta y

verifica la cantidad siempre antes de iniciar tu actividad.

- AJUSTES DE ARQUEO

- FALTANTE

- Cobrarle el faltante al Cajero.

- Considerar como un gasto para la empresa

- Cobrarle el faltante al Cajero.

- SOBRANTE

- Mandarlo a "otros ingresos"

- Mandarlo a "otros ingresos"

- FALTANTE

- El arqueo de caja es el análisis de las transacciones del efectivo, en un momento

determinado, con el objeto de comprobar si se ha contabilizado todo el efectivo recibido y

si el saldo que arroja esta cuenta corresponde con lo que se encuentra físicamente en caja.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.