13817634

Description

Mind Map by maria guadalupe nicolas gonzalez, updated more than 1 year ago

|

|

Created by maria guadalupe nicolas gonzalez

over 6 years ago

|

|

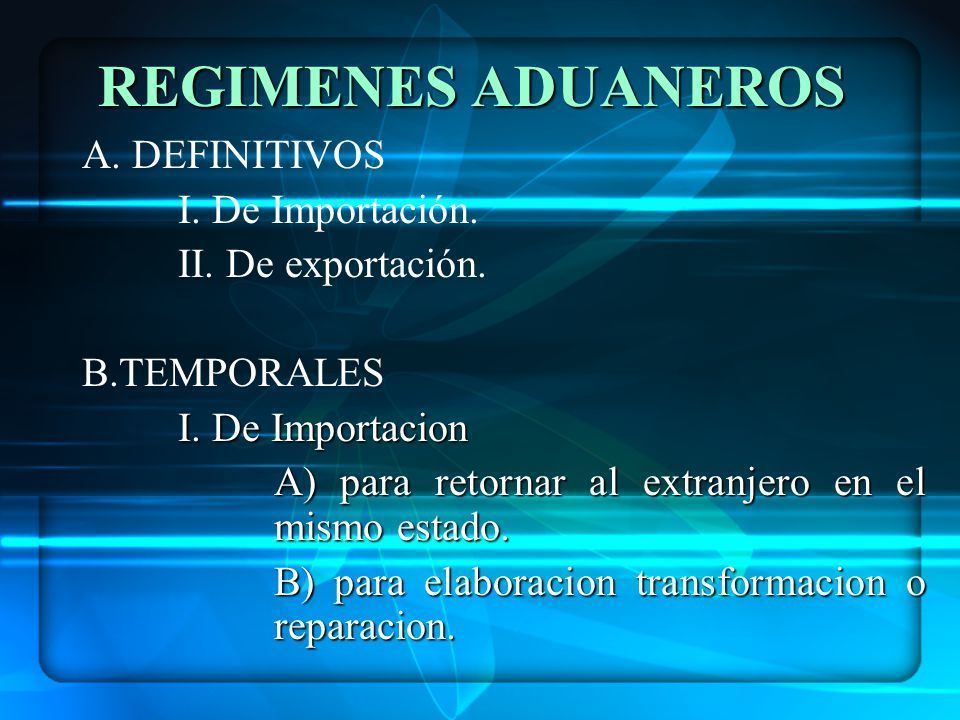

REGÍMENES ADUANEROS

- A) DEFINITIVOS

- Importación: Se concidera regimen de importación definitiva la entrada de mercancías de procedencia extrajera con la finalidad de permanecer en el territorio nacional por tiempo ilimitado.

- Exportación: El regímen de exportación definitiva consiste en la salida de mercancías del territorio nacional para permanecer en el extrajero por tiempo ilimitado.

- Es necesario darse de alta en el registro federal de cotribuyentes.

- Importación: Se concidera regimen de importación definitiva la entrada de mercancías de procedencia extrajera con la finalidad de permanecer en el territorio nacional por tiempo ilimitado.

- B) TEMPORALES

- importaciones temporales

- para la elaboracion trasformacion o reparacion en programa de exportacion articulo 108 ley aduanera

- las maquiladoras y las empresas con programas de exportacion autorizadas por la secre de economi podran afectuar la importacion temporal de mercancias para retomar alextranjero

- hasta por 18 meses

- A)Combustibles, lubricantes y otros materiales que se vayan a consumir durante el proceso de exportación

- B) materias primas partes y componentes que que vayan a integrar mercancías de exportación

- C) enbase y empaque

- D) etiquetas folletos

- A)Combustibles, lubricantes y otros materiales que se vayan a consumir durante el proceso de exportación

- hasta por 2 años

- tratándose contenedores y cajas de tráiler

- tratándose contenedores y cajas de tráiler

- por la vegencia del programa de maquila o de exportacion

- A) Maquinaria equipo herramientas instrumentos moldes y Refrigeradores destinados al proceso productivo

- B) equipos y aparatos para el controlde la contaminacion para la inbestigacion o capacitacion

- C) Equipo para el desarrollo administrativo

- A) Maquinaria equipo herramientas instrumentos moldes y Refrigeradores destinados al proceso productivo

- hasta por 18 meses

- las maquiladoras y las empresas con programas de exportacion autorizadas por la secre de economi podran afectuar la importacion temporal de mercancias para retomar alextranjero

- para la elaboracion trasformacion o reparacion en programa de exportacion articulo 108 ley aduanera

- exportaciones temporales

- para retomar al País en el mismo estadoC) Equipo para el desarrollo administrativo

- ll. hasta por 6 mese

- b) los residentes en mexico sin establecimiento premanente en al extrangero

- a) las de envases de mercancías

- c) las de mercancías destinados a dar a conocer mercancías

- D) las de enseres utilería y demás equipo necesario para la filmación que se utilicen en las industrias cinematográficas

- b) los residentes en mexico sin establecimiento premanente en al extrangero

- l. hasta por 3 meses

- las de remolques y se mi remolques incluyendo aquieyos diseñados exclusibamente para el trasporte de cóntenedores

- las de remolques y se mi remolques incluyendo aquieyos diseñados exclusibamente para el trasporte de cóntenedores

- lll. hasta por un año

- Exportaciones contendores congresos internacionales o eventos o situaciones o deportivos

- Exportaciones contendores congresos internacionales o eventos o situaciones o deportivos

- IV) por un periodo

- Por las mercancías que en las mismas casos la secretaria podrá autorizar al retorno al país de mercancías

- Por las mercancías que en las mismas casos la secretaria podrá autorizar al retorno al país de mercancías

- V) por el doble de la fracción o fueran necesarias

- ll. hasta por 6 mese

- para elaboración, trasformación o reparación

- articulo 117. se le autoriza la salida del territorio nacional de mercancias para someterse a un proceso de traformacion

- ariculo 118. Trasformador y trasportación o reparado no se causa el impuesto general de exportación

- articulo 117. se le autoriza la salida del territorio nacional de mercancias para someterse a un proceso de traformacion

- para retomar al País en el mismo estadoC) Equipo para el desarrollo administrativo

- importaciones temporales

- F) RECINTO FISCALIZADO ESTRATÉGICO

- ARTICULO 135-A. Las personas que tengan el uso o goce de inmuebles ubicados dentro del recinto fiscalizado estratégico habilitado en los términos del articulo 14-D de eta ley,tan bien podrán solicitar la autorización para destinar mercancías al régimen de recinto fiscalizado estratégico.

- Estos podrán obtener la autorización a que se refiere este artículo, las personas que cuenten con la concesión o la autorización para prestar los servicios de manejo.

- El servicio de administración tributaria cancelará la autorización a que se refiere en el artículo conforme al procedimiento previsto.

- Estos podrán obtener la autorización a que se refiere este artículo, las personas que cuenten con la concesión o la autorización para prestar los servicios de manejo.

- ARTICULO 135-B. El régimen de recinto fiscalizado estratégico consiste en la introducción, por tiempo limitado, de mercancías extranjeras, nacionales o nacionalizadas, a los recintos fiscalizados estratégicos.

- ARTICULO 135-C. Las mercancías extranjeras que se introduzcan a este régimen podrán permanecer en los recintos fiscalizados por un tiempo limitado de hasta por 2 años.

- ARTICULO 135-D Las mercancías que se introduzcan al régimen de recinto fiscalizado estratégico podrán retirarse de dicho recinto.

- ARTICULO 135-A. Las personas que tengan el uso o goce de inmuebles ubicados dentro del recinto fiscalizado estratégico habilitado en los términos del articulo 14-D de eta ley,tan bien podrán solicitar la autorización para destinar mercancías al régimen de recinto fiscalizado estratégico.

- E) ELABORACIÓN,TRANSFORMACIÓN O REPARACIÓN EN RECINTO FISCALIZADO.

- ARTICULO 135 El régimen de elaboración,transformación o reparación en recinto fiscalizado cinsiste en la introducción de mercancías extranjeras o nacionales, a dichos recintos.

- La introducción de mercancías extranjeras bajo este régimen se sujetará al pago del impuesto general de importación en los casos previstos.

- El impuesto general de importación se deberá determinar al destinar las mercancías a este régimen.

- Las autoridades aduaneras podrán autorizar que dentro de los recintos fiscalizados, las mercancías en ellos almacenadas puedan ser objeto de elaboración,transformación o reparación en los términos de este articulo.

- Las mercancías nacionales se considerarán exportadas para los efectos legales correspondientes,al momento de ser destinadas al régimen previsto en este articulo.

- La introducción de mercancías extranjeras bajo este régimen se sujetará al pago del impuesto general de importación en los casos previstos.

- ARTICULO 135 El régimen de elaboración,transformación o reparación en recinto fiscalizado cinsiste en la introducción de mercancías extranjeras o nacionales, a dichos recintos.

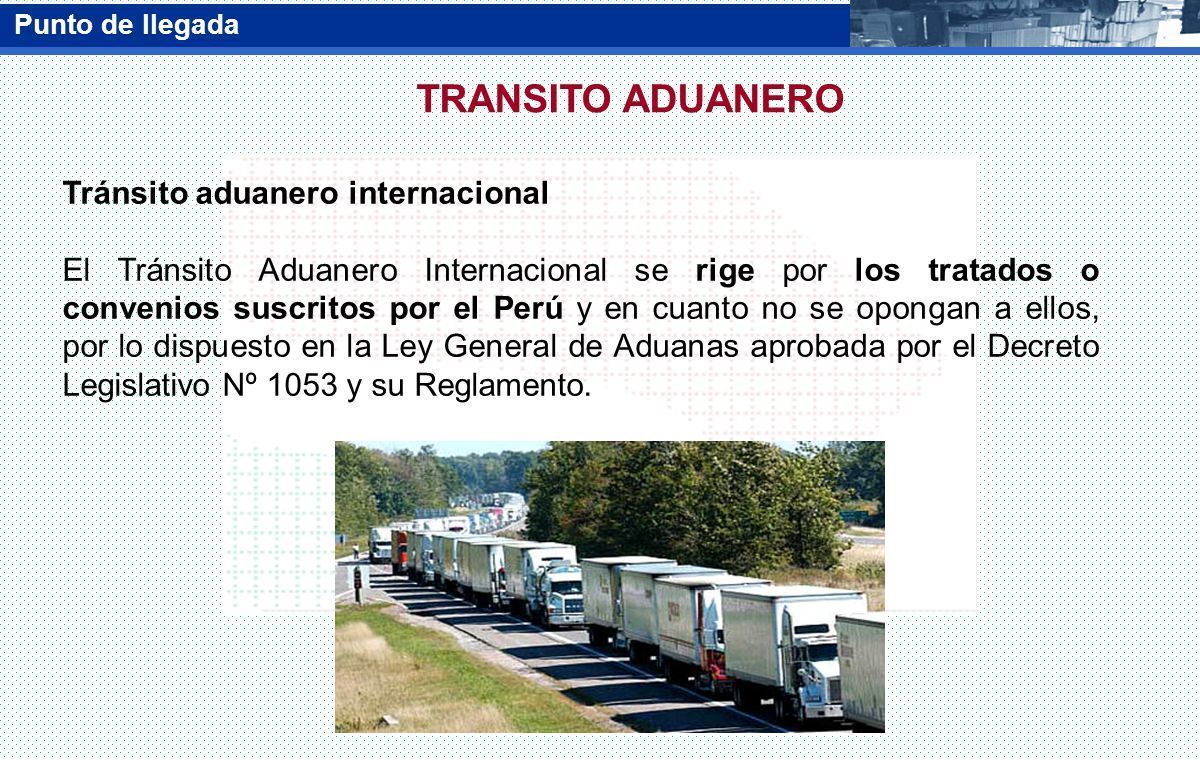

- D) TRANSITO DE MERCANCÍAS.

- ARTICULO 124. El régimen de tránsito de mercancías, bajo control fiscal, de una aduana nacional a otra.

- INTERNO.

- ARTICULO 125. Se considerará que el tránsito de mercancías es interno cuando se realice conforme a alguno de los siguientes supuestos:

- I. La aduana de entrada envíe las mercancías de procedencia extranjera a la aduana que se encargará del despacho para su importación

- II. La aduana de despacho envíe las mercancías nacionales o nacionalizadas a la aduana de salida, para su exportación.

- III. La aduana de despacho envíe las mercancías importadas temporalmente en programas de maquila o de exportación a la aduana de salida, para su retorno al extranjero.

- I. La aduana de entrada envíe las mercancías de procedencia extranjera a la aduana que se encargará del despacho para su importación

- ARTICULO 126. El tránsito interno para la importación de bienes de consumo final sólo procederá en los términos y con las condiciones que señale el reglamento.

- ARTICULO 127. El régimen de tránsito interno se promoverá por los importadores, exportadores o por conducto de agente aduanal.

- ARTICULO 128. El tránsito interno de mercancías deberá efectuarse dentro de los plazos máximos de traslado que establezca el servicio de administración tributaria mediante reglas.

- ARTICULO 129. Serán responsables ante el fisco federal del pago de las contribuciones y cuotas compensatorias omitidas, de sus accesorios y de las fracciones que se cometan durante el traslado de las mercancías.

- ARTICULO 125. Se considerará que el tránsito de mercancías es interno cuando se realice conforme a alguno de los siguientes supuestos:

- INTERNO.

- ARTICULO 124. El régimen de tránsito de mercancías, bajo control fiscal, de una aduana nacional a otra.

- c)deposito fiscal

- articulo 119. el regumen de depocito fiscal consiste en el almacenimiento de marcancias de procedencia extranjera o nacional en almacenes generales de deposito que pueden presentar este servicio

- I. deberán destinar, dentro del almacén instalaciones que reúnan las especificaciones que señale la secretaria

- II. deberán contar con equipo de cómputo y transmisión de datos que permita su enlace con el de la secretaria así como llevar un registro permanente

- I. deberán destinar, dentro del almacén instalaciones que reúnan las especificaciones que señale la secretaria

- articulo 120. las mercancías en deposito fiscal podràn retirase del lugar de almacenamiento

- I. importaciones definitivamente, si son de procedencia extranjera

- II. exportarse definitiva mente si son de procedencia nacional

- IV. Importarse temporalmente por maquiladoras o por empresas con programas de exportación autoriza sados por la economía

- III. retoarce al extranjero las de esa procedencia o reiniciar o reincorporarse al mercado de las de origen nacional cuando los beneficiarios se desistan de este regimen

- I. importaciones definitivamente, si son de procedencia extranjera

- articulo 121. la secretaria como Excepción a lo dispuesto en el articulo 119 de la ley y siempre que se cumplan los requisitos de Control que señale

- I. para la exposición y venta de mercancías extranjeras y nacionales en puertos aéreos internacionales fronterizos y marítimos de altura

- I. para la exposición y venta de mercancías extranjeras y nacionales en puertos aéreos internacionales fronterizos y marítimos de altura

- articulo 123. I. La secretaria señala mediante reglas las mercancías que no podrán ser objetivó de este régimen y las medidas de control de los almacenes generales de deposito

- articulo 119. el regumen de depocito fiscal consiste en el almacenimiento de marcancias de procedencia extranjera o nacional en almacenes generales de deposito que pueden presentar este servicio

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.