20419082

Description

Mind Map by CAMILA CADENA, updated more than 1 year ago

More

Ajustes Contables

- Principales Ajustes

- Provisiones para cuentas incobrables

- Registro de consumos

- Ingresos y Egresos diferidos

- Obligaciones y derechos pendientes

- Depreciación de propiedad, planta y equipo

- Activos intangibles

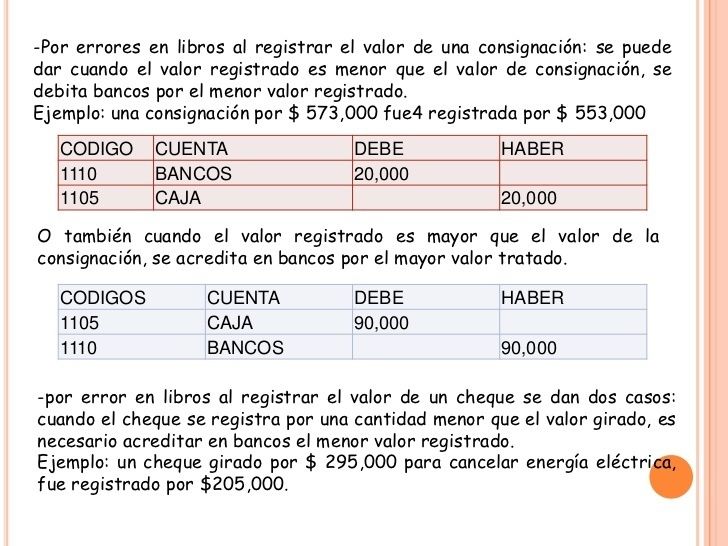

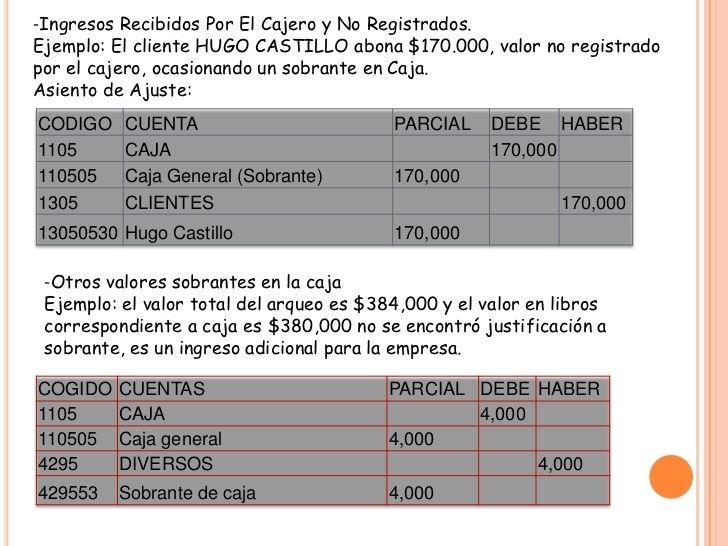

- Error, omisión y usos indebidos

- Error, omisión y usos indebidos

- Linea Recta

- Método Porcentajes

- Suma de dígitos

- Activos intangibles

- Obligaciones y derechos pendientes

- Ingresos y Egresos diferidos

- Registro de consumos

- Provisiones para cuentas incobrables

- Se realizan al cierre de ejercicio económico

Annotations:

- Es el primer registro contable, donde se registra en orden cronológico las transacciones que se realiza en la empresa.

- Es un proceso de

regularización que se tiene

que hacer en la

contabilidad, debido a

errores que se pueden

haber presentado en el

proceso contable

Annotations:

- No es un estado financiero, se prepara con los saldos de las diferentes cuentas que constan en el libro mayor.

- Estados financieros

Annotations:

- Son reportes que se elaboran al finalizar un período contable, con el objeto de proporcionar información sobre la situación económica y financiera de la empresa.

- Estado de situación financiera

Annotations:

- Presenta una relación de recursos (activos) de la empresa, así como ls fuentes de financiamiento (pasivo-capital) de dichos recursos.

- Estado de resultado integral

Annotations:

- Informa sobre la rentabilidad de la operación a través de un enfrentamiento de los ingresos y gastos ocurridos en un período determinado, indicando la utilidad o pérdida .

- Estado de cambios en el patrimonio

Annotations:

- Muestra de manera detallada los cambios que ha tenido el patrimonio, es decir los cambios en la inversión realizada por los socios.

- Estado de flujos del efectivo

Annotations:

- Proporciona información sobre la liquidez de la empresa. Presenta una lista de las fuentes de efectivo y sus desembolsos.

- El ajuste por lo general afecta un ingreso

o gasto, por lo que afectará las cuentas

del estado de resultados y por

consiguiente las cuentas del balance de

situación

Annotations:

- Permiten presentar saldos contables razonables.

- Ajustes

- - Valuaciones

- Acumulados

- Acumulados

- Inventarios

- Especiales

- - Valuaciones

- Acumulados

- Acumulados

- Inventarios

- Especiales

- Ejemplos

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.