23984133

Description

Mind Map by Phelipe Oliveira, updated more than 1 year ago

|

|

Created by Phelipe Oliveira

over 4 years ago

|

|

Valuation

- Três Principais Métodos

- Método de

avaliação relativa

(múltiplos de

mercado)

- Essa metodologia, o valor

de um ativo pode ser

determinado pela

comparação de múltiplos

padronizados de ativos

similares negociados no

mercado

- Valor = Preço médio/Preço

- Essa metodologia, o valor

de um ativo pode ser

determinado pela

comparação de múltiplos

padronizados de ativos

similares negociados no

mercado

- Método do

fluxo de caixa

descontado

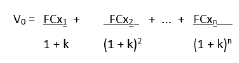

- V = VP

- FCxi = expectativa de fluxo de caixa (FV)

- k = Custo de capital (i)

- n = número de períodos

- V = VP

- DCF - discounted cash flow

- O valor de um ativo se

relaciona diretamente às

perspectivas de fluxos de

caixa gerada por esse ativo

- Método de

Opções Reais

- Considera o valor presente dos

fluxos de caixa futuros gerados

por um ativo, mas também

incorpora o valor das alternativas

que a empresa pode utilizar em

situações distintas do

cenário-base

- Alternativas Estratégicas

- Adiar o projeto

- Aumentar ou Reduzir a escala de procução

- Parar ou abandonar o projeto

- Alterar o produto ou os insumos

- Adiar o projeto

- Considera o valor presente dos

fluxos de caixa futuros gerados

por um ativo, mas também

incorpora o valor das alternativas

que a empresa pode utilizar em

situações distintas do

cenário-base

- Método de

avaliação relativa

(múltiplos de

mercado)

- Etapas do processo de valuation

- Passo 1 - Levantamento de informações

- Produto e serviços ofertados pela empresa

- Modelo de gestão, grupo controlador, governança corporativa

- Análise do histórico das demonstrações financeiras

- Análise do ambiente macroeconômico e setorial

- Análise da estratégia da empresa

- Produto e serviços ofertados pela empresa

- Passo 2 - Elaboração de premissas

- Receitas, custos, despesas e impostos

- Investimentos em ativos permanentes (capex) e capital de giro

- Custo de capital de sócios, de terceiros e WACC

- Eventuais ativos não operacionais e resultados não recorrentes

- Receitas, custos, despesas e impostos

- Passo 3 - Avaliação

- Projeções e determinação do valor justo

- Estudo de cenários e análise de sensibilidade

- Comparação com o mercado

- Projeções e determinação do valor justo

- Passo 1 - Levantamento de informações

- Contabilidade

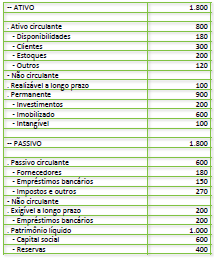

- Balanço Patrimonial

- São registrados: bens, direitos e obrigações

- ATIVO

- Ativo Circulante

- Disponibilidades

(Caixa,valor em

banco, aplicação

financeira de curto

prazo

- Cliente e Estoque:

São os direitos a

receber no prazo

de um ano

- Disponibilidades

(Caixa,valor em

banco, aplicação

financeira de curto

prazo

- Ativo Não Circulante

- Realizável a Longo Prazo

- Registra direitos a

serem recebidos a

partir de 1 ano a

partir da data do

balanço

- Registra direitos a

serem recebidos a

partir de 1 ano a

partir da data do

balanço

- Permanente

- Investimento

- Participação

societária de caráter

permanente em

outras empresas

- Participação

societária de caráter

permanente em

outras empresas

- Imobilizado

- Bens destinados a

operação da cia.

fábricas,

equipamentos e

instalações

- Bens destinados a

operação da cia.

fábricas,

equipamentos e

instalações

- Intangível

- Marcas adquiridas

pela empresa,

patentes e licenças de

uso de software

- Marcas adquiridas

pela empresa,

patentes e licenças de

uso de software

- Investimento

- Realizável a Longo Prazo

- Ativo Circulante

- PASSIVO

- Passivo Circulante

- Estão classificadas as

obrigações de curto prazo da

companhia, como dívidas

onerosas (empréstimos e

financiamentos),

fornecedores, impostos, etc

- Estão classificadas as

obrigações de curto prazo da

companhia, como dívidas

onerosas (empréstimos e

financiamentos),

fornecedores, impostos, etc

- Passivo Não Circulante

- Exigível a longo prazo

- Registra dívidas e

obrigações, com a única

diferença no prazo de

pagamento, aqui se incluem

aquela com prazo superior

a um ano

- Registra dívidas e

obrigações, com a única

diferença no prazo de

pagamento, aqui se incluem

aquela com prazo superior

a um ano

- Patrimônio Liquido

- Contas de capital social,

a reserva de capital, a

reserva de lucros e

outras reservas, além

dos prejuízos

acumulados

- Contas de capital social,

a reserva de capital, a

reserva de lucros e

outras reservas, além

dos prejuízos

acumulados

- Exigível a longo prazo

- Passivo Circulante

- ATIVO

- São registrados: bens, direitos e obrigações

- Balanço Patrimonial

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.