27040630

Description

Mind Map by JAMILETH IPIA, updated more than 1 year ago

|

|

Created by JAMILETH IPIA

over 3 years ago

|

|

Escuelas de Pensamiento Contable

- Etapas de las escuelas de pensamiento contable

- PRIMER ETAPA PERIODO EMPIRICO

Annotations:

- Abarca los primeros registro contables hasta el siglo XIII. -Auge del comercio.

- SEGUNDA ETAPA

Annotations:

- Surgimiento y desarrollo de la partida doble.

- TERCERA ETAPA

Annotations:

- Difusión e implantación de la partida doble toriza principios y uso de la practica contable..

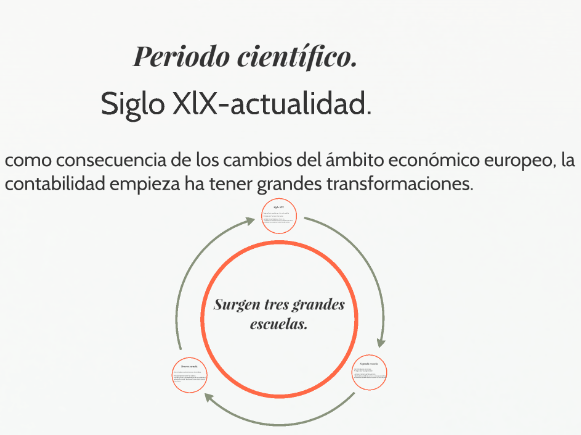

- CUARTA ETAPA CIENTÍFICA

Annotations:

- Siglo XIX Consecuencias:Revolución industrial. -Surgen diferentes corrientes de pensamiento.

- Escuelas clásicas

- Teoría contista: Precursor: el francés René Delaporte alrededor de 1685.

- Teoría del propietario: Surge a finales del S.XVIII en la Gran Bretaña

- Escuela Lombarda: Principales aportes: italiano Cerboni (1183, 1886), S.XIX:

- Escuela controlista o materialista: Creador: Fabio Besta, oposición a las escuelas que personalizan las cuentas

Annotations:

- La escuela controlista o materialista es una escuela de transición hacia el “neoconstimo”

- Teoría contista: Precursor: el francés René Delaporte alrededor de 1685.

- Escuelas económicas Expansión de la economía S.XIX y S.XX

- Neoconstismo económico europeo: Leo Gomberg (1908)

- Escuela alemana de la economía europea: Derivada del neocontismo europeo

- Neoconstismo económico francés:

- El período económico en Italia

- La escuela de economía hacendal: Gino Zappa (1950)

Annotations:

- Distingue tres disciplinas: -La organización -La técnica administrativa -La contabilidad

- Escuela patrimonialista: Vicenzo Masi (1956)

Annotations:

- Se planteaba la contabilidad como ciencia de patrimonio, cuyo objetivo es la investigación del patrimonio.

- La escuela de economía hacendal: Gino Zappa (1950)

- El neocontismo en Estados Unidos:Primera mitad del S.XX • Planteamientos inductivos: Sanders, Hatfield y More (1938)

- Escuela económica-deductiva norteamericana

Annotations:

- Desarrollaron una contabilidad basada en la teoría económica.

- Neoconstismo económico europeo: Leo Gomberg (1908)

- Escuelas contemporáneas

- El paradigma de la utilidad:Staubus (1986); Peasnell (1981); Tua (1989)

- Los enfoques presentes de la investigación empírica

- El enfoque inductivo positivista

- Modelos de decisión. Capacidad predictiva

- Comportamiento agregado del mercado

- Modelos de decisión

- Actitudes, preferencias y motivaciones de los usuarios de la

información contable

- El enfoque inductivo positivista

- El paradigma de la utilidad:Staubus (1986); Peasnell (1981); Tua (1989)

- PRIMER ETAPA PERIODO EMPIRICO

- El origen: La contabilidad nace como una

técnica de registro y ha evolucionado hasta un

pensamiento teórico que sustenta la práctica

contable (Méndez y Ribeiro, 2012). La

evolución del pensamiento contable está

ligada a la economía y al comercio, que

plantean nuevos desafíos para llevar la

contabilidad de los negocios.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.