28906366

Description

Mind Map by Luisa Fernanda Forero Zota, updated more than 1 year ago

|

|

Created by Luisa Fernanda Forero Zota

almost 4 years ago

|

|

INFORMACION

EXOGENA

- ¿QUE ES?

- La información exógena corresponde a la integralidad de datos

que deben presentar las personas naturales y jurídicas ante la

DIAN, con respecto a sus transacciones y operaciones que

involucren terceros.

- La información exógena corresponde a la integralidad de datos

que deben presentar las personas naturales y jurídicas ante la

DIAN, con respecto a sus transacciones y operaciones que

involucren terceros.

- ¿QUIENES DEBEN

PRESENTAR?

- Las entidades públicas o privadas que celebren convenios de cooperación con organismos

internacionales.

- Las entidades vigiladas por la Superintendencia Financiera de Colombia

- Las bolsas de valores y los comisionistas de bolsa

- Las personas naturales y sus asimiladas que durante el año gravable 2020 o en el año gravable 2021,

hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000); y la suma

de los Ingresos brutos obtenidos por rentas capital y/o rentas no laborales durante el año gravable

2021 superen los cien millones de pesos ($100.000.000).

- Las personas jurídicas y sus asimiladas y demás entidades públicas y privadas que en el año gravable

2020 o en el año gravable 2021 hayan obtenido ingresos brutos superiores a cien millones de pesos

($100.000.000)

- Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas, entidades públicas y

privadas, y demás obligados a practicar retenciones y autorretenciones en la fuente a título del

impuesto sobre la renta, impuesto sobre las ventas (IVA) y Timbre, durante el año gravable 2021.

- Establecimientos permanentes de personas naturales no residentes y de personas jurídicas y

entidades extranjeras.

- Las personas o entidades que celebren contratos de colaboración tales como, consorcios, uniones

temporales, contratos de mandato, administración delegada, contratos de exploración y explotación

de hidrocarburos, gases y minerales, joint venture, cuentas en participación y convenios de

cooperación con entidades públicas

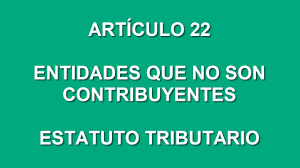

- Los entes públicos del Nivel Nacional y Territorial del orden central y descentralizado, contemplados

en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y

patrimonio

- Los Secretarios Generales o quienes hagan sus veces de los órganos que financien gastos con

recursos del Tesoro Nacional.

- Los obligados a presentar estados financieros consolidados.

- Las Cámaras de comercio

- La Registraduría Nacional del Estado Civil.

- Los Notarios con relación a las operaciones realizadas durante el ejercicio de

sus funciones.

- Las personas o entidades que elaboren facturas de venta o documentos equivalentes

- Las autoridades catastrales

- Los responsables del Impuesto Nacional al Carbono.

- Las entidades que otorgan, cancelan o suspendan personerías jurídicas.

- Las alcaldías, los distritos y las gobernaciones.

- Las entidades públicas o privadas que celebren convenios de cooperación con organismos

internacionales.

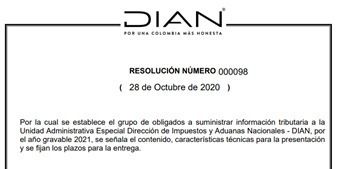

- NORMATIVIDAD

- La resolucion 000098 del 28 de octubre de 2020 tiene toda la informacion a detalle de la

informacion exogena destinada para el año 2021

Annotations:

- https://www.dian.gov.co/normatividad/Normatividad/Resoluci%c3%b3n%20000098%20de%2028-10-2020.pdf

- La resolucion 000098 del 28 de octubre de 2020 tiene toda la informacion a detalle de la

informacion exogena destinada para el año 2021

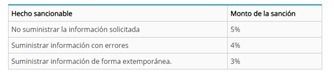

- SANCIONES

- En el articulo 651 del Estatuto Tributario Nacional especifican las multas por no

presentar los documentos solicitados por las entidades encargadas

- Si no se tiene una base se cobra 0.5% sobres los ingresos

netos o sobre el patrimonio bruto del contribuyente.

- En el articulo 651 del Estatuto Tributario Nacional especifican las multas por no

presentar los documentos solicitados por las entidades encargadas

- ELABORACION

- 1: verifique si está obligado

- 2: identifique la fecha máxima para la presentación del reporte

- 3: requerimientos previos

- 8: valide y cargue los archivos

- 10: corrija si es necesario

- 4: estudie las novedades

- 5: determine qué formatos le corresponde reportar

- 9: consulte nuevamente la información

- 7: diligencie los borradores de los formatos en Excel

- 6: extraiga la información de la contabilidad

- 1: verifique si está obligado

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.