2927667

Description

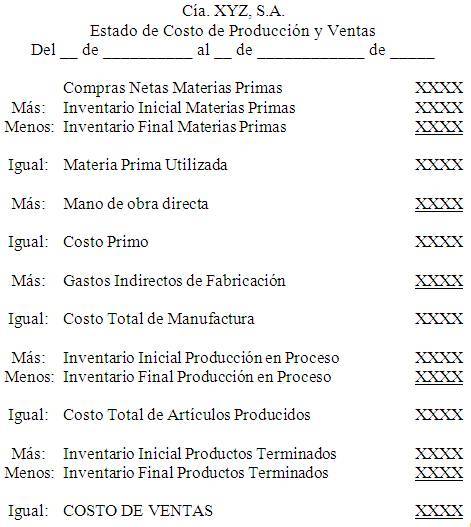

ESTADO DE COSTO DE PRODUCCIÓN Y

VENTAS

- PROCESEO DE FORMULACIÓN

- Determinación de la

Materia Prima Consumida

- Determinación del

Costo Incurrido

- Determinación del Costo de

la Producción Terminada

- Determinación del

Costo de lo Vendido.

- Determinación de la

Materia Prima Consumida

- CONCEPTO

- Documento contable que muestra detalladamente cómo se llevó a

cabo la producción en la empresa industrial de la que se trate, tanto

la producción terminada como la que quedó en proceso.

- Es dinámico porque su información

se refiere a un periodo determinado

- Es dinámico porque su información

se refiere a un periodo determinado

- Documento contable que muestra detalladamente cómo se llevó a

cabo la producción en la empresa industrial de la que se trate, tanto

la producción terminada como la que quedó en proceso.

- ESTADO DE COSTO DE PRODUCCIÓN

- Involucra la

información de las

cuentas de:

- Almacén de MP

- Cuentas puente de

Producción

- Producción en

Proceso

- Costo de la Producción

Terminada

Annotations:

- Con la información final de

- Almacén de MP

- FÓRMULAS

- MATERIA PRIMA

CONSUMIDA

- Inventario Inicial de Materia Prima

(+) Compras Netas de Materia Prima

(=) Materia Prima Disponible

(disponible para la producción)

(.-)Inventario Final de Materia Prima

(=)MATERIA PRIMA DIRECTA O

CONSUMIDA

- Inventario Inicial de Materia Prima

(+) Compras Netas de Materia Prima

(=) Materia Prima Disponible

(disponible para la producción)

(.-)Inventario Final de Materia Prima

(=)MATERIA PRIMA DIRECTA O

CONSUMIDA

- PRODUCCIÓN TERMINADA

- Inventario Inicial de

Producción en Proceso

(+) Costo incurrido

(Materia Prima, Mano

de Obra y Cargos

Indirectos del ejercicio)

(=) Total Procesado (-)

Inv Final de Producción

en Proceso (=)

PRODUCCIÓN

TERMINADA

- Inventario Inicial de

Producción en Proceso

(+) Costo incurrido

(Materia Prima, Mano

de Obra y Cargos

Indirectos del ejercicio)

(=) Total Procesado (-)

Inv Final de Producción

en Proceso (=)

PRODUCCIÓN

TERMINADA

- COSTO DE

LO VENDIDO

- Inventario Inicial de

Producción

terminada

(+) Producción

terminada

(=) Producción

terminada Disponible

(disponible para la

venta)

(-) Inv Final de Producción

terminada

(=) COSTO DE LO VENDIDO

- Inventario Inicial de

Producción

terminada

(+) Producción

terminada

(=) Producción

terminada Disponible

(disponible para la

venta)

(-) Inv Final de Producción

terminada

(=) COSTO DE LO VENDIDO

- MATERIA PRIMA

CONSUMIDA

- FORMATO DEL ESTADO DE COSTO DE PRODUCCIÓN

- DETERMINACIONES

- COSTO INCURRIDO

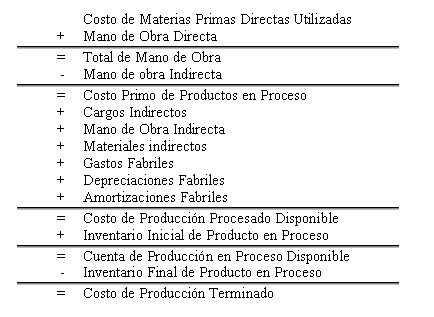

- Del esquema las cuentas puente de producción en proceso:

Materia Prima Directa o Consumida (+)Mano de Obra Directa

(+)Cargos Indirectos (=) Costo Incurrido ( cargos a producción )

- Del esquema las cuentas puente de producción en proceso:

Materia Prima Directa o Consumida (+)Mano de Obra Directa

(+)Cargos Indirectos (=) Costo Incurrido ( cargos a producción )

- COSTO TOTAL PROCESADO

- Del esquema de “Producción en Proceso”:

Inventario Inicial de Producción en

Proceso (+) Costo Incurrido (-)Total

Procesado (terminado y no terminado)

- Del esquema de “Producción en Proceso”:

Inventario Inicial de Producción en

Proceso (+) Costo Incurrido (-)Total

Procesado (terminado y no terminado)

- COSTO DE LA PRODUCCIÓN

TERMINADA

- Total Procesado (-) Inventario Final

de Producción en Proceso (=)Costo de

la Producción Terminada

- Total Procesado (-) Inventario Final

de Producción en Proceso (=)Costo de

la Producción Terminada

- COSTO DE LO VENDIDO

- Inventario Inicial de Producción Terminada

(+)Costo de la Producción Terminada (en el

ejercicio) (=) Producción Terminada Disponible

(para la venta) (-)Inventario Final de

Producción Terminada (=)Costo de lo Vendido

- Inventario Inicial de Producción Terminada

(+)Costo de la Producción Terminada (en el

ejercicio) (=) Producción Terminada Disponible

(para la venta) (-)Inventario Final de

Producción Terminada (=)Costo de lo Vendido

- COSTO INCURRIDO

- Involucra la

información de las

cuentas de:

- ESTADO DE COSTO DE LO VENDIDO

- En este se analiza la cuenta de “Almacén de Producción

Terminada”, cuyas salidas constituyen el “Costo de lo Vendido”.

- CÍA. - - - - - ESTADO DE COSTO DE LO VENDIDO POR EL

PERIODO DEL - - - AL - - - Inventario inicial de producción

terminada $ 200 (+)Costo de la producción terminada $ 700

(=): Producción terminada disponible (para la venta) $ 900

(-) Inventario final de producción terminada $ 300 (=) Costo

de lo vendido $ 600

- V

- En este se analiza la cuenta de “Almacén de Producción

Terminada”, cuyas salidas constituyen el “Costo de lo Vendido”.

Media attachments

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.