3496727

Description

Mind Map by 116.ernestina, updated more than 1 year ago

More

UNIDAD 1_1

- ¿Que son las finanzas?

- La actividad económica de un país, una entidad

o inclusive una persona, requiere información

financiera para la toma de decisiones

- El hombre tiene la necesidad de informarse

respecto de todo lo que acontece en su

entorno para poder tomar decisiones y

planear su situación futura

- Una empresa no es ajena a esto, ya que está

llena de situaciones en las que participan la

contabilidad y las finanzas, aunque su

especialidad este en otras actividades

- Una empresa no es ajena a esto, ya que está

llena de situaciones en las que participan la

contabilidad y las finanzas, aunque su

especialidad este en otras actividades

- El hombre tiene la necesidad de informarse

respecto de todo lo que acontece en su

entorno para poder tomar decisiones y

planear su situación futura

- La actividad económica de un país, una entidad

o inclusive una persona, requiere información

financiera para la toma de decisiones

- OBJETIVO E IMPORTANCIA DE LAS FINANZAS

- Marketing, depende del

presupuesto de publicidad, los

gastos de ventas o las ventas

- La gestión de recursos humanos

está influida por los salarios o la

inversión en formación

- Las operaciones precisan

de inversiones que hay que

decidir y financiar

- La dirección general debe lograr que se generen beneficios y

así poder pagar todos los compromisos y retribuir a los

accionistas de la manera adecuada

- Marketing, depende del

presupuesto de publicidad, los

gastos de ventas o las ventas

- FINANZAS

- Debe tener

conocimientos sobre

todas las demás áreas

para tomar decisiones

más informadas

- del reemplazo o de la

expansión de la planta y el

equipo

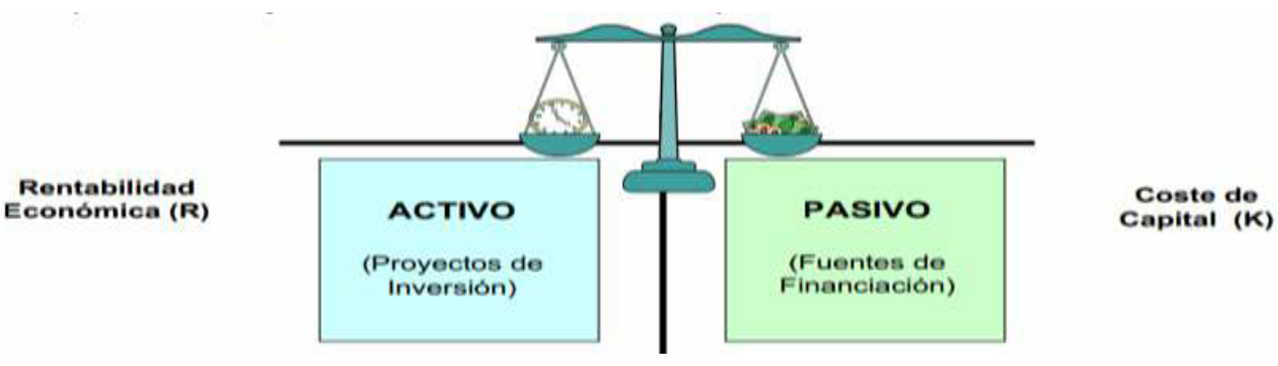

- • Activos financieros. Derechos futuros de

cobrar una deuda.

- • Activos financieros. Derechos futuros de

cobrar una deuda.

- de como financiar

mejor la empresa

- • Activos reales. Bienes tangibles (máquinas,

terrenos, edificios, etc.).

- • Activos reales. Bienes tangibles (máquinas,

terrenos, edificios, etc.).

- del reemplazo o de la

expansión de la planta y el

equipo

- relación entre

liquidez, riesgo y

rentabilidad

- Liquidez es la capacidad de pago a corto plazo

- Toda decisión financiera es una comparación de

beneficios y costos expresados en tiempos iguales

que razonablemente expresan el mismo riesgo

- Toda decisión financiera es una comparación de

beneficios y costos expresados en tiempos iguales

que razonablemente expresan el mismo riesgo

- Riesgo es la posibilidad de perder

- Toda decisión financiera es una comparación de

beneficios y costos expresados en tiempos iguales

que razonablemente expresan el mismo riesgo

- Toda decisión financiera es una comparación de

beneficios y costos expresados en tiempos iguales

que razonablemente expresan el mismo riesgo

- Rentabilidad es la capacidad de generar beneficios

- Liquidez es la capacidad de pago a corto plazo

- LA FUNCIÓN FINANCIERA EMPRESARIAL

- Dentro de las finanzas existen entes que representan a la función financiera empresarial y son la

base para una correcta toma de decisiones

- La empresa es la asociación comercial creada para realizar obras materiales, negocios o proyectos,

aquí concurren de manera común los gastos que origina y participa a los miembros de las ventajas

que reporta

- Dentro de las finanzas existen entes que representan a la función financiera empresarial y son la

base para una correcta toma de decisiones

- LA FUNCIÓN FINANCIERA DE LAS FINANZA

- El proceso de registro de las operaciones de una empresa

- El manejo de los sistemas de contabilidad

- La administración del efectivo y los valores negociables

- La obtención de recursos de proveedores bancos y acreedores, así como los propios accionistas del

negocio, al menor costo posible

- La planeación y preparación de presupuestos

- Cumplir con la presentación de información financiera para terceros de acuerdo a las

Normas de Información Financiera

- El proceso de registro de las operaciones de una empresa

- LAS FINANZAS Y LA NUEVA ECONOMÍA

- La evolución de la economía ha generado una etapa llamada la “Era de la información” donde las

nuevas tecnologías, la globalización, la inclusión de nuevas personas al mercado laboral y la

participación de los activos intangibles como el talento humano nos llevan a una “Nueva economía”

- Las decisiones financieras de las empresas se ven afectadas por la nueva economía

- Necesidad de mayor transparencia de

información para la creación de valor

- El acceso de información en tiempo real hace necesario utilizar nuevas herramientas de información

como son el Valor Económico Agregado (EVA) y el Balanced Score Card (BSC)

- El acceso de información en tiempo real hace necesario utilizar nuevas herramientas de información

como son el Valor Económico Agregado (EVA) y el Balanced Score Card (BSC)

- Nuevos modelos de negocio

- En la nueva economía el valor del negocio influye a los activos

intangibles que son los conocimientos, la marca, las patentes, los

sistemas y el talento humano

- En la nueva economía el valor del negocio influye a los activos

intangibles que son los conocimientos, la marca, las patentes, los

sistemas y el talento humano

- Manejo de nuevos riesgos y uso de derivados

- Los riesgos operativos y financieros (de liquidez, de solvencia, de inflación y riesgo cambiante)

requieren el uso de nuevas herramientas como son los productos derivados financieros que incluyen

futuros, opciones y swaps

- Los riesgos operativos y financieros (de liquidez, de solvencia, de inflación y riesgo cambiante)

requieren el uso de nuevas herramientas como son los productos derivados financieros que incluyen

futuros, opciones y swaps

- Nuevos modelos y herramientas

necesarias par el manejo de negocios

- Dentro de la nueva economía se deben desarrollar procesos para planear estrategias, utilizar información para toma de

decisiones, operar empresas y administrar riesgos. Esto ha generado nuevos sistemas integrales para planear negocios como es

el caso del Entrepreneur Resource Planning (ERP)

- Dentro de la nueva economía se deben desarrollar procesos para planear estrategias, utilizar información para toma de

decisiones, operar empresas y administrar riesgos. Esto ha generado nuevos sistemas integrales para planear negocios como es

el caso del Entrepreneur Resource Planning (ERP)

- Necesidad de mayor transparencia de

información para la creación de valor

- Las decisiones financieras de las empresas se ven afectadas por la nueva economía

- La evolución de la economía ha generado una etapa llamada la “Era de la información” donde las

nuevas tecnologías, la globalización, la inclusión de nuevas personas al mercado laboral y la

participación de los activos intangibles como el talento humano nos llevan a una “Nueva economía”

- Debe tener

conocimientos sobre

todas las demás áreas

para tomar decisiones

más informadas

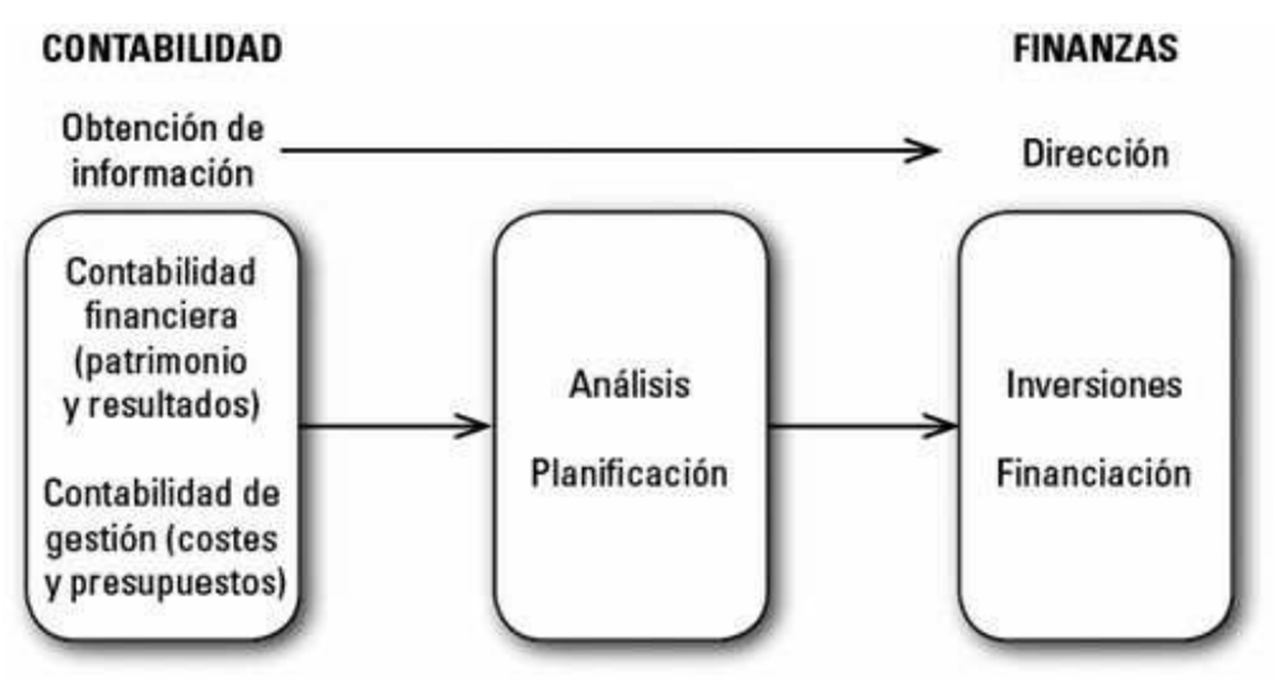

- CONTABILIDAD

- Disciplina que se encarga de obtener información financiera sobre las empresas

para permitir su control y la adecuada toma de decisiones

- Contabilidad financiera

- Obtiene información del patrimonio de la empresa y de

sus resultados, misma que es de interés para directivos, y

para usuarios externos como accionistas, bancos o

proveedores

- Obtiene información del patrimonio de la empresa y de

sus resultados, misma que es de interés para directivos, y

para usuarios externos como accionistas, bancos o

proveedores

- Contabilidad de gestión

- Comprende los costes,

presupuestos e indicadores

- Comprende los costes,

presupuestos e indicadores

- Contabilidad financiera

- Disciplina que se encarga de obtener información financiera sobre las empresas

para permitir su control y la adecuada toma de decisiones

- Relación de las Finanzas con la Economía

- Un principio económico importante

en las finanzas es el análisis de

costos y beneficios marginales

- Un principio económico importante en

las finanzas es el análisis de costos y

beneficios marginales

- Un principio económico importante

en las finanzas es el análisis de

costos y beneficios marginales

- Relación de las Finanzas con la Contabilidad

- La contabilidad ofrece un gran aporte a las finanzas en tanto

disponibilidad ordenada de información y medio de control de

las operaciones de la empresa

- La contabilidad ofrece un gran aporte a las finanzas en tanto

disponibilidad ordenada de información y medio de control de

las operaciones de la empresa

- ADMINISTRACIÓN FINANCIERA

- Maximizar el patrimonio de una empresa a

largo plazo, mediante la obtención de recursos

financieros por aportaciones de capital u

obtención de créditos, su correcto manejo y

aplicación

- Coordinar eficiente del capital de trabajo,

inversiones y resultados, mediante la

presentación e interpretación para tomar

decisiones acertadas

- Coordinar eficiente del capital de trabajo,

inversiones y resultados, mediante la

presentación e interpretación para tomar

decisiones acertadas

- FUNCIONES DEL

ADMINISTRADOR

FINANCIERO

- Lograr los objetivos de los propietarios o los accionistas, de las

cuales se espera una contribución importante a las utilidades

generales de la empresa

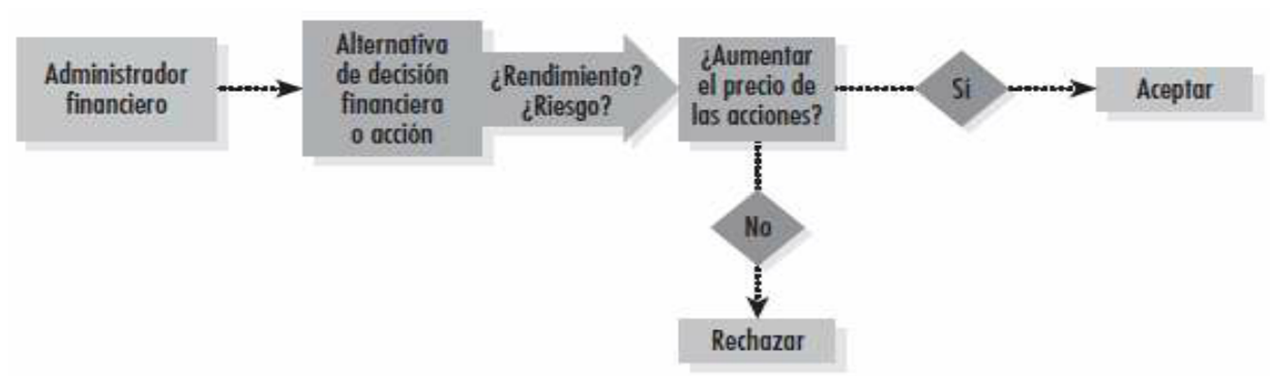

- Debe seleccionar una alternativa que genere el

rendimiento monetario más alto

- TOMA DE DECISIONES

DEL ADMINISTRADOR

FINANCIERO

- La decisión sobre inversiones

- La aplicación de los recursos monetarios entre los

diferentes activos y proyectos de la compañía,

buscando una forma de valuar las diferentes

opciones de inversión de acuerdo a su

rendimiento y a su riesgo

- La aplicación de los recursos monetarios entre los

diferentes activos y proyectos de la compañía,

buscando una forma de valuar las diferentes

opciones de inversión de acuerdo a su

rendimiento y a su riesgo

- La decisión sobre financiamientos

- Las decisiones consisten en la selección en obtener

dinero de los accionistas o de fuentes ajenas a la

empresa para adquirir activos

- Las decisiones consisten en la selección en obtener

dinero de los accionistas o de fuentes ajenas a la

empresa para adquirir activos

- La decisión de dividendos

- La asamblea de accionistas debe decidir el

porcentaje de utilidades netas que puede ser

distribuida entre los accionistas

- Cuando se reducen los dividendos a repartir se

puede bajar también la presión de obtener

financiamientos bancarios

- La asamblea de accionistas debe decidir el

porcentaje de utilidades netas que puede ser

distribuida entre los accionistas

- La decisión sobre inversiones

- Lograr los objetivos de los propietarios o los accionistas, de las

cuales se espera una contribución importante a las utilidades

generales de la empresa

- Naturaleza y contenido de la Función Financiera

- La función financiera se ocupa de asignar los

recursos entre las diferentes áreas funcionales

mediante proyectos de Inversión

- Los recursos deben obtenerse de entre un

abanico de fuentes financieras disponibles

cuya elección es también responsabilidad

del área financiera

- Incremento al máximo de

la riqueza de los accionistas

- La meta de la empresa, del administrador y los

empleados, es incrementar al máximo la riqueza

de los propietarios para quienes opera la empresa

- La riqueza de los propietarios corporativos se mide por el

precio de las acciones, que a su vez se basa en el tiempo

de los rendimientos, su magnitud y su riesgo

- La meta de la empresa, del administrador y los

empleados, es incrementar al máximo la riqueza

de los propietarios para quienes opera la empresa

- La función financiera se ocupa de asignar los

recursos entre las diferentes áreas funcionales

mediante proyectos de Inversión

- Maximizar el patrimonio de una empresa a

largo plazo, mediante la obtención de recursos

financieros por aportaciones de capital u

obtención de créditos, su correcto manejo y

aplicación

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.