35735559

Description

Mind Map by Jesús Gamboa, updated more than 1 year ago

|

|

Created by Jesús Gamboa

almost 3 years ago

|

|

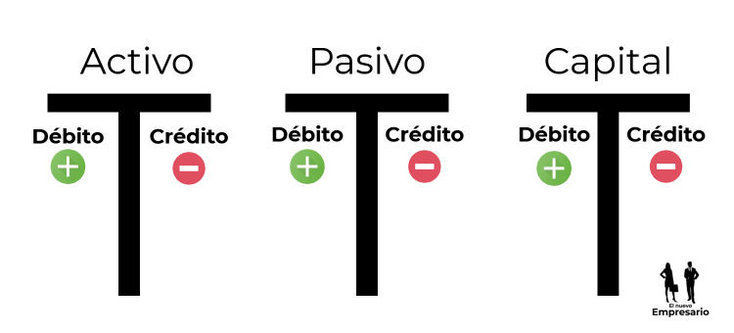

CUENTAS T

- DEBITO

- se compone por:

- Costos

- Es valor que se da a un consumo de

factores de producción dentro de la

realización de un bien o un servicio

como actividad económica.

- Es valor que se da a un consumo de

factores de producción dentro de la

realización de un bien o un servicio

como actividad económica.

- Activos

- son bienes y derechos

propiedad de la empresa

- son bienes y derechos

propiedad de la empresa

- Gastos

- son cuentas contables destinadas al registro

de todos los elementos que tienen que ver

con compras o gastos de otro tipo.

- son cuentas contables destinadas al registro

de todos los elementos que tienen que ver

con compras o gastos de otro tipo.

- Costos

- Una cuenta tiene saldo debito

cuando el movimiento del debito es

mayor que el movimiento crédito

- Deuda, (cantidad de dinero

que se debe pagar)

- se compone por:

- CREDITO

- pasivo

- Patrimonio

- conjunto de bienes, derechos y obligaciones

que tiene una persona o empresa

- conjunto de bienes, derechos y obligaciones

que tiene una persona o empresa

- Ingresos

- es el aumento de las entradas económicos

netamente provenientes de la actividad

comercial de la empresa o entidad económica

- es el aumento de las entradas económicos

netamente provenientes de la actividad

comercial de la empresa o entidad económica

- Pasivos

- epresenta las deudas y obligaciones

con las que una empresa financia su

actividad y le sirve para pagar su activo

- epresenta las deudas y obligaciones

con las que una empresa financia su

actividad y le sirve para pagar su activo

- Patrimonio

- es un préstamo de dinero que se

da a una persona con el

compromiso de que esta devuelva

- Una cuenta tiene saldo crédito

cuando el movimiento crédito es

mayor que el movimiento debito.

- pasivo

- ¿QUE ES?

- es la representación gráfica de

un registro contable

- consta de dos lados, débito y crédito, o debe y haber, a la izquierda y derecha, respectivamente

- La cuenta T nos permite registrar entonces los movimientos en la contabilidad de manera que esto

quede ilustrado en un esquema.

- La cuenta T nos permite registrar entonces los movimientos en la contabilidad de manera que esto

quede ilustrado en un esquema.

- consta de dos lados, débito y crédito, o debe y haber, a la izquierda y derecha, respectivamente

- es la representación gráfica de

un registro contable

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.