4604442

Description

Mind Map by Nathaly Benavide, updated more than 1 year ago

|

|

Created by Nathaly Benavide

almost 9 years ago

|

|

FACTURA ELECTRONICA

- maneja el mismo concepto de la factura física solo que esta

se maneja a nivel electronico

- tipos de facturas

- Facturas en

formato

estructurado

- contienen datos y pueden ser generadas

automáticamente por los sistemas

informáticos de facturación del emisor y ser

tramitadas de forma igualmente

automatizada por los sistemas informáticos

de pago y contabilidad del receptor.

- Ejemplos de formatos estructurados son los que utilizan

el lenguaje XML (como UBL o Facturae), EDIFACT, etc.

- Ejemplos de formatos estructurados son los que utilizan

el lenguaje XML (como UBL o Facturae), EDIFACT, etc.

- contienen datos y pueden ser generadas

automáticamente por los sistemas

informáticos de facturación del emisor y ser

tramitadas de forma igualmente

automatizada por los sistemas informáticos

de pago y contabilidad del receptor.

- Facturas en

formato no

estructurado

- consisten esencialmente en una

imagen, lo que implica que su

procesamiento para poder ser

introducidas en los sistemas

informáticos del receptor requiere

una intervención manual, como el

reconocimiento óptico de

caracteres (OCR).

- Entre estas tenemos las facturas en

papel escaneadas y los ficheros PDF.

- Flujos de operación propuestos

- Control de Acceso

- Los Representantes Legales podrán definir

los usuarios autorizados de sus empresas, a

través de las funcionalidades ya existentes

(RUT), para acceder a las funcionalidades de

Facturación Electrónica

- acceso a las funcionalidades de

Facturación Electrónica será sólo

a utilizando Certificados Digitales,

pero los Receptores podrán

consultar la validez de sus

documentos recibidos sin

necesidad de contar con

Certificado.

- acceso a las funcionalidades de

Facturación Electrónica será sólo

a utilizando Certificados Digitales,

pero los Receptores podrán

consultar la validez de sus

documentos recibidos sin

necesidad de contar con

Certificado.

- Los Representantes Legales podrán definir

los usuarios autorizados de sus empresas, a

través de las funcionalidades ya existentes

(RUT), para acceder a las funcionalidades de

Facturación Electrónica

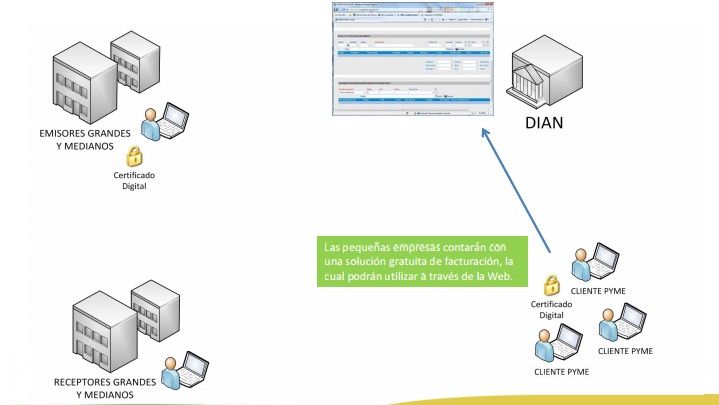

- Flujo de Emisión (Pymes)

- Las pequeñas empresas

contarán con una solución

gratuita de facturación, la cual

podrán utilizar a través de la

Web.

- Las pequeñas empresas

contarán con una solución

gratuita de facturación, la cual

podrán utilizar a través de la

Web.

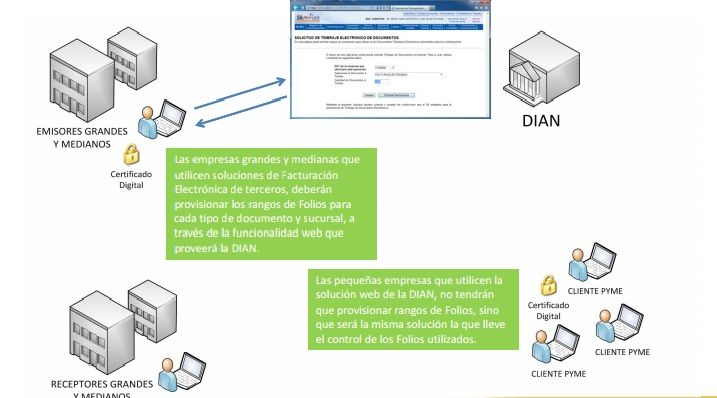

- Autorización de Folios

- Las empresas grandes y medianas

que utilicen soluciones de Facturación

Electrónica de terceros, deberán

provisionar los rangos de Folios para

cada tipo de documento y sucursal, a

través de la funcionalidad web que

proveerá la DIAN.

- Las empresas grandes y medianas

que utilicen soluciones de Facturación

Electrónica de terceros, deberán

provisionar los rangos de Folios para

cada tipo de documento y sucursal, a

través de la funcionalidad web que

proveerá la DIAN.

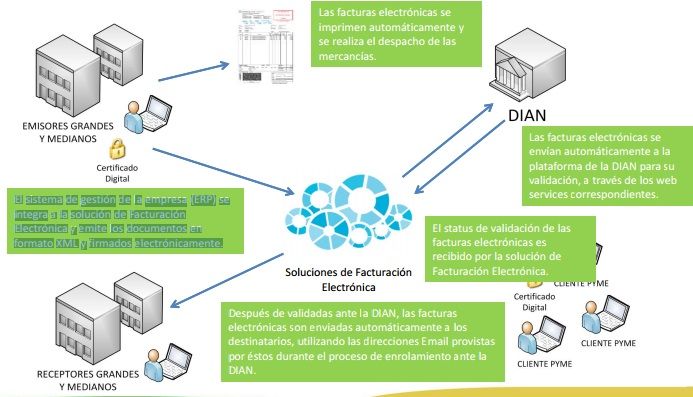

- Flujo de Emisión (Grandes y Mediana

- Las facturas electrónicas se envían

automáticamente a la plataforma

de la DIAN para su validación, a

través de los web services

correspondientes.

- El sistema de gestión de la empresa

(ERP) se integra a la solución de

Facturación Electrónica y emite los

documentos en formato XML y

firmados electrónicamente.

- El sistema de gestión de la empresa

(ERP) se integra a la solución de

Facturación Electrónica y emite los

documentos en formato XML y

firmados electrónicamente.

- Las facturas electrónicas se envían

automáticamente a la plataforma

de la DIAN para su validación, a

través de los web services

correspondientes.

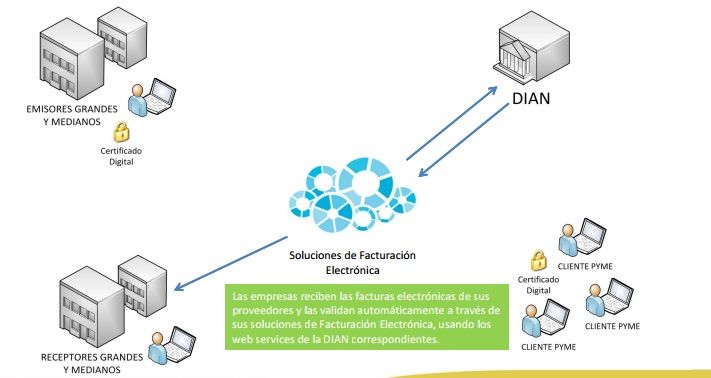

- Flujo de Recepción

- Las empresas reciben las facturas

electrónicas de sus proveedores y las

validan automáticamente a través de sus

soluciones de Facturación Electrónica,

usando los web services de la DIAN

correspondientes.

- Las empresas reciben las facturas

electrónicas de sus proveedores y las

validan automáticamente a través de sus

soluciones de Facturación Electrónica,

usando los web services de la DIAN

correspondientes.

- Control de Acceso

- Flujos de operación propuestos

- Entre estas tenemos las facturas en

papel escaneadas y los ficheros PDF.

- consisten esencialmente en una

imagen, lo que implica que su

procesamiento para poder ser

introducidas en los sistemas

informáticos del receptor requiere

una intervención manual, como el

reconocimiento óptico de

caracteres (OCR).

- Facturas en

formato

estructurado

- tipos de facturas

- modelo colombiano

- - no contiene un formato

estándar para los

documentos electrónicos -

no existe un mecanismo

estándar la garantizar la

integridad y autenticidad - el

ente regulador no tiene una

plataforma central para

validar

- ente regulador DIAN

(Dirección de Impuestos y

Aduanas Nacionales)

- Marco Regulatorio

- orígenes legales ley 223 de 1995

que modifica el articulo 616-1

del estatuto tributario y dio al

drecreto reglamentario nº 1094

de 1996

- las bases de las operaciones electronicasse encuentra en

el decreto reglamentario nº 1929 de mayo de 2007, decreto

1094 de 1994, decreto 4510 de noviembre de 2007 y

resolución nº 14465 de noviembre de 2007

- En él se regulan aspectos como: Obligación de expedir factura. Tipos de facturas:

completa u ordinaria y simplificada. Expedición por terceros. Contenido de la

factura. Requisitos de las facturas: legibilidad, autenticidad e integridad.

Especificidades de la factura electrónica. Plazos. Otras facturas: recapitulativa,

duplicados, rectificativas. Regímenes especiales. Conservación.

- En él se regulan aspectos como: Obligación de expedir factura. Tipos de facturas:

completa u ordinaria y simplificada. Expedición por terceros. Contenido de la

factura. Requisitos de las facturas: legibilidad, autenticidad e integridad.

Especificidades de la factura electrónica. Plazos. Otras facturas: recapitulativa,

duplicados, rectificativas. Regímenes especiales. Conservación.

- las bases de las operaciones electronicasse encuentra en

el decreto reglamentario nº 1929 de mayo de 2007, decreto

1094 de 1994, decreto 4510 de noviembre de 2007 y

resolución nº 14465 de noviembre de 2007

- orígenes legales ley 223 de 1995

que modifica el articulo 616-1

del estatuto tributario y dio al

drecreto reglamentario nº 1094

de 1996

- ONU (Organización de

las Naciones Unidas)

- Marco Regulatorio

- - no contiene un formato

estándar para los

documentos electrónicos -

no existe un mecanismo

estándar la garantizar la

integridad y autenticidad - el

ente regulador no tiene una

plataforma central para

validar

- Ventajas de la factura electrónica

- Beneficios especificos

- acortar los ciclos de tramitación,

facilitar un acceso más rápido,

ágil y fácil a las facturas

almacenadas; reducir

drásticamente el espacio

necesario para su

almacenamiento; efecto positivo

sobre el medio ambiente;

facilitar la lucha contra el

fraude, contribuir a la

modernización de la economía y

al desarrollo de la Sociedad de

la Información.

- acortar los ciclos de tramitación,

facilitar un acceso más rápido,

ágil y fácil a las facturas

almacenadas; reducir

drásticamente el espacio

necesario para su

almacenamiento; efecto positivo

sobre el medio ambiente;

facilitar la lucha contra el

fraude, contribuir a la

modernización de la economía y

al desarrollo de la Sociedad de

la Información.

- Beneficios Economicos

- su aceptación por los

ciudadanos; su

implantación en las

Administraciones

públicas; y la

interoperabilidad de los

sistemas de facturación

electrónica que permita

su uso en la

interrelación comercial

tanto dentro como a

través de nuestras

fronteras.

- su aceptación por los

ciudadanos; su

implantación en las

Administraciones

públicas; y la

interoperabilidad de los

sistemas de facturación

electrónica que permita

su uso en la

interrelación comercial

tanto dentro como a

través de nuestras

fronteras.

- Beneficios especificos

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.