8215365

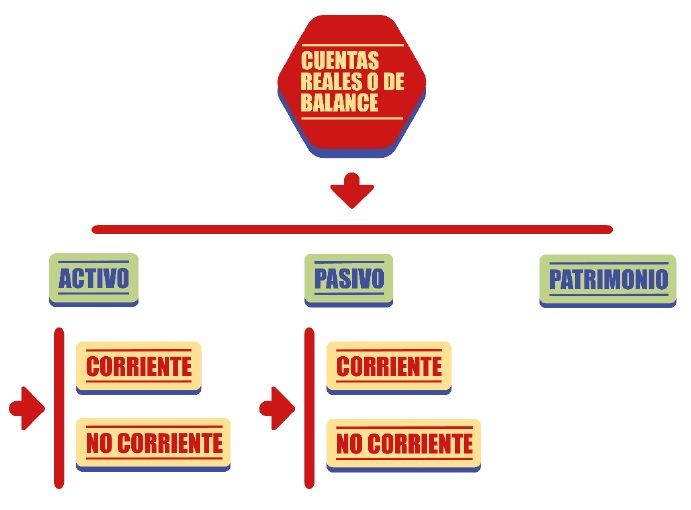

CUENTAS REALES O DE BALANCE

- Representan valores tangibles como las propiedades, las deudas y el capital, formando parte de un

estado financiero llamado: balance general.

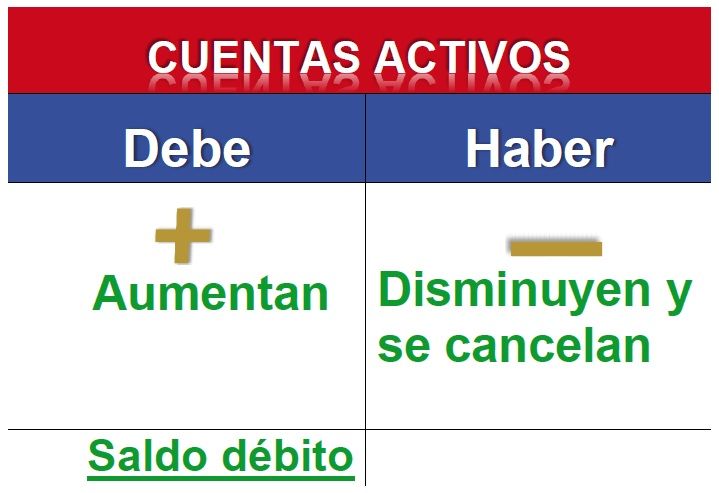

- ACTIVO: Bienes y derechos que le pertenecen a la

empresa. Pueden generar dinero o ingresos en el futuro,

por lo tanto ofrecen beneficios económicos a esta. El

dinero en caja o en bancos, las mercancías, los muebles y

los vehículos, por ejemplo, son bienes. Las cuentas por

cobrar y los créditos son derechos que puede poseer una

empresa.

- Activo Corriente: Activos con los

que cuenta una compañía con

un período inferior a un año.

1(11, 12, 13)

- Activo no corriente: Activos que son

propensos a convertirse en efectivo en un

período superior a 1 año. 1(15, 16, 17, 19

- Activo Corriente: Activos con los

que cuenta una compañía con

un período inferior a un año.

1(11, 12, 13)

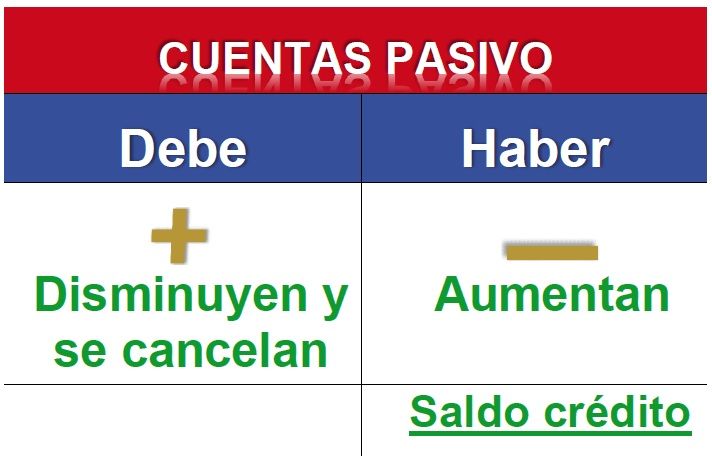

- PASIVO: Obligaciones contraídas

por cualquier concepto para ser canceladas en

el futuro a terceros, como el pago a bancos,

proveedores, impuestos, salarios a empleados,

entre otros. Pasivo

- Pasivo corriente: aquellas obligaciones y

deudas que tiene la empresa en un plazo

inferior a un año. 2(21, 22, 23, 24, 25, 27)

- Pasivo no corriente: Obligaciones y

deudas que tiene la compañía en un tiempo

superior a un año. 3(31, 32, 33)

- Pasivo corriente: aquellas obligaciones y

deudas que tiene la empresa en un plazo

inferior a un año. 2(21, 22, 23, 24, 25, 27)

- PATRIMONIO: Es el valor resultante de la diferencia entre el activo y el pasivo. Son los aportes de los

propietarios para constituir la empresa, es decir, el capital o bienes aportados; también incluye las

utilidades y reservas. Este rubro constituye un pasivo interno u obligación de la empresa a favor de

sus dueños, por lo cual se maneja de igual forma que las cuentas de pasivo.

- ACTIVO: Bienes y derechos que le pertenecen a la

empresa. Pueden generar dinero o ingresos en el futuro,

por lo tanto ofrecen beneficios económicos a esta. El

dinero en caja o en bancos, las mercancías, los muebles y

los vehículos, por ejemplo, son bienes. Las cuentas por

cobrar y los créditos son derechos que puede poseer una

empresa.

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.