9410039

Description

Mind Map by Diana Garzon, updated more than 1 year ago

|

|

Created by Diana Garzon

over 7 years ago

|

|

Registro de

cuentas contables

- Partida doble

- Es el método que utiliza la

contabilidad para registrar las

operaciones comerciales que

realiza la empresa, la suma de los

conceptos del débito y del crédito

siempre deben ser iguales.

- Ejemplo

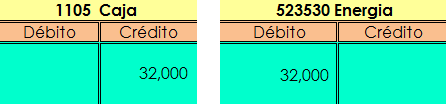

- Saco de la caja

familiar de mi hogar

y pago el recibo de

energía del mes de

Junio por valor de $

32.000

- Saco de la caja

familiar de mi hogar

y pago el recibo de

energía del mes de

Junio por valor de $

32.000

- Es el método que utiliza la

contabilidad para registrar las

operaciones comerciales que

realiza la empresa, la suma de los

conceptos del débito y del crédito

siempre deben ser iguales.

- Asientos contables

- Son los registros que se realizan

sobre todas las actividades

financieras que se producen en los

negocios.

- Los asientos

contables se

dividen en 2:

- Asiento simple

- Son los compuestos por una

deudora y una acreededora

- Ejemplo

- Realizo pago de

tiquetes aéreos con mi

tarjeta débito por valor

de $ 350.000

- Realizo pago de

tiquetes aéreos con mi

tarjeta débito por valor

de $ 350.000

- Son los compuestos por una

deudora y una acreededora

- Asiento compuesto

- Ejemplo

- Realice una compra de

una nevera por el

valor de $ 1.200.000,

pague $ 700.000 de

contado y quede

debiendo $ 500.000

- Para registrar las

operaciones mercantiles

en los comprobantes y

libros de contabilidad se

cambia la estructura de la

cuenta T por los asientos

de diario, de forma

horizontal.

- Para registrar las

operaciones mercantiles

en los comprobantes y

libros de contabilidad se

cambia la estructura de la

cuenta T por los asientos

de diario, de forma

horizontal.

- Realice una compra de

una nevera por el

valor de $ 1.200.000,

pague $ 700.000 de

contado y quede

debiendo $ 500.000

- Son los compuestos por

dos o más cuentas

deudoras o acreededoras.

- Ejemplo

- Asiento simple

- Son los registros que se realizan

sobre todas las actividades

financieras que se producen en los

negocios.

- Diana Garzon Ruiz

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.