10800333

Description

Mind Map by Pauli Fernández, updated more than 1 year ago

|

|

Created by Pauli Fernández

about 7 years ago

|

|

Formalidades del contrato de seguros

- Suscripción/ Underwriting

- conjunto de operaciones que el

asegurador realiza para asumir un

riesgo

- Riesgo físico u objetivo

- ejemplo: tipo de construcción de un

local para riesgo de incendio

- ejemplo: tipo de construcción de un

local para riesgo de incendio

- Riesgo moral o subjetivo

- actos personales, ejemplo: situación

financiera del contratante. En algunos

casos el asegurado puede considerarse

un riesgo en si mismo

- actos personales, ejemplo: situación

financiera del contratante. En algunos

casos el asegurado puede considerarse

un riesgo en si mismo

- Los seguros de vida

- se cubre muerte o sobrevivencia, el

factor determinante de la

suscripción de riesgos es el

conocimiento de su edad, sexo y

estado de salud. dependiendo del

tipo de seguro y capitales

solicitados existen distintos tipos

de exigencias (dec. juradas,

examenes medicos, etc. existe la

necesidad de selección de riesgos

basados en el estado de salud de la

persona, del proceso de suscrpción

de la persona se clasificaran los

riesgos (aceptados,con cargo,

aplazados por un periodo)

- se cubre muerte o sobrevivencia, el

factor determinante de la

suscripción de riesgos es el

conocimiento de su edad, sexo y

estado de salud. dependiendo del

tipo de seguro y capitales

solicitados existen distintos tipos

de exigencias (dec. juradas,

examenes medicos, etc. existe la

necesidad de selección de riesgos

basados en el estado de salud de la

persona, del proceso de suscrpción

de la persona se clasificaran los

riesgos (aceptados,con cargo,

aplazados por un periodo)

- Riesgo físico u objetivo

- conjunto de operaciones que el

asegurador realiza para asumir un

riesgo

- Aspectos formales

- Elementos constitutivos de la poliza

- Solicitud o propuesta

- 1

- Documento firmado por el futuro

asegurado, es la base del

contrato de seguros. A partir de

los datos proporcionados en

asegurador podrá evaluar el

riesgo y fijar el costo de la

cobertura

- Artículo

640 del

código de

comercio

- Toda declaración falsa o toda reticencia de

circunstancias conocidas del asegurado, aún hecha

de buena fe, que a juicio de los peritos hubiese

impedido el contrato, o modificado sus condiciones,

si el asegurador hubiese sido cerciorado del

verdadero estado de las cosas, hace nulo el seguro.

- Toda declaración falsa o toda reticencia de

circunstancias conocidas del asegurado, aún hecha

de buena fe, que a juicio de los peritos hubiese

impedido el contrato, o modificado sus condiciones,

si el asegurador hubiese sido cerciorado del

verdadero estado de las cosas, hace nulo el seguro.

- Todas las

modificaciones a las

condiciones

originalmente

solicitadas deberá

ser presentada en

las formas previstas

por el asegurador a

tales efectos.

- Artículo

640 del

código de

comercio

- 1

- Condiciones

- 2

- Generales

- Son los textos de los contratos

tipo, que deben utilizar las

entidades aseguradoras en la

contratación de seguros. Se

regulan obligaciones y derechos

recíprocos. Contiene la

descripción general de la

cobertura. Se indicará como

opera la subrogación y la

rescisión del contrato.

- De riesgos especificados

- De todo riesgo

- De riesgos especificados

- Son los textos de los contratos

tipo, que deben utilizar las

entidades aseguradoras en la

contratación de seguros. Se

regulan obligaciones y derechos

recíprocos. Contiene la

descripción general de la

cobertura. Se indicará como

opera la subrogación y la

rescisión del contrato.

- Particulares

- Estipulaciones que permiten la singularización de

una póliza de seguro determinada, especificando

sus particularidades. Las condiciones particulares

primarán siempre sobre las generales.

- Deberan contener puntos como: Denominación,

fecha, ubicación, datos de la persona si

corresponde, valor y naturaleza, suma, riesgos,

prima y premio, pago, duración, particularidades

que convengan a las partes , forma de declaración

de los bienes que se quieran asegurar y

beneficiarios.

- División de la suma

asegurada en varios

incisos: es muy

importante para la

cotización de la prima

de un riesgo y

determinar el cúmulo

de riesgo por

ubicación. Además

sirve para la

determinación de la

pérdida o daño y para

la determinación de la

máxima pérdida

probable.

- División de la suma

asegurada en varios

incisos: es muy

importante para la

cotización de la prima

de un riesgo y

determinar el cúmulo

de riesgo por

ubicación. Además

sirve para la

determinación de la

pérdida o daño y para

la determinación de la

máxima pérdida

probable.

- Deberan contener puntos como: Denominación,

fecha, ubicación, datos de la persona si

corresponde, valor y naturaleza, suma, riesgos,

prima y premio, pago, duración, particularidades

que convengan a las partes , forma de declaración

de los bienes que se quieran asegurar y

beneficiarios.

- Estipulaciones que permiten la singularización de

una póliza de seguro determinada, especificando

sus particularidades. Las condiciones particulares

primarán siempre sobre las generales.

- Especiales

- Reflejan

negociaciones,

características o

coberturas

puntuales que no

figuran en el resto

de las condiciones

antes mencionadas.

- Reflejan

negociaciones,

características o

coberturas

puntuales que no

figuran en el resto

de las condiciones

antes mencionadas.

- 2

- Suplementos y endosos

- 3

- Cambios ocurridos durante la vigencia.

- 3

- Solicitud o propuesta

- Elementos constitutivos de la poliza

- Vigencia

- Periodo en el cual rige una póliza, está determinado en las CONDICIONES PARTICULARES

- Vigencia temporal

- Relacionada con el calendario

y sus divisiones, la gran

mayoria de las polizas de este

tipo son de vigencia anual,

aunque pueden durar varios

años.

- Cuando el asegurado

solicita ser amparado por

un periodo menor a un

año, el premio se calcula

utilizando la tabla de

términos cortos

- TABLA DE TÉRMINOS CORTOS

- representa para el periodo breve un

porcentaje mayor al que correspondería

matemáticamente. Esto se debe a que el

asegurado puede elegir asegurarse en un

periodo en el que el riesgo se encuentre

agravado. Además en este periodo el costo

administrativo del seguro influye en mayor

proporción.

- representa para el periodo breve un

porcentaje mayor al que correspondería

matemáticamente. Esto se debe a que el

asegurado puede elegir asegurarse en un

periodo en el que el riesgo se encuentre

agravado. Además en este periodo el costo

administrativo del seguro influye en mayor

proporción.

- TABLA DE TÉRMINOS CORTOS

- Cuando el asegurado

solicita ser amparado por

un periodo menor a un

año, el premio se calcula

utilizando la tabla de

términos cortos

- Relacionada con el calendario

y sus divisiones, la gran

mayoria de las polizas de este

tipo son de vigencia anual,

aunque pueden durar varios

años.

- Vigencia operativa

- Se utiliza cuando el periodo que cubre

es el que dura la operación. El

asegurado deberá comunicar con

precisión este periodo.

- Casos frecuentes: transporte de x

mercadería, armado de una máquina,

accidentes personales en la filmación

de un comercial

- Casos frecuentes: transporte de x

mercadería, armado de una máquina,

accidentes personales en la filmación

de un comercial

- Se utiliza cuando el periodo que cubre

es el que dura la operación. El

asegurado deberá comunicar con

precisión este periodo.

- Periodo en el cual rige una póliza, está determinado en las CONDICIONES PARTICULARES

- Renovación y rescisión

- Renovación

- Voluntaria

- el asegurado debe

solicitar la

renovación de la

póliza antes del

vencimiento de la

misma

- el asegurado debe

solicitar la

renovación de la

póliza antes del

vencimiento de la

misma

- Automática

- el asegurador

renueva la cobertura

y emite una nueva

poliza

- el asegurador

renueva la cobertura

y emite una nueva

poliza

- Voluntaria

- Rescisión

- Anulación del contrato antes

de terminar la vigencia, un

seguro puede ser rescindido

sin expresión de causa por el

asegurador o por el asegurado

- Puede pedirla

- ASEGURADOR

- ASEGURADO

- ASEGURADOR

- Puede pedirla

- Anulación del contrato antes

de terminar la vigencia, un

seguro puede ser rescindido

sin expresión de causa por el

asegurador o por el asegurado

- Renovación

- Prima

- CÁLCULO

- FRECUENCIA

- Relación entre la cantidad de casos

registrados sobre el total de casos

observados, en determinada unidad de

tiempo

- Relación entre la cantidad de casos

registrados sobre el total de casos

observados, en determinada unidad de

tiempo

- INTENSIDAD

- Relación entre el monto de los

daños reales y la cifra que hubiera

alcanzado si en todos los casos el

daño o la pérdida hubiera sido total

- Relación entre el monto de los

daños reales y la cifra que hubiera

alcanzado si en todos los casos el

daño o la pérdida hubiera sido total

- FRECUENCIA

- CARACTERISTICAS

- Suficiencia

- El asegurador deberá poder hacer

frente con las primas, al pago de

siniestros y todos los gastos de

explotación, sin poner en peligro el

equilibrio económico financiero de la

empresa de seguros.

- El asegurador deberá poder hacer

frente con las primas, al pago de

siniestros y todos los gastos de

explotación, sin poner en peligro el

equilibrio económico financiero de la

empresa de seguros.

- Equidad

- El precio del seguro será equitativo para

todos los asegurados bajo un mismo tipo

de riesgo.

- El precio del seguro será equitativo para

todos los asegurados bajo un mismo tipo

de riesgo.

- Suficiencia

- CÁLCULO

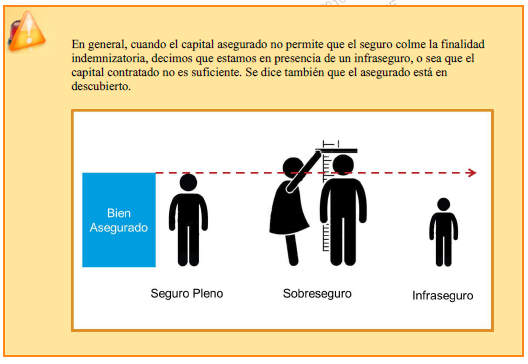

- Capital asegurado

- Representa el

límite máximo

absoluto de la

responsabilidad

- Seguros a valor total

- Abarcará todos

los objetos

descriptos en las

condiciones

particulares de la

poliza, los cuales

serán valorados y

lo hará en forma

proporcional

- Esto significa que en este tipo

de seguros regirá la Regla de

la Proporción.

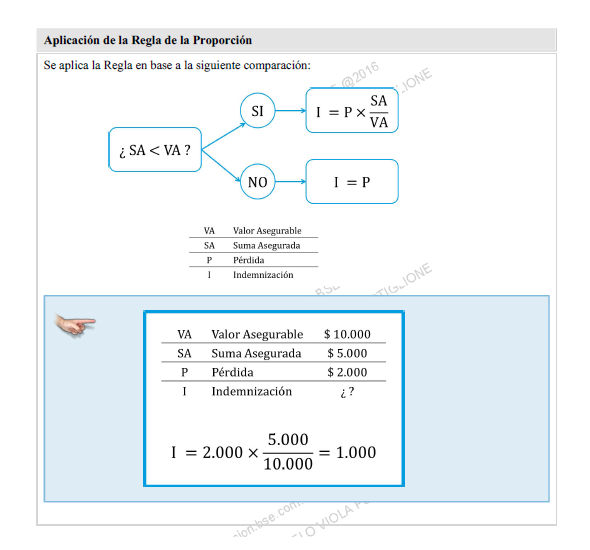

- REGLA DE PROPORCIÓN

- La regla de la proporción expresa que si

la suma asegurada (SA) es inferior al

valor asegurable (VA) de un bien, la

indemnización (I) guardará respecto de

la pérdida (P), la misma proporción que,

en ese momento, exista entre la suma

asegurada y el valor asegurable.

- La regla de la proporción expresa que si

la suma asegurada (SA) es inferior al

valor asegurable (VA) de un bien, la

indemnización (I) guardará respecto de

la pérdida (P), la misma proporción que,

en ese momento, exista entre la suma

asegurada y el valor asegurable.

- El asegurado se

convierte en su propio

asegurador por el

exceso no amparado

por la póliza.

- Asegurador y

asegurado están

en una relación

de coaseguro.

- Asegurador y

asegurado están

en una relación

de coaseguro.

- REGLA DE PROPORCIÓN

- Esto significa que en este tipo

de seguros regirá la Regla de

la Proporción.

- Abarcará todos

los objetos

descriptos en las

condiciones

particulares de la

poliza, los cuales

serán valorados y

lo hará en forma

proporcional

- Seguros a primer riesgo

- Primer riesgo absoluto

- No se aplicará la regla de

proporción, aunque en el

momento del siniestro el importe

de la suma a riesgo supere al de

la suma asegurada.

- No se aplicará la regla de

proporción, aunque en el

momento del siniestro el importe

de la suma a riesgo supere al de

la suma asegurada.

- Primer riesgo relativo

- Puede llegar a aplicarse la regla de la

proporción , ya que el asegurado

establece el capital a cubrir y declara

el total de existencias en el momento

de contratar la póliza. En caso de

siniestro, si la relación entre ambas

sumas (la suma asegurada y la suma

en riesgo) guardan la misma relación

que inicialmente, la indemnización se

pagará como en el primer riesgo

absoluto; en caso contrario, se

aplicará la regla de proporción.

- Puede llegar a aplicarse la regla de la

proporción , ya que el asegurado

establece el capital a cubrir y declara

el total de existencias en el momento

de contratar la póliza. En caso de

siniestro, si la relación entre ambas

sumas (la suma asegurada y la suma

en riesgo) guardan la misma relación

que inicialmente, la indemnización se

pagará como en el primer riesgo

absoluto; en caso contrario, se

aplicará la regla de proporción.

- El asegurador ha

pactado con el

asegurado un valor

para el capital

asegurado,

admitiendo que ese

capital sea, o pueda

serlo, menor que la

suma expuesta a

riesgo.

- Primer riesgo absoluto

- Representa el

límite máximo

absoluto de la

responsabilidad

- Valoración de lo asegurado

- Para objetos nuevos

- valor en plaza en el

momento de contratar el

seguro

- El asegurado deberá realizar

ampliaciones de capital en caso de

que corresponda

- valor en plaza en el

momento de contratar el

seguro

- Para objetos usados

- A valor real

- Valor que poseen las cosas a

nuevo en plaza en un momento

dado, menos la depreciación

por uso.

- Valor que poseen las cosas a

nuevo en plaza en un momento

dado, menos la depreciación

por uso.

- A valor de reposición

- Costo para reponer (reemplazar),

reparar o reconstruir un objeto,

según su costo en plaza en el

momento del siniestro

- Costo para reponer (reemplazar),

reparar o reconstruir un objeto,

según su costo en plaza en el

momento del siniestro

- A valor real

- Objetos a valor convenido

- Valoración especial,

el asegurador

deberá convenir

con el asegurado un

precio especial para

los efectos del

seguro. El

asegurador

responde hasta el

importe asegurado

sin aplicar la regla

de proporción.

- Valoración especial,

el asegurador

deberá convenir

con el asegurado un

precio especial para

los efectos del

seguro. El

asegurador

responde hasta el

importe asegurado

sin aplicar la regla

de proporción.

- Para objetos nuevos

- Indemnizacion

- Es el costo que debe satisfacer el

asegurador , según lo establece el

contrato, en el momento de producirse un

siniestro.

- No debe ser superior all monto de los

daños, no pudiendo representar para el

asegurado un motivo de

enriquecimiento. Está ligada al interés

asegurable, no pudiendo superar la

suma que representa dicho interés.

- No debe ser superior all monto de los

daños, no pudiendo representar para el

asegurado un motivo de

enriquecimiento. Está ligada al interés

asegurable, no pudiendo superar la

suma que representa dicho interés.

- Asistencia para subsanar las consecuencias del siniestro

- 6

- 6

- Pago en efectivo de la suma asegurada.

- 5

- 5

- Reposición de las cosas por otras iguales o similares

- 3

- 3

- Reparación de las cosas dañadas

- 2

- 2

- Pago en efectivo de una suma equivalente a los daños sufridos por el asegurado

- 1

- 1

- Reembolso de los gastos incurridos por el asegurado.

- 4

- 4

- El pago de la indemnización influye

sobre el capital asegurado de

distinta manera según la clase de

seguro. Es habitual que el pago de

la indemnización reduzca el capital

asegurado en igual suma. En

algunos productos, el asegurado

puede restablecer el capital

asegurado mediante el pago de un

premio adicional. Generalmente, la

pérdida total hace caducar las

pólizas, pero tampoco es de

aplicación absoluta, varía según los

tipos de seguros.

- Pérdida máxima probable

- Daño máximo que se estima se

podría sufrir en ocasión de un

siniestro. Ese valor proviene de

una estimación previa que

supone un profundo y

meticuloso análisis del riesgo.

- Daño máximo que se estima se

podría sufrir en ocasión de un

siniestro. Ese valor proviene de

una estimación previa que

supone un profundo y

meticuloso análisis del riesgo.

- Riesgos inasegurables

- Ejemplos: por estar expuestos a

peligros especialmente

agravados, por falta de algún

requisito fundamental

(tasabilidad) o por ausencia de un

mercado reasegurador que

permita la correcta dispersión del

riesgoEjemplos: por estar

expuestos a peligros

especialmente agravados, por

falta de algún requisito

fundamental (tasabilidad) o por

ausencia de un mercado

reasegurador que permita la

correcta dispersión del riesgo

- Ejemplos: por estar expuestos a

peligros especialmente

agravados, por falta de algún

requisito fundamental

(tasabilidad) o por ausencia de un

mercado reasegurador que

permita la correcta dispersión del

riesgoEjemplos: por estar

expuestos a peligros

especialmente agravados, por

falta de algún requisito

fundamental (tasabilidad) o por

ausencia de un mercado

reasegurador que permita la

correcta dispersión del riesgo

- Es el costo que debe satisfacer el

asegurador , según lo establece el

contrato, en el momento de producirse un

siniestro.

- Participación del asegurado en riesgos

- El asegurado ve

disminuido sus

derechos de

resarcimiento,

siempre según las

disposiciones

específicas de la

póliza al respecto.

- FINALIDADES

- Atenuar

- Cuando el asegurado

conoce que participará en

alguna medida en las

consecuencias de un

siniestro adoptará mayores

precauciones para evitarlo.

- Cuando el asegurado

conoce que participará en

alguna medida en las

consecuencias de un

siniestro adoptará mayores

precauciones para evitarlo.

- Eliminar

- Las reclamaciones

de los asegurados

por siniestros de

monto reducido.

- Las reclamaciones

de los asegurados

por siniestros de

monto reducido.

- Contener

- Contener en la frecuencia

siniestral significa para el

asegurador menores egresos

por indemnizaciones,

menores costos

administrativos y la

posibilidad de aumentar sus

ganancias o disminuir las

primas, según sea el criterio

que oriente a la empresa.

- Contener en la frecuencia

siniestral significa para el

asegurador menores egresos

por indemnizaciones,

menores costos

administrativos y la

posibilidad de aumentar sus

ganancias o disminuir las

primas, según sea el criterio

que oriente a la empresa.

- Atenuar

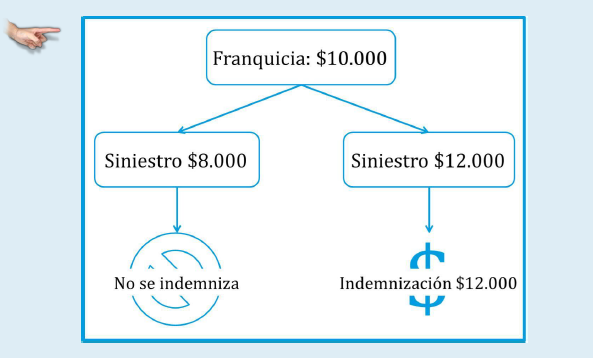

- Franquicia no deducible o integral

- Límite hasta el cual el

asegurador no responde,

pero alcanzándolo o

superándolo, se pagará

enteramente el siniestro,

desde la base.

- Ejemplo

- Límite hasta el cual el

asegurador no responde,

pero alcanzándolo o

superándolo, se pagará

enteramente el siniestro,

desde la base.

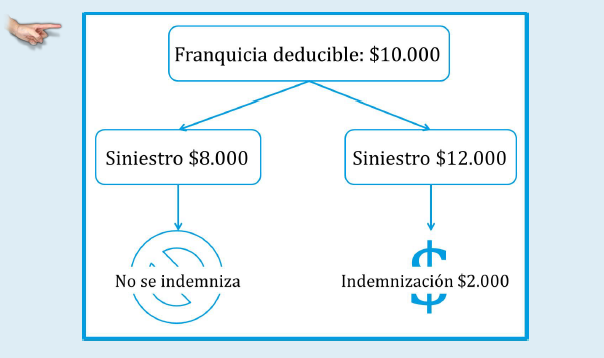

- Franquicia deducible

- El asegurador no se hace cargo

de siniestros inferiores al

importe del deducible pactado,

pero excediendo la pérdida a

dicho importe, éste se restará

de la misma. La indemnización

será la diferencia entre la

pérdida y la franquicia

deducible, denominada

habitualmente deducible.

- Ejemplo

- El asegurador no se hace cargo

de siniestros inferiores al

importe del deducible pactado,

pero excediendo la pérdida a

dicho importe, éste se restará

de la misma. La indemnización

será la diferencia entre la

pérdida y la franquicia

deducible, denominada

habitualmente deducible.

- Coaseguro pactado

- La póliza establece una participación porcentual

obligatoria del asegurado en el importe de todo y

cada siniestro. Normalmente la prima no deberá

aplicarse sobre el porcentaje no cubierto.

- La póliza establece una participación porcentual

obligatoria del asegurado en el importe de todo y

cada siniestro. Normalmente la prima no deberá

aplicarse sobre el porcentaje no cubierto.

- Deducible agregado

- Es de uso poco frecuente, funciona como el deducible, se

aplica sobre el total de las pérdidas indemnizables

registradas durante toda la vigencia de la póliza. Se usa en

seguros de alta frecuencia siniestral pero de baja intensidad

por siniestro. En ocasiones especiales las participaciones del

asegurado en los riesgos son a iniciativa de los mismos,

procurando de esa forma una disminución en el costo del

seguro.

- Es de uso poco frecuente, funciona como el deducible, se

aplica sobre el total de las pérdidas indemnizables

registradas durante toda la vigencia de la póliza. Se usa en

seguros de alta frecuencia siniestral pero de baja intensidad

por siniestro. En ocasiones especiales las participaciones del

asegurado en los riesgos son a iniciativa de los mismos,

procurando de esa forma una disminución en el costo del

seguro.

- El asegurado ve

disminuido sus

derechos de

resarcimiento,

siempre según las

disposiciones

específicas de la

póliza al respecto.

- CARACTERÍSTICAS DE ESTE TIPO DE CONTRATO

- 1- BILATERAL

2-DE ADHESION

3-ONEROSO

4-DE BUENA FE

5-ALEATORIO

6-SOLEMNE

7-DE EJECUCIÓN

CONTINUADA

- 1- BILATERAL

2-DE ADHESION

3-ONEROSO

4-DE BUENA FE

5-ALEATORIO

6-SOLEMNE

7-DE EJECUCIÓN

CONTINUADA

Media attachments

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Want to create your own Mind Maps for free with GoConqr? Learn more.