14269525

Descrição

FlashCards por Junio Albuquerque, atualizado more than 1 year ago

|

|

Criado por Junio Albuquerque

mais de 6 anos atrás

|

|

| Questão | Responda |

| TIPOS DE INFORMAÇÕES CONTÁBEIS | |

| INFORMAÇÕES GERENCIAIS | As informações gerenciais são de uso interno, para tomada de decisão operacional pela alta administração e normalmente não são divulgadas aos usuários externos, pois estão vinculadas ao “expertise” da empresa. |

| INFORMAÇÕES FINANCEIRAS/ECONÔMICAS | As informações financeiras/econômicas são apresentadas por meios de dados sintéticos nas Demonstrações Contábeis. Elas caracterizam o término do processo contábil, são elaboradas após as análises internas, por isto, não atendem aos interesses dos usuários internos, mas, objetivam atender aos usuários externos, que até a divulgação das demonstrações contábeis não tinham informações sobre a situação financeira, patrimonial e econômica da empresa |

| COMO A INFORMAÇÃO CONTÁBIL SE EXPRESSA | A informação contábil se expressa por diferentes meios, como demonstrações contábeis, escrituração ou registros permanentes e sistemáticos, documentos, livros, planilhas, listagens, notas explicativas, mapas, pareceres, laudos, diagnósticos, prognósticos, descrições críticas ou quaisquer outros utilizados no exercício profissional ou previstos em legislação. |

| ESTRUTURA BÁSICA CPC 00 | A estrutura básica passou por algumas mudanças na sua revisão “R1” de forma que as características qualitativas da informação contábil-financeira passaram a ser divididas em: a) Características qualitativas fundamentais (fundamental qualitative characteristics– relevância e representação fidedigna), as mais críticas; e b) Características qualitativas de melhoria (enhancing qualitative characteristics – comparabilidade, verificabilidade, tempestividade e compreensibilidade), menos críticas, mas ainda assim altamente desejáveis. |

| ATRIBUTOS QUANTO A QUALIDADE DA INFORMAÇÃO | |

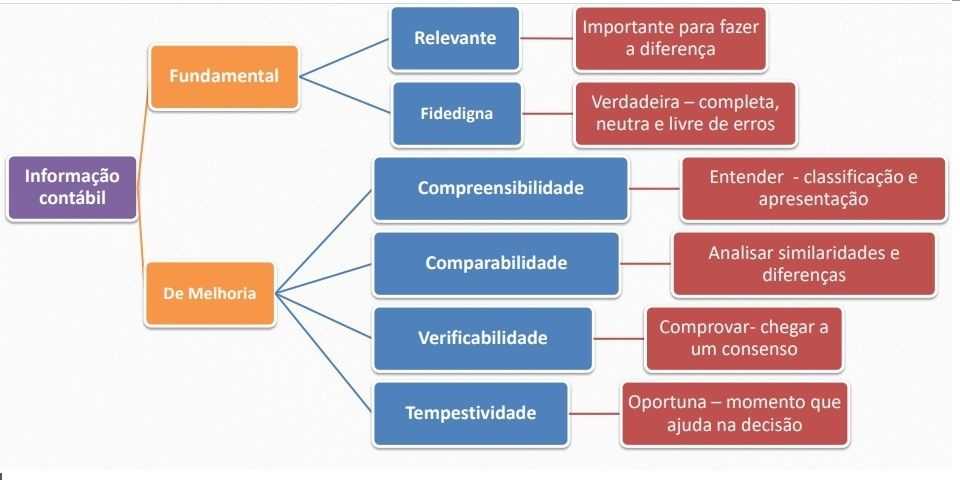

| As características de melhoria não tornam a informação útil | Se uma informação for irrelevante ou não tiver representação fidedigna, ela não é útil e, assim, não importa ser comparável, verificável, tempestiva ou compreensível. |

| INFORMAÇÃO FUNDAMENTAL A informação precisa concomitantemente ser relevante e representar com fidedignidade a realidade reportada para ser útil. Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os usuários a tomarem boas decisões. | A informação precisa concomitantemente ser relevante e representar com fidedignidade a realidade reportada para ser útil. Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os usuários a tomarem boas decisões. |

| RELEVÂNCIA | As informações são relevantes quando fazem a diferença nas decisões econômicas dos usuários. A informação contábil-financeira é capaz de fazer diferença nas decisões se tiver valor preditivo, valor confirmatório ou ambos. |

| VALOR PREDITIVO E CONFIRMATORIO | O conhecimento da informação ajuda o usuário a avaliar o impacto de eventos passados, corrigindo as suas avaliações anteriores (valor confirmatório) ou a predizer resultados futuros (valor preditivo). • O valor preditivo e o valor confirmatório da informação contábil-financeira estão inter-relacionados. |

| MATERIALIDADE | A relevância das informações é afetada pela sua natureza e também pela materialidade (tamanho) do item em discussão. A materialidade refere-se à magnitude de uma omissão ou de valor errado nas desmonstrações contábeis que torne provável que o julgamento de usuário dessa informação possa ser alterado ou influenciado pela omissão ou erro. |

| FIDEDIGNA | Representação fidedigna Exige que a informação seja apresentada da forma mais apropriada possível, retratando adequadamente o que se pretende evidenciar. A realidade econômica tem que ser completa, neutra e livre de erro. |

| COMPLETA, NEUTRA E LIVRE DE ERRO. | ➢Completa: “deve incluir toda a informação necessária para que o usuário compreenda o fenômeno sendo retratado, incluindo todas as descrições e explicações necessárias”. ➢Neutra: ausência de “viés na seleção ou na apresentação da informação contábil-financeira”. ➢Livre de erros: “não pode haver erros ou omissões materiais no fenômeno retratado” . |

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Flashcards gratuitos com GoConqr? Saiba mais.