5097259

Descrição

FlashCards por lucineipvh nunes, atualizado more than 1 year ago

|

|

Criado por lucineipvh nunes

quase 10 anos atrás

|

|

| Questão | Responda |

| v ou f - estatistica Frequência ABSOLUTA é o número de vezes que a variável assume determinado valor | VERDADEIRO |

| V OU F - ESTATÍSTICA FREQUÊNCIA RELATIVA leva em consideração o total da frequência, ou seja, divide a frequência ABSOLUTA pelo total da Frequência. | VERDADEIRO |

| V OU F - Legislação Tributária ICMS Operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior | VERDADEIRO é o que diz o Art. 155, II, da CF |

| V OU F - Leg. Tributária ICMS Sobre o ICMS, trata-se da reunião de vários impostos reunidos sob a mesma sigla, a saber: 1) Imposto sobre operações mercantis; 2) Imposto sobre serviços de transporte interestadual e intermunicipal; 3) imposto sobre serviços de comunicação; 4) Imposto sobre produção,imp. circ. distr. ou consumo de lubrificante e comb. líq. e gas. e de energia elétrica; 5) Imp. sobre a extr. circ. dist. ou cons. de minerais | VERDADEIRO |

| V OU F - Legislação Tributária ICMS O ICMS incide sobre fornecimento de alimentação e bebidas em bares. | VERDADEIRO é o que diz o arigo 2º, inciso I, da Lei Complementar 87/96: "operações relativas à circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares". |

| Responda - Leg. Tributária ICMS O que é mercadoria para efeito do ICMS | É o bem móvel destinado ao comércio, ou seja, disponível para venda. o ICMS alcança as etapas de CIRCULAÇÃO JURÍDICA da mercadoria, até o consumidor final. Isso é o FATO GERADOR DO ICMS |

| V OU F - Legislação Tributária ICMS O fato gerador do ICMS é a circulação de mercadoria. sobre essa circulação, é caracterizada como fato gerador toda a circulação de mercadoria, indepentemente. | FALSO O artigo 12, I, da LC 87/96, diz que é CIRCULAÇÃO FÍSICA (Saída da mercadoria), mas essa circulação deve ser precedida de um NEGÓCIO JURÍDICO. Entenda-se como NEGÓCIO JURÍDICO a Transferência de titularidade das mercadorias |

| V OU F - Leg. Tributária ICMS Constitui fato gerador do ICMS a saída física de máquinas, utensílios e implementos a título de comodato. | FALSO A súmula 573 do STF diz exatamente o contrário: "não constitui fato gerador do imposto de circulação de mercadorias a saída física de máquinas, utensílios e implementos a título de comodato". |

| V OU F - Leg. Tributária ICMS ou ISS? No caso de fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares, o tributo incidente é somente o ICMS e não o ISS. | VERDADEIRO O fornecimento de alimentação e bebidas em bares e restaurante não consta na lista anexa à LC 116/03 e foi expressamente declarado como sujeito ao ICMS pela LC 87/96. portanto, incide o ICMS Súmula 163/STJ |

| V OU F - Leg. Tributária ICMS/ISS Nas refeições englobadas no valor da diária, fornecidas como serviço de hotelaria pagam o ISS. Já nas refeições fora da diária contratada (avulsas) incide o ICMS, inclusive as gorjetas. | VERDADEIRA |

| V OU F - Leg. Trib ICMS/ISS Nas operações mistas, como regra, se o negócio jurídico prevê uma obrigação de FAZER, incide o ICMS, mas se o negócio jurídico fixar uma obrigação de DAR, deverá incidir o ISS. | FALSA É exatamente o contrário. obrigação de dar = ICMS obrigação de fazer = ISS |

| V OU F - Leg. Tributária ICMS/ISS No serviço de transporte existem três possibilidades: 1) Transporte municipal (dentro das fronteiras do município) incide o ISS; 2) Transporte intermunicipal (realizado entre dois municípios do mesmo estado) incide o ICMS; 3) Transporte interestadual (localidades de Estados diferentes) incide o ICMS pago no estado inicial. | VERDADEIRO 1) Item 16.01 da lista anexa à LC 116/03 3) Art. 11, II, "a", da LC 87/96 |

| V OU F - Leg. Tributário ICMS Os serviços de transporte internacional, de/para o exterior, não podem ser tributados pelo ICMS por ausência de competência constitucional. | VERDADEIRO Na ADI 1660-8 também se decidiu que o ICMS não incide no transporte aéreo de passageiros nem no transporte de cargas internacionais. |

| COMPLETE - Leg. Tributária ICMS O ICMS alcança as prestações onerosas de serviço de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção... de qualquer natureza | O ICMS alcança as prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a recepção, A TRANSMISSÃO, A RETRANSMISSÃO, A REPETIÇÃO E A AMPLIAÇÃO DE COMUNICAÇÃO de qualquer natureza. |

| V OU F - Leg. Tributária ICMS A CF prevê regra de imunidade nas prestações de serviço de comunicação nas modalidade de radiodifusão sonora e de sons e imagens de recepção livre e gratuita. | VERDADEIRO está de acordo com o Art. 155, X, d, CF |

| V OU F - Leg. Tributária ICMS Em regra o ICMS incide sobre os serviços de, exceto: 1) Telefonia Fixa; 2) Telefonia móvel celular; 3) Acesso a internet (Autenticadores) 4) Telefonia com base em voz sobre protocolo internet - VoiP. | Resp. item 3. o certo é: Acesso a internet (provedores) |

| V OU F - Leg. Tributária ICMS O ICMS incide na gravação e distribuição de filmes e videoteipes. | FALSO O ICMS NÃO incide na gravação e distribuição de filmes e videoteipes. (SÚMULA 135/STJ) |

| V OU F - Leg. Tributária ICMS O ICMS não incide sobre o serviço de habilitação de telefone celular. | VERDADEIRO é o que diz a súmula 350/STJ |

| V OU F - Leg. Tributária ICMS Nas importações, nunca incide ICMS, ou seja, na entrada de mercadoria importada do exterior, por pessoa física ou jurídica, ainda quando se tratar de bem destinado a consumo ou ativo permanente do estabelecimento. | FALSO Nas importações, INCIDE sim ICMS, assim que entrar no país, independentemente se para pessoa física ou jurídica, para consumo ou ativo permanente. |

| V OU F - Leg. Tributária ICMS Em observância ao princípio do destino no comércio exterior, no Brasil são tributadas as exportações da mesma forma como as importações. | FALSO Exatamente o contrário. NÃO se tributam as exportações, tão somente as importações |

| V OU F - Leg. Tributária ICMS Em razão do princípio da não discriminação, o ICMS deve gravar igualmente as mercadorias nacionais e as importadas. | VERDADEIRO |

| V OU F - Leg. Tributária ICMS As TV's abertas e rádios são passíveis de incidência de ICMS. | FALSO O ICMS incide somente em serviços de transmissão paga. já as TV's por assinatura sim. |

| V OU F - Leg. Tributária ICMS Os serviços de transporte ou comunicações prestado no exterior ou cuja prestação se tenha iniciado no exterior sofrem incidência de ICMS. | VERDADEIRO Ex. Chamadas telefônicas internacionais, a cobrar. Recepção onerosa de imagens ou sons originados no exterior. |

| V OU F - Leg. Tributária ICMS Incide o ICMS na entrada do território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ou à industrialização, decorrentes de operações interestaduais, cabendo o imposto ao Estado onde estiver localizado o adquirente. | VERDADEIRO observe: "não destinados". se tais produtos fossem destinados a comercialização ou industrialização.... seriam desonerados do ICMS, conforme Art. 155, X, b, CF. e ainda LC 87/96, art. 3º, III. |

| V OU F - Contabilidade Geral O livro caixa é obrigatório para contribuintes que estejam no regime simplificado previsto na LC 123/2006 | VERDADEIRO |

| RESPONDA - Contabilidade Geral Registra os bens de consumo, as mercadorias, as matérias-primas e outros materiais que se achem estocados nas datas em que forem levantados os balanços. esse é o conceito de qual livro? | Livro Registro de Inventário e entrada e saída de mercadorias. |

| RESPONDA - Contabilidade Geral Segundo a Lei 6404, art. 100, as S/A's devem quais livros obrigatórios? | 1) Livro de Registro de Ações Nominativas; 2) L. de Transferência de Ações Nominativas; 3) L. de Reg. de Partes Beneficiárias Nominativas e o de Transferência de Partes Beneficiárias Nominativas; 4) L. de Atas das Assembleias Gerais; 5) L. de presença dos acionistas; 6) L's. de Atas das Reuniões do Conselho de Administração, se houver, e de Atas das Reuniões da Diretoria; 7) L. de Atas e Pareceres do Conselho Fiscal |

| RESPONDA - Contabilidade Geral Quais as três teorias de contas? | Teoria Personalista, Materialista e Patrimonialista. |

| V OU F - Contabilidade Geral A teoria personalista classifica as contas entre: contas dos proprietários, contas dos correspondentes e contas dos consignatários | VERDADEIRO. a) Contas dos Proprietários: PL, Receitas e Despesas; b) Contas dos Correspondentes: todas as contas de direitos(Ativo)/obrigações(Passivo) c) Consignatários: os bens da entidade (Ativo) - caixa, veículos, terrenos, etc. |

| V OU F - Contabilidade Geral A teoria materialistica divide as contas duas espécies: Contas Integras e Contas Diferenciais. | VERDADEIRO Contas integrais: representam o ativo e passível exigível (obrigações) Contas diferenciais: Representam o PL, receitas e despesas. |

| V OU F - Contabilidade Geral A teoria patrimonialista, utilizada atualmente, divide as contas em: Contas Patrimoniais e Contas de Resultado. | VERDADEIRO Contas Patrimoniais: Ativo, Passivo e PL Contas de resultado: Receitas e Despesas. |

| V OU F - Contabilidade Geral são ATOS CONTÁBEIS os acontecimentos que ocorrem na entidade e provocam alterações do patrimônio, tais como admissão de empregados, assinatura de um contra de compra e venda, o aval de um título de crédito, etc. | FALSO Os atos contábeis NÃO alteram o patrimônio. |

| V OU F - Contabilidade Geral os ATOS CONTÁBEIS relevantes devem ser apresentados em notas explicativas. | VERDADEIRO é o que diz a lei 6404/76, no artigo 176 |

| V OU F - Contabilidade Geral os FATOS CONTÁBEIS são acontecimentos que provocam variações no patrimônio da entidade. São contabilizados através das contas patrimoniais e/ou das contas de resultado. | VERDADEIRO Os fatos contábeis podem ser divididos em: Fatos permutativos, modificativos e mistos. |

| RESPONDA - Contabilidade Geral Quais os três grupos de fatos contábeis? | Modificativos, Permutativos e Mistos |

| V OU F - Contabilidade Geral O Fatos permutativos ou Qualitativos são aqueles que não tem o condão de alterar o patrimônio líquido da entidade. | VERDADEIRO. Fatos permutativos não alteram o PL. O que há é apenas permuta de um bem de uma conta com outra. o que mudou foi a qualidade do produto. ex. Sai 100 do Caixa e entra 100 de mercadoria. |

| V OU F - Contabilidade Geral Os fatos permutativos ou qualitativos envolvem somente contas patrimoniais. | VERDADEIRO |

| V OU F - Contabilidade Geral FATOS CONTÁBEIS O recebimento de receita de juros no valor de 700 em 31.05.2015, referente ao mês de fevereiro de 2015 é um exemplo de que tipo de fato contábil? | MODIFICATIVO AUMENTATIVO. D - Caixa (aumenta ativo) C - Receita de juros (aumenta Resultado - C. de Resultado) |

| V OU F - Contabilidade Geral FATOS CONTÁBEIS Fato modificativo diminutivo, diminui o PL, seja aumentando o PASSIVO, seja diminuindo o Ativo. | VERDADEIRO ex. Apropriação de despesa de salário no valor de 1000 relativo ao mês de janeiro/015 em janeiro de 15. Despesa com energia elétrica, no valor de 500, paga dentro do próprio mês. |

| V OU F - Contabilidade Geral FATOS CONTÁBEIS Fato misto envolve ao mesmo tempo um fato PERMUTATIVO e um fato MODIFICATIVO | VERDADEIRO |

| V OU F - Contabilidade Geral Fatos contábeis Pagamento de duplicata no valor de 1000 com desconto de 200 é um exemplo de fato misto aumentativo. | VERDADEIRO |

| V ou f - tributario IPI É facultado ao poder executivo, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo do IPI | FALSO O IPI, assim como outros impostos de caráter extrafiscal. a questão tá errada porque a alteração é somente para estabelecimento da ALÍQUOTA e não da BASE DE CÁLCULO. |

| COMPLETE - Tributário As contribuições sociais e de intervenção no domínio econômico previstas no caput do art. 149 da CF ............. sobre as receitas decorrentes de exportação, ........... sobre a importação de petróleo e seus derivados, gás natural e seus derivados e álcool combustível. | As contribuições sociais e de intervenção no domínio econômico previstas no caput do art. 149 da CF NÃO INCIDIRÃO sobre as receitas decorrentes de exportação, MAS PODERÃO INCIDIR sobre a importação de petróleo e seus derivados, gás natural e seus derivados e álcool combustível. |

| COMPLETE - Leg. Tributária Para efeito de gato gerador e cobrança de taxa, considera-se regular o exercício do poder de polícia quando desempenhado ............. nos limites da lei aplicável, com observância .......... e, tratando-se de atividade que a lei tenha como ..............., sem abuso ou desvio de poder. | Para efeito de gato gerador e cobrança de taxa, considera-se regular o exercício do poder de polícia quando desempenhado PELO ÓRGÃO COMPETENTE nos limites da lei aplicável, com observância PROCESSO LEGAL e, tratando-se de atividade que a lei tenha como DISCRICIONÁRIA, sem abuso ou desvio de poder. |

| RESPONDA - Legislação Tributária ICMS Para efeito do icms na importação, descrito no Art. 155, §2º, da CF, qual a diferença de BEM para MERCADORIA? | Bem = para uso próprio Mercadoria = para revenda |

| V OU F - Legislação Tributária ICMS Paga-se ICMS sobre combustíveis quando adquirido para consumo, em transações interestaduais. | VERDADEIRO. é o que diz a Lei Kandi. só não é tributado quando o combustível é destinado à industrialização ou comercialização. |

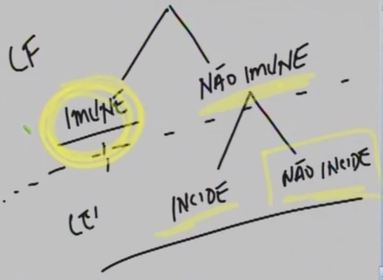

| RESPONDA - Legislação Tributária Qual a diferença de IMUNIDADE com NÃO INCIDÊNCIA? | IMUNIDADE = Decorre da CF NÃO INCIDÊNCIA = Decorre da Lei |

| RESPONDA - legislação Tributária sobre imunidade. O que é imunidade cultural? | é aquela decorrente da CF sobre operações com livros, jornais, periódico e o papel destinado à sua impressão. obs: o que está imune é o objeto (livro); mas o valor ganho com os livros, paga-se IR entretanto, ainda é negada a imunidade sobre livros eletrônicos |

| V OU F - Contabilidade Geral Fato Misto aumentativo é aquele que ocorre quando tem o condão de aumentar a situação líquida patrimonial. | VERDADE Ex. Pagamento de uma duplicata no valor e R$ 1000,00, com desconto de R$ 200,00 |

| V OU F - Contabilidade Geral Fato misto diminutivo é aquele que ocorre quando tem o condão de diminuir a situação líquida patrimonial. | VERDADE Ex. Pagamento de uma duplicata de R$ 1000,00 com a incidência de juros de 10%. |

| RESPONDA - Contabilidade Geral Quais os tipos de retificação do lançamento contábil? | a) Estorno - lançamento inverso àquele feito erroneamente anulando-o totalmente; b) Transferência - Promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada. (compra mercad. a vista como se fosse a prazo) c) Complementação - vem posteriormente complementar, aumentando ou reduzindo o valor anteriormente registrado. |

| V OU F - Contabilidade Geral Quando se recebe valores em cheque, esses valores vão para o Banco, enquanto que ao efetuar pagamento com cheque o valor sai do caixa. | FALSO Pelo contrário. ao receber um valor em cheque esse valor entra na conta CAIXA. ao efetuar pagamento mediante cheque esse valor sai da conta BANCO CONTA MOVIMENTO. |

{kind=link}

Quer criar seus próprios Flashcards gratuitos com GoConqr? Saiba mais.