5761083

Descrição

FlashCards por paospina20, atualizado more than 1 year ago

|

|

Criado por paospina20

mais de 8 anos atrás

|

|

| Questão | Responda |

| QUE SON LOS ESTADOS FINANCIEROS CONSOLIDADOS? | Son los que presentan la situación financiera , a una fecha determinada de un ente económico ,denominado controlante y otras que son controladas ,presentados como si fuera un solo ente económico. |

| RAZONES PARA CONSOLIDAR ESTADOS FINANCIEROS. CUALES SON? | *Dar a conocer al lector de los estados financieros la totalidad de los derechos y obligaciones (situación financiera)del conglomerado económico ,visto como un solo ente económico . *Dar cumplimiento a las normas del derecho comercial fijado en cada país, las cuales se encuentran en armonía con las NIC/NIIF. *Ofrece información útil que permite analizar en forma global el comportamiento económico y financiero del ente económico . *Ofrece información al inversionista ,al lector o al interesado sobre las operaciones de rentabilidad aportada por cada subordinada o unidad de negocios. |

| CUAL ES EL Principio de Unidad de Propósito y Dirección: | Existe este principio cuando tanto la matriz como la(s) subordinada(s) desarrollan actividades similares ,complementarias u opuestas ,persiguiendo objetivos corporativos |

| DIGA 4 OBJETIVOS DEL PRINCIPIO DE UNIDAD PROPÓSITO Y DIRECCIÓN | *Incrementar rentabilidad. *Posicionamiento en el mercado a través de las marcas que comercializa. *Ejercer control en el mercado. *Diversificar inversiones. |

| QUE ES GRUPO EMPRESARIAL? | Se denomina grupo empresarial al vínculo existente entre la matriz y la(s) subordinada(s),además de identificarse claramente el principio de Unidad de Propósito y Dirección. |

| DEFINA MATRIZ O CONTROLANTE | a aquel ente económico ( persona natural o jurídica), que ejerce control en otro ente económico (persona jurídica) denominándose subordinada . Elabora y presenta E.F |

| DEFINA SUBORDINADA | a aquel ente económico ( persona jurídica) controlada por una matriz o controlante ( persona natural o jurídica). Reportan E.F. básicos individuales a la controlante ( matriz). |

| CLASIFICACIÓN DE LAS SUBORDINADAS | *FILIAL: El control se ejerce de forma directa *SUBSIDIARIA: El control es ejercido de forma indirecta o a través de otra subordinada. |

| FILIAL: CONTROL DIRECTO | CONTROL DIRECTO El control se da cuando el inversionista ( Empresa A) tiene una participación en la empresa B superior al 50% del capital ordinario. |

| SUBSIDIARIA: CONTROL INDIRECTO | Se configura este control cuando la inversionista tiene una participación societaria en otra en un porcentaje superior al 50% y esta sociedad (la receptora) es a su vez inversionista en una tercera empresa en un porcentaje también superior al 50% del capital ordinario; en consecuencia de lo anterior, la tercera sociedad es controlada en el grado de subsidiaria de la primera empresa. |

| CONTROL INDIRECTO: SIN SUBORDINACIÓN | se explica cuando hay inversión indirecta, pero no se configura subordinación societaria. *A es matriz de B,con una participación del 70% del capital ordinario; entonces B es filial de A. (D) *B es matriz de C, con una participación del 70% del capital ordinario; entonces C es filial de B. (D) *Por lo tanto, C es controlada de A en forma indirecta en un porcentaje equivalente al 49% de su capital . *En consecuencia “C” NO es subsidiaria de A, es decir no ejerce control sobre C |

| CONTROL INDIRECTO: INVERSION INDIRECTA COMBINADA | Control de A en D, se determina así: Participación de A en B = 70% Participación de A en C = 80% Participación de B en C = 20% Participación de B en D = 30% Participación de C en D = 40% Por lo anterior el control societario de A en D = ? 70*30= 21 80*40=32 21+32=53% |

| CRITERIOS DE SUBORDINACIÓN | Situaciones donde se presenta la subordinación societaria: *Participación de más del 50% del capital ordinario de la receptora. *Cuando hay influencia dominante. *Imbricación societaria |

| que es El Poder? | Es la facultad de representación que una persona confiere a otra dentro de un proceso judicial. |

| que es la representacion | En efecto, a través de la representación una persona llamada representado otorga facultades diversas, limitadas o ilimitadas, a otra, llamada representante, a efecto de que lleve a cabo negociaciones, juicios, actos jurídicos, etcétera, por su cuenta y nombre. |

| ¿Qué es un apoderamiento? | Es un acto por el cual los empresarios y ciudadanos pueden otorgar un poder representativo a terceros para actuar en su nombre o en representación de su empresa, en determinados trámites o actuaciones, por diferentes medios. |

| que es una SUCURSAL? | Se denomina sucursal un establecimiento de comercio de una sociedad , el cual se puede establecer ya sea en el domicilio de la principal o en domicilio diferente , su finalidad es contribuir al desarrollo de los negocios sociales. |

| Agencia | Una agencia o un agente es un vendedor independiente, que ejerce sus actividades con independencia económica y administrativa de la casa matriz, o sea es responsable de sus obligaciones fiscales. Consiste en distribuir los productos de un intermediario, al cual se conoce como casa matriz. |

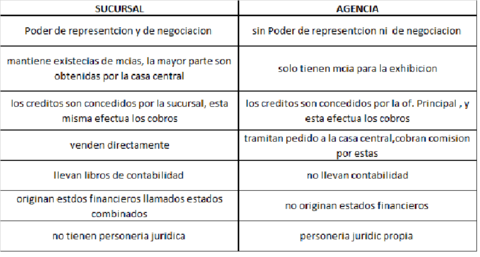

| DIFERENCIA FUNDAMENTAL ENTRE LAS AGENCIAS Y LAS SUCURSALES | |

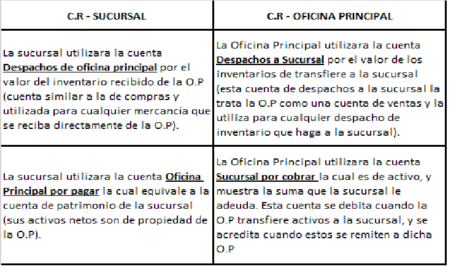

| CONTABILIDAD DE AGENCIA Y SUCURSALES |

{kind=link}

{kind=link}

Quer criar seus próprios Flashcards gratuitos com GoConqr? Saiba mais.