10485821

Descrição

Mapa Mental por Alejandra Cruz, atualizado more than 1 year ago

|

|

Criado por Alejandra Cruz

mais de 7 anos atrás

|

|

Costos por ordenes de trabajo y costos

por procesos

- Costos por ordenes de trabajo

- 1. ¿Qué es?

- Es un sistema que acumula los costos

para cada orden, lote o pedido que sea

físicamente identificable a medida que

avanza su producción

- Es un sistema que acumula los costos

para cada orden, lote o pedido que sea

físicamente identificable a medida que

avanza su producción

- 2. ¿Cómo se hace?

- 1. Previo a la iniciación de

la producción se debe

haber expedido una

orden que se identifica

con un número interno.

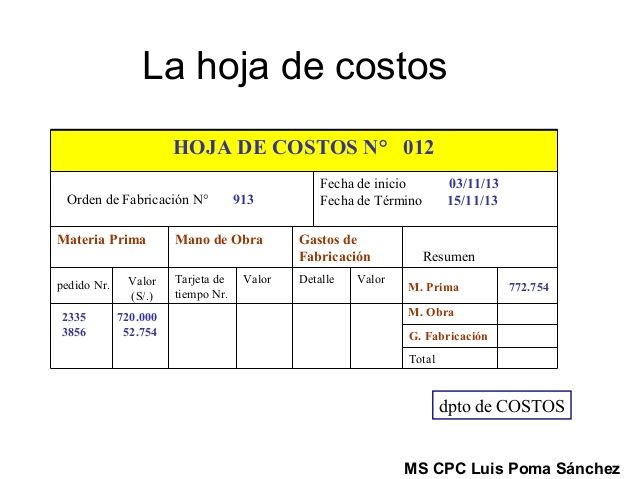

- 2. Posteriormente cuando se

agregan los elementos del costo,

se lleva una relación estadística de

los insumos consumidos en cada

orden y se acumulan en un

formato conocido como hoja de

costos

- 3. Los costos se registran a

medida que la orden transita por

los diferentes departamentos de

producción

- 1. Previo a la iniciación de

la producción se debe

haber expedido una

orden que se identifica

con un número interno.

- 3. ¿Cuando se hace?

- Se utiliza cuando se pueden fabricar diversas clases de productos y

sus costos se acumulan de acuerdo con las especificaciones del

cliente

- Se utiliza cuando se pueden fabricar diversas clases de productos y

sus costos se acumulan de acuerdo con las especificaciones del

cliente

- 4. ¿Donde se hace?

- Empresas que fabrican diversas clases de productos y entre si son diferentes

- Empresas que fabrican diversas clases de productos y entre si son diferentes

- 1. ¿Qué es?

- Costos por procesos

- 1. ¿Qué es?

- Es un sistema de costeo utilizado para medir los costos de

manufactura durante un periodo controlable y luego distribuirlos

entre el número de unidades manufacturadas durante ese periodo

- Es un sistema de costeo utilizado para medir los costos de

manufactura durante un periodo controlable y luego distribuirlos

entre el número de unidades manufacturadas durante ese periodo

- 2. ¿Cómo se hace?

- En este sistema cada orden dispone de un

tiempo determinado de iniciación y

terminación.

- En este sistema cada orden dispone de un

tiempo determinado de iniciación y

terminación.

- 3. ¿cuando se hace?

- Se utiliza para calcular los costos unitarios

de productos manufacturados a través de

un proceso continuo de producción

- Se utiliza para calcular los costos unitarios

de productos manufacturados a través de

un proceso continuo de producción

- 4. ¿Dónde se hace

- En empresas que fabrican un solo producto o cuando la

diferencia entre los tipos de producto no es sustancial

- En empresas que fabrican un solo producto o cuando la

diferencia entre los tipos de producto no es sustancial

- 1. ¿Qué es?

- Similitudes entre ambos sistemas

- 1. Los dos sistemas de costos utilizan las mismas cuentas: productos terminados,

productos en proceso, materias primas, costo de ventas, nómina de fábrica, costos

indirectos

- 2. Los flujos de costos y los flujos de producción operan de la mima manera en ambos sistemas

- 3. Los objetivos de ambos sistemas de costos son los mismos: proveer un mecanismo

para determinar el costo unitario del producto fabricado; proporcionar información

para la planeación y el control de los costos y la toma de decisiones; y asignar los costos

de materias primas, mano de obra

- 4. En ambos sistemas de costos se utilizan básicamente los mismos documentos

y formatos para el control y manejo de los elementos de coto: orden de compra,

requisición de materias primas, tarjeta de reloj, planilla de pago de salarios,

tarjeta de tiempo, planilla de distribución de la mano de obra

- 1. Los dos sistemas de costos utilizan las mismas cuentas: productos terminados,

productos en proceso, materias primas, costo de ventas, nómina de fábrica, costos

indirectos

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.