17370085

Descrição

Mapa Mental por Omar Alberto Corzo Jaimes, atualizado more than 1 year ago

|

|

Criado por Omar Alberto Corzo Jaimes

quase 6 anos atrás

|

|

PUNTO DE EQUILIBRIO Y

APALANCAMIENTO FINANCIERO

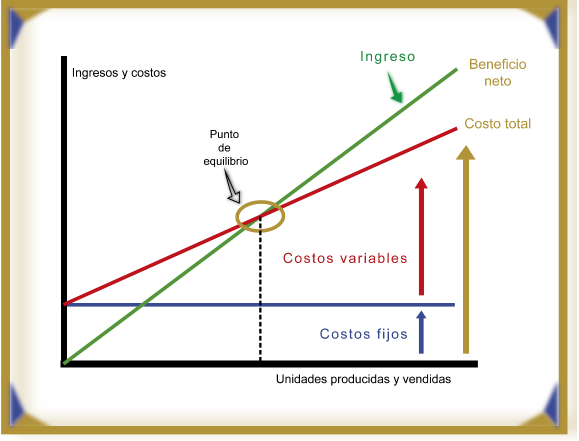

- El punto de equilibrio (P.E.) es el análisis realizado entre el nivel de producción, los costos

y las ventas (utilidades), donde los costos totales sean cubiertos por las ventas, por lo cual

no se gana ni se pierde

- El análisis del punto de equilibrio podemos

sacar conclusiones del total de los costos

variables según el nivel de producción, al igual

que las variaciones sobre las ventas (por

cambio de precios o cantidades vendidas)

- El ingreso considerado es el de antes

de impuestos, ya que el ingreso neto

es utilizado para la determinar la

ventaja financiera

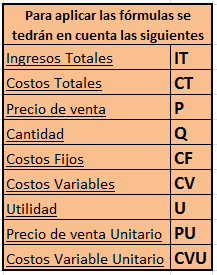

- IT = CT

- IT = P*Q

- U = IT - CT = 0

- Q = CF / (PU - CVU)

- $ = CF / {(PU-CVU)/PU}

- Q = CF / (PU - CVU)

- U = IT - CT = 0

- CT = CF + CV

- IT = P*Q

- El análisis del punto de equilibrio podemos

sacar conclusiones del total de los costos

variables según el nivel de producción, al igual

que las variaciones sobre las ventas (por

cambio de precios o cantidades vendidas)

- El apalancamiento es una herramienta utilizada con el objetivo de

minimizar o derogar los costos fijos sean operativos o financieros,

los cuales se distinguen de formas diferentes

- Apalancamiento Operativo (AO): Consiste en buscar aumentar la rentabilidad modificando el punto de

equilibrio entre los costos fijos y los costos variables, utilizando las herramientas que tiene disponible

la empresa (sin recurrir a externas), y es comúnmente utilizado por empresas con altos costos fijos y

bajos costos variables en las cuales se establecen procesos de producción automatizada invirtiendo en

equipos o tecnología. Cuando se dice que una empresa tiene un alto apalancamiento operativo, mayor

será su riesgo, y a la vez estamos afirmando que una modificación en sus ventas no excesiva tendrá un

gran impacto en sus utilidades, elevándolas.

- Grado de Apalancamiento Operativa: Mide el resultado de desplazamiento (ganancia o pérdida) de los costos

variables (mano de obra) y costos fijos (depreciación) antes del UAII. Con fijos operativos superiores a cero, un

cambio del 1% en ventas produce más de un 1% de cambio en las utilidades antes de intereses e impuestos.

Mientras mayor sea el GVO de la empresa, más variarán sus utilidades antes de intereses e impuestos con

respecto a cambios en las ventas.

- ºAO = Px (Pv-Cv)

- ºAO = %C-UAII / %C-V

ºAO= MC / UO

- ºAO = Px (Pv-Cv)

- Grado de Apalancamiento Operativa: Mide el resultado de desplazamiento (ganancia o pérdida) de los costos

variables (mano de obra) y costos fijos (depreciación) antes del UAII. Con fijos operativos superiores a cero, un

cambio del 1% en ventas produce más de un 1% de cambio en las utilidades antes de intereses e impuestos.

Mientras mayor sea el GVO de la empresa, más variarán sus utilidades antes de intereses e impuestos con

respecto a cambios en las ventas.

- Apalancamiento Financiero: es el resultado de decisiones de gestión que adoptan las empresas para asumir

costos fijos para obtener el uso de determinados recursos materiales (uso de bienes de capital mediante el

apalancamiento operativo) o financieros, que implican recurrir a fuentes de financiación ajenas. Los beneficios,

por lo tanto, pueden verse afectados tanto por el apalancamiento operativo como por el apalancamiento

financiero, en cuyo caso se utiliza el apalancamiento fuera del negocio principal para multiplicar la rentabilidad.

En este caso, se hace a través del endeudamiento con el fin de financiar una operación, si bien se corre el riesgo

de insolvencia, pues las pérdidas también pueden incrementar exponencialmente. No en vano, cuando los niveles

de apalancamiento crecen, también lo hacen los riesgos.

- ºAF = MC / UO

- ºAF = MC / UO

- Grado de Apalancamiento Total: Si la UPA varía como consecuencia de una variación en las

UAII es porque estas últimas a su vez han cambiado como consecuencia de una variación en

las ventas. Quiere decir lo anterior, que puede medirse el efecto de una variación en las

ventas sobre la UPA simplemente calculando el efecto combinado de ambos grados de

apalancamiento, que se denominará Grado de Apalancamiento Total y que por definición

relacionaría lo siguiente:

- ºAT = %C-UPA / %C-V

- ºAT = %C-UPA / %C-V

- Apalancamiento Operativo (AO): Consiste en buscar aumentar la rentabilidad modificando el punto de

equilibrio entre los costos fijos y los costos variables, utilizando las herramientas que tiene disponible

la empresa (sin recurrir a externas), y es comúnmente utilizado por empresas con altos costos fijos y

bajos costos variables en las cuales se establecen procesos de producción automatizada invirtiendo en

equipos o tecnología. Cuando se dice que una empresa tiene un alto apalancamiento operativo, mayor

será su riesgo, y a la vez estamos afirmando que una modificación en sus ventas no excesiva tendrá un

gran impacto en sus utilidades, elevándolas.

- Bibliografía https://maestrofinanciero.com/el-punto-de-equilibrio-y-el-apalancamiento-operativo/

https://www.bbva.com/es/apalancamiento-concepto-fundamental-trading/

https://www.eaeprogramas.es/empresa-familiar/que-es-el-apalancamiento-operativo

Anexos de mídia

{kind=link}

{kind=link}

{kind=link}

Quer criar seus próprios Mapas Mentais gratuitos com a GoConqr? Saiba mais.